Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Similar a Informe de análisis 21.09.2012

Similar a Informe de análisis 21.09.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 21.09.2012

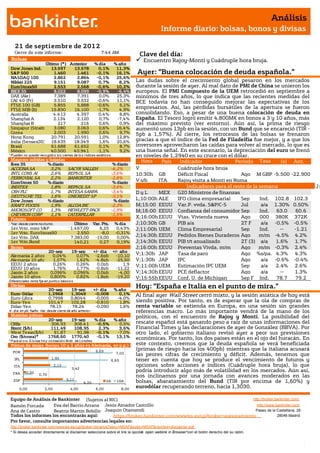

- 1. Análisis Informe diario: bolsas, bonos y divisas 21 de septiembr e de 201 2 Cierre de este informe: 7:44 AM Clave del día: Bolsas Último (*) Anterior % día % año Encuentro Rajoy-Monti y Cuádruple hora bruja. Dow Jones Ind. 13.597 13.578 0,1% 11,3% S&P 500 1.460 1.461 -0,1% 16,1% Ayer: “Buena colocación de deuda española.” NASDAQ 100 2.862 2.864 -0,1% 25,6% Nikkei 225 9.151 9.087 0,7% 8,2% Las dudas sobre el crecimiento global pesaron en los mercados EuroStoxx50 2.553 2.568 -0,6% 10,2% durante la sesión de ayer. Al mal dato de PMI de China se unieron los IBEX 35 8.022 8.099 -0,9% -6,4% europeos. El PMI Compuesto de la UEM retrocedió en septiembre a DAX (Ale) 7.389 7.391 0,0% 25,3% mínimos de tres años, lo que indica que las recientes medidas del CAC 40 (Fr) 3.510 3.532 -0,6% 11,1% BCE todavía no han conseguido mejorar las expectativas de los FTSE 100 (GB) 5.855 5.888 -0,6% 5,1% FTSE MIB (It) 15.830 16.100 -1,7% 4,9% empresarios. Así, las pérdidas bursátiles de la apertura se fueron Australia 4.413 4.397 0,4% 8,8% consolidando. Eso, a pesar de una buena colocación de deuda en Shanghai A 2.134 2.120 0,7% -7,4% España. El Tesoro logró emitir 4.800M€ en bonos a 3 y 10 años, más Shanghai B 217 216 0,6% 0,9% del máximo previsto (ver entorno). Aún así, la prima de riesgo Singapur (Straits) 3.080 3.063 0,6% 16,4% aumentó unos 13pb en la sesión, con un Bund que se encareció (TIR - Corea 2.003 1.990 0,6% 9,7% 5pb a 1,57%). Al cierre, los retrocesos de las bolsas se frenaron Hong Kong 20.791 20.591 1,0% 12,8% India (Sensex30) 18.635 18.349 1,6% 20,6% gracias a que el índice de la Fed de Filadelfia fue mejor, y a que los Brasil 61.688 61.652 0,1% 8,7% inversores aprovecharon las caídas para volver al mercado, lo que es México 40.500 40.941 -1,1% 9,2% una buena señal. En este escenario, la depreciación del euro se frenó * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. en niveles de 1,2940 en su cruce con el dólar. Mayores subidas y bajadas Hora País Indicador Periodo Tasa (e) Ant. Ibex 35 % diario % diario ACCIONA SA 3,2% SACYR VALLEH -4,2% V Hora Cuádruple hora bruja Tasa INTL CONS AI 2,6% REPSOL SA -3,6% 10:30h GB Déficit Fiscal Ago M GBP -5.500 -22.900 FERROVIAL SA 2,2% BANKINTER -2,8% EuroStoxx 50 % diario % diario V s/h ITA Rajoy visita a Monti en Roma INDITEX 1,8% REPSOL SA -3,6% Indicadores para el resto de la semana Jm CRH PLC 1,7% INTESA SANPA -3,4% DyL MEX G20 Ministros de finanzas u DEUTSCHE TEL 1,6% UNICREDIT SP -3,1% Dow Jones % diario % diario L;10:00h ALE IFO clima empresarial Sep Ind. 102.8 102.3 lm KRAFT FOODS 1,9% ALCOA INC -2,3% M;15:00 EEUU Var.P. vvda. S&P/C-S Jul a/a 1.30% 0.50% MICROSOFT CO 1,3% HEWLETT-PACK -1,9% M;16:00 EEUU h Confianza del consumidor Sep Ind. 63.0 60.6 CHEVRON CORP 1,1% CATERPILLAR -1,5% Futuros X;16:00h EEUU h Vtas. Vivienda nueva Ago 000 380K 372K *Var. desde cierre no cturno . Último Var. Pts. % día J;10:30h GB PIB a/a 2T F a/a -0.5% -0.5% 1er.Vcto. mini S&P 1.467,00 6,25 0,43% J;11:00h UEM Clima Empresarial Sep Ind. -- -1.21 1er Vcto. EuroStoxx50 2.550 -8,0 -0,31% 1er Vcto. DAX 7.383,00 -19,00 0,00% J;14:30h EEUU Pedidos Bienes Duraderos Ago m/m -4.5% 4.2% 1er Vcto.Bund 140,21 0,27 0,19% J;14:30h EEUU PIB t/t anualizado 2T (3) a/a 1.6% 1.7% Bonos J;16:00h EEUU Preventas Vivda. m/m Ago m/m -0.3% 2.4% 20-sep 19-sep +/- día +/- año Alemania 2 años 0,04% 0,07% -2,6pb -10,10 V;1:30h JAP Tasa de paro Ago %s/pa. 4.3% 4.3% Alemania 10 años 1,57% 1,62% -4,8pb -25,50 V;1:30h JAP IPC Ago a/a -0.6% -0.4% EEUU 2 años 0,26% 0,26% 0,0pb 1,9 V;11:00h UEM Estimación IPC UEM Sep a/a 2.4% 2.6% EEUU 10 años 1,76% 1,77% -0,8pb -11,22 Japón 2 años 0,096% 0,096% 0,0pb -4,00 V;14:30h EEUU PCE deflactor Ago a/a -- 1.3% Japón 10 años 0,800% 0,82% -1,8pb -19,20 V;15:55h EEUU Conf. U. de Michigan Sep F Ind. 78.7 79.2 Diferenciales renta fija en punto s básico s Divisas 20-sep 19-sep +/- día % año Hoy: “España e Italia en el punto de mira.“ Euro-Dólar 1,2968 1,3049 -0,008 0,1% Al final ayer Wall Street cerró mixto, y la sesión asiática de hoy está Euro-Libra 0,7998 0,8044 -0,005 -4,0% Euro-Yen 101,47 102,28 -0,810 1,8% siendo positiva. Por tanto, es de esperar que la ola de compras de Dólar-Yen 78,15 78,24 -0,090 1,6% renta variable se extienda en Europa, en una sesión sin grandes +/- día: en pb; %año : Var. desde cierre de año anterio r referencias macro. Lo más importante vendrá de la mano de los Materias primas políticos, con el encuentro de Rajoy y Monti. La posibilidad del 20-sep 19-sep % día % año CRBs 306,93 308,41 -0,5% 0,5% rescate español está ganando peso a raíz de unas informaciones del Brent ($/b) 111,49 108,95 2,3% 3,6% Financial Times y las declaraciones de ayer de González (BBVA). Por West Texas($/b) 91,87 91,98 -0,1% -7,0% otro lado, el gobierno italiano revisó ayer a peor sus previsiones Oro ($/onza)* 1768,60 1770,40 -0,1% 13,1% económicas. Por tanto, los dos países están en el ojo del huracán. En * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) este contexto, creemos que la deuda española se verá beneficiada 5,03 (primas de riesgo hacia los 400pb) mientras que la italiana acusará POR 7,03 las peores cifras de crecimiento y déficit. Además, tenemos que IRL 1,95 tener en cuenta que hoy se produce el vencimiento de futuros y 6,63 ITA 2,12 opciones sobre acciones e índices (Cuádruple hora bruja), lo que 3,42 0,20 podría introducir algo más de volatilidad en los mercados. Aún así, FRA 0,70 nos inclinamos por una jornada con avances moderados en las 3,11 ESP 4,20 2A 10A bolsas, abaratamiento del Bund (TIR por encima de 1,60%) y 0,00 2,00 4,00 6,00 8,00 eurodólar recuperando terreno, hacia 1,3030. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Castrillo 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) El Tesoro colocó 4.799M€ en bonos a 3 y 10 años vs 4.500M€ máximo previsto: 3.940M€ a 3 años con tipo medio 3,85% vs 3,64% el día anterior y sobredemanda de 1,6x, 859M€ a 10 años con tipo medio 5,67% vs 5,64% el día anterior y 3,65% en la anterior emisión y sobredemanda de 2,8x vs 2,4x el 2 de agosto. (ii) La diputada del PP Elvira Rodríguez sustituirá a Julio Seguro en la presidencia de la CNMV el próximo 6 de octubre. (iii) En el Foro ABC, Francisco González, presidente de BBVA, estimó que las necesidades de capital que van a arrojar las pruebas de resistencia de la banca estarán entre 70/80.000M€ y que dentro de un año sólo quedarán unos 10 grupos bancarios. Declaró que el BBVA está abierto a participar en el banco malo, aunque no prevé la entrada en el capital de dicha sociedad en el corto plazo. Además, sobre la eventual petición española de ayuda europea, dijo que cuanto antes, mejor. (iv) Según el FT, el Gobierno negocia con Bruselas las condiciones de un hipotético rescate. En principio, se trataría de un paquete de reformas económicas que no conllevaría nuevos recortes ni subidas de impuestos, tal y como señaló De Guindos en el Eurogrupo. Estas medidas se presentarán a partir del próximo 27 de septiembre. FRANCIA.- PMI Manufacturero 42,6 vs 46,4 esperado y 46,0 anterior; PMI Servicios 46,1 vs 49,5e y 49,2 ant. ALEMANIA.- PMI Manufacturero 47,3 vs 45,2 esperado y 44,7 anterior; PMI Servicios 50,6 vs 48,5e y 48,3 ant. ITALIA.- El Gobierno revisó ayer a peor sus estimaciones: PIB 2012 -2,4% vs -1,2% anterior y 2013 -0,2% vs +0,5% anteriormente estimado. Déficit pasa de 1,7% a 2,6% en 2012 y hasta 1,8% desde 0,5% en 2013. Deuda/PIB 2012 126,4% vs 123,4% anterior y 2013 126,1% vs 121,5% anterior. UEM.- (i) PMI Compuesto avanzado septiembre 45,9 vs 46,6 esperado y 46,3 anterior (nivel mínimo de los últimos 39 meses). PMI Manufacturero 46,0 vs 45,5e y 45,1 ant. PMI Servicios 46,0 vs 47,5e y 47,2 ant. (ii) Confianza consumidor septiembre -25,9 vs -24,0 esperado y -24,6 anterior. BCE.- Benoît Coeuré señaló que los problemas económicos de la Eurozona no necesitan el mismo tipo de compras de activos que han adoptado los bancos centrales de EEUU y Japón. Dijo que la idea de que los bancos centrales tienen una capacidad ilimitada de crear dinero es una ilusión y por tanto no se puede utilizar como excusa para no reformar la economía. Me encantaría ver un debate entre Bernanke y él. REINO UNIDO.- Ventas minoristas agosto -0,2% m/m vs -0,3% esperado, +2,7% a/a vs +2,9% esperado y +2,3% anterior (revisado desde +2,8%). Exgasolinas 3,1% vs 3,2%e y 2,8% ant (revisado desde 3,3%). IRLANDA.- PIB 2T +0,0% t/t vs +0,7% esperado y -0,7% anterior (revisado desde -1,5), -1,1% a/a vs -0,5% esperado y +2,1% anterior (revisado desde +1,2%). EEUU.- (i) Paro semanal 382k vs 375ke y 385k anterior (revisado desde 382k), paro larga duración 3272k vs 3300k e y 3304k ant. (ii) Fed de Filadelfia -1,9 vs -4,5 e y -7,1 ant. (iii) Indicador adelantado -0,1% vs -0,1% esperado y +0,5% anterior (revisado desde +0,4%). BRASIL.- Tasa de paro de agosto 5,3% vs 5,6% esperado y 5,4% anterior. MÉXICO.- Ventas minoristas de julio 2,6% vs 4,5% esperado y 5,6% anterior. AUSTRALIA.- Indicador adelantado julio 0,0% vs 0,5% anterior (revisado desde 0,2%). Se mantiene en máximos desde enero. CHINA.- Sentimiento empresarial MNI preliminar septiembre 50,31 vs 47,54 anterior. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española NH HOTELES (Cierre: 2,63€; Var. Día: +1,15%): Pone a la venta 12 hoteles en Holanda.- La cadena hotelera podría obtener 250M€. Con esta operación, la cadena hotelera cumpliría parte de los compromisos acordados para la refinanciación de su deuda. NH hipotecó activos emblemáticos en la refinanciación y afronta el pago de 73M€ este año. En el primer semestre sus pérdidas aumentaron un 20% hasta 12,6M€. Impacto: Positivo. 3.- Bolsas europeas DAIMLER (Cierre: 39,22€; Var. Día: -2%): El CEO advierte del descenso en beneficios de Mercedes-Benz, pero confirma las previsiones para 2012 de todo el grupo.- Advirtió que el deterioro de los mercados europeo y chino están afectando a las ganancias de su buque insignia Mercedes-Benz. Prevén que los beneficios antes de intereses e impuestos (EBIT) del segundo semestre en Mercedes-Benz, serán inferiores a los del 1er semestre (2.570M€), siendo la previsión inicial para el presente ejercicio un EBIT de 5.190M€. En el mercado chino, las ventas de mercedes tan solo crecieron el mes pasado +3%, mientras que las de sus competidores BMW y Audi, aumentaron en el mismo mes +38% y +24% respectivamente. Sin embargo, confirmó los beneficios esperados para 2012 de todo el grupo Daimler, que fueron fijados en julio en 9.000M€, siendo la misma cifra que en 2011. Impacto: Negativo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas PEUGEOT (Cierre: 6,64€; Var. Día: -3,2%): Peugeot podría vender el 75% de Gefco a Rusian Railways.- Psa Peugeot Citroën se encuentra en conversaciones con Rusian Railways, para venderle el 75% de su división de logística Gefco por 800M€. El fabricante de coches galo, se encuentra en un plan de desinversión de activos de 1.500M€, para tratar de mantener su negocio a flote, en el entorno económico tan complicado que está viviendo la industria del automóvil. Gefco emplea a 10.300 personas y facturó el año pasado 3.800M€. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Energía +0,43%; Salud +0,41%., Utilities +0,37%. Los peores: Industriales -0,91%; Financieras -0,57%; Tecnología -0,22%. APPLE (Cierre: 698,7$; Var. Día: -0,5%).- Según la compañía de reparaciones iFixit, que ha desmontado un iPhone5, los procesadores que utiliza Apple en su nuevo modelo son fabricados por Qualcomm, Avago y Skyworks Solutions. Otras empresas proveedoras de Apple para el Iphone5 son el fabricante de chips de memoria Hynix y el fabricante de procesadores de radio frecuencia Triquint. La política de Apple defiende no revelar el nombre de las compañías que fabrican partes de sus smarthpones, sin embargo, esta noticia podría favorecer a algunos de estos proveedores. Actividad: Tecnología. WAL-MART (Cierre: 74,75$; Var. Día: +0,5%).- Según un comunicado interno, la compañía ha anunciado que no venderá más los productos Kindle de Amazaon, salvo las existencias actuales y los pedidos comprometidos con clientes, por considerar que es su principal competidor en el negocio de internet. Wal-Mart es la segunda cadena de venta minorista que toma esta decisión después de Target Corp. Actividad: Distribución. ORACLE (Cierre 32,26$; Var. Día: -1,59%).- Presentó resultados del 1T´13 cumpliendo exceptivas de BPA, pero con un brusco retroceso en las ventas hardaware. Principales cifras comparadas con el consenso de Reuters: Ingresos 8.181M$ (-2,3%) vs. 8.420M$ e; EBITDA 3.512M$ (igual que 1T´12); BNA 2.034M$ (+9%); BPA 0,53$ (+11%) igualando expectativas. Las ventas del nuevo software subieron +6% (la compañía adelantó el pasado junio que las ventas de éste software aumentarían entre 0% y 10%), mientras que las ventas de hardware retrocedieron hasta 779M$ (-24%), cuando se esperaba que la caída fuera de 7%/17%. Actividad: Tecnología. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.