Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Destacado

Destacado (20)

Similar a Informe de análisis 24.05.2012.

Similar a Informe de análisis 24.05.2012. (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 24.05.2012.

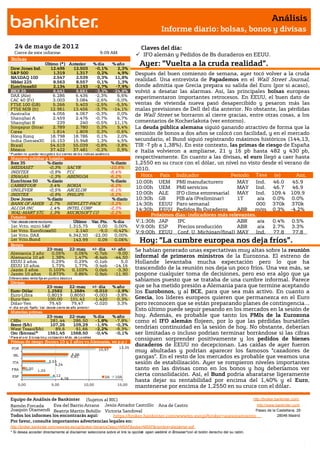

- 1. Análisis Informe diario: bolsas, bonos y divisas 24 de mayo de 201 2 Claves del día: Cierre de este informe: 9:09 AM IFO alemán y Pedidos de Bs duraderos en EEUU. Bolsas Último (*) Anterior % día % año Ayer: “Vuelta a la cruda realidad”. Dow Jones Ind. 12.496 12.503 -0,1% 2,3% S&P 500 1.319 1.317 0,2% 4,9% Después del buen comienzo de semana, ayer tocó volver a la cruda NASDAQ 100 2.547 2.539 0,3% 11,8% Nikkei 225 8.563 8.557 0,1% 1,3% realidad. Una entrevista de Papademos en el Wall Street Journal, EuroStoxx50 2.134 2.193 -2,7% -7,9% donde admitía que Grecia prepara su salida del Euro (por si acaso), IBEX 35 6.441 6.661 -3,3% -24,8% volvió a desatar las alarmas. Así, las principales bolsas europeas DAX (Ale) 6.286 6.436 -2,3% 6,6% experimentaron importantes retrocesos. En EEUU, el buen dato de CAC 40 (Fr) 3.003 3.084 -2,6% -5,0% FTSE 100 (GB) 5.266 5.403 -2,5% -5,5% ventas de vivienda nueva pasó desapercibido y pesaron más las FTSE MIB (It) 12.961 13.456 -3,7% -14,1% malas previsiones de Dell del día anterior. No obstante, las pérdidas Australia 4.056 4.067 -0,3% 0,0% de Wall Street se borraron al cierre gracias, entre otras cosas, a los Shanghai A 2.459 2.476 -0,7% 6,7% Shanghai B 239 240 -0,5% 11,1% comentarios de Kocherlakota (ver entorno). Singapur (Straits) 2.789 2.780 0,3% 5,4% La deuda pública alemana siguió ganando atractivo de forma que la Corea 1.814 1.809 0,3% -0,6% emisión de bonos a dos años se colocó con facilidad, y en el mercado Hong Kong 18.798 18.786 0,1% 2,0% India (Sensex30) 16.153 15.948 1,3% 4,5% secundario, el Bund siguió registrando máximos históricos (144,13, Brasil 54.619 55.039 -0,8% -3,8% TIR -7 pb a 1,38%). En este contexto, las primas de riesgo de España México 37.422 37.481 -0,2% 0,9% e Italia volvieron a ampliarse, 21 y 16 pb hasta 482 y 430 pb, * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas respectivamente. En cuanto a las divisas, el euro llegó a caer hasta Ibex 35 % diario % diario 1,2550 en su cruce con el dólar, un nivel no visto desde el verano de MEDIASET -0,3% SACYR -10,6% 2010. INDITEX -0,9% FCC -8,4% ENAGAS -1,3% ABENGOA -6,2% Hora País Indicador Periodo Tasa (e) Ant. EuroStoxx 50 % diario % diario 10:00h UEM PMI manufacturero MAY Tasa 46.0 Ind. 45.9 CARREFOUR 3,4% NOKIA -6,2% 10:00h UEM PMI servicios MAY Ind. 46.7 46.9 UNILEVER -0,5% ARCELOR -6,1% A INDITEX -0,9% PHILIPS -5,2% 10:00h ALE IFO clima empresarial MAY A Ind. 109.4 109.9 Dow Jones % diario % diario 10:30h GB PIB a/a (Preliminar) 1T a/a 0.0% 0.0% BANK OF AMER 2,7% HEWLETT-PACK -3,2% 14:30h EEUU Paro semanal 000 370k 370k ALCOA INC 1,4% INTEL CORP -2,3% 14:30h EEUU Pedidos Bs Duraderos ABR m/m 0.3% -4.2% WAL-MART STO 1,3% MICROSOFT CO -2,2% Futuros Próximos días: indicadores más relevantes. *Var. desde cierre no cturno . Último Var. Pts. % día V;1:30h JAP IPC ABR a/a 0.4% 0.5% 1er.Vcto. mini S&P 1.315,75 0,00 0,00% V;9:00h ESP Precios producción ABR a/a 2.7% 3.3% 1er Vcto. EuroStoxx50 2.140 -9,0 -0,42% V;9:00h EEUU Conf. U. Michigan(final) MAY Ind. 77.8 77.8 1er Vcto. DAX 6.342,50 -22,00 0,00% 1er Vcto.Bund 143,99 0,09 0,06% Hoy: “La cumbre europea nos deja fríos”. Bonos 23-may 22-may +/- día +/- año Se habían generado unas expectativas muy altas sobre la reunión Alemania 2 años 0,05% 0,06% -0,7pb -9,00 Alemania 10 años 1,38% 1,47% -8,4pb -44,50 informal de primeros ministros de la Eurozona. El estreno de EEUU 2 años 0,29% 0,29% -0,1pb 5,0 Hollande levantaba mucha expectación pero lo que ha EEUU 10 años 1,73% 1,77% -3,4pb -14,16 Japón 2 años 0,103% 0,103% 0,0pb -3,30 trascendido de la reunión nos deja un poco fríos. Una vez más, se Japón 10 años 0,873% 0,86% 0,9pb -11,90 pospone cualquier toma de decisiones, pero eso era algo que ya Diferenciales renta fija en punto s básico s sabíamos puesto que se trataba de una cumbre informal. Parece Divisas 23-may 22-may +/- día % año que se ha metido presión a Alemania para que termine aceptando Euro-Dólar 1,2582 1,2684 -0,010 -2,9% los Eurobonos, y al BCE, para que sea más activo. En cuanto a Euro-Libra 0,8019 0,8050 -0,003 -3,8% Euro-Yen 100,00 101,42 -1,420 0,3% Grecia, los líderes europeos quieren que permanezca en el Euro Dólar-Yen 79,45 79,47 -0,020 3,3% pero reconocen que se están preparando planes de contingencia… +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas Esto último puede seguir pesando en los mercados en la sesión de 23-may 22-may % día % año hoy. Además, es probable que tanto los PMIs de la Eurozona CRBs 281,44 286,50 -1,8% -7,8% como el IFO alemán flojeen, por lo que las pérdidas bursátiles Brent ($/b) 107,26 109,29 -1,9% -0,3% West Texas($/b) 89,6 91,66 -2,2% -9,3% tendrían continuidad en la sesión de hoy. No obstante, deberían Oro ($/onza)* 1561,45 1568,50 -0,4% -0,1% ser limitadas o incluso podrían terminar borrándose si las cifras * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres consiguen sorprender positivamente y los pedidos de bienes Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) 13,35 duraderos de EEUU no decepcionan. Las caídas de ayer fueron POR 10,97 muy abultadas y podrían aparecer los famosos “cazadores de 6,96 IRL 6,81 gangas”. En el resto de los mercados es probable que veamos una ITA 3,53 4,24 sesión de estabilización. Ayer se rompieron niveles importantes FRA 0,50 1,33 tanto en las divisas como en los bonos y hoy deberíamos ver ESP 4,12 2A 10A cierta consolidación. Así, el Bund podría abaratarse ligeramente 4,78 hasta dejar su rentabilidad por encima del 1,40% y el Euro, 0,00 5,00 10,00 15,00 mantenerse por encima de 1,2550 en su cruce con el dólar. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Ana de Castro http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico UEM.- El saldo de la cuenta corriente (ajustado estacionalmente) arrojó un superávit de 9.100M€ en marzo, frente al déficit de -1.200M€ de febrero. Ese resultado es fruto de los superávits de la balanza de bienes (8.600M€), de servicios (6.200M€) y de rentas (3.000M€) que compensaron el déficit de la balanza de transferencias corrientes (-8.800M€). REINO UNIDO.- (i) Fuertes caídas en las ventas minoristas de abril: -1,1% interanual vs +1,0%e y +3,1% anterior (revisado desde +3,3%). (ii) Actas del BoE: votación 8 a 1 para mantener el plan de recompra de activos frente al 7-2 del mes pasado. En abril, sólo D. Miles votó por ampliarlo en 25.000MGBP. Por tanto, se trata de unas actas más duras, menos complacientes que las anteriores. Aún así, la posibilidad de aplicar más QE sigue abierta. ITALIA.- Confianza del consumidor de mayo en 86,5 vs 89,5e y 88,8 anterior. BRASIL.- El ministro de Hacienda Guido Mantega ha anunciado un paquete de medidas de estímulos esperadas por el mercado pero que resultaron insuficientes. Las medidas consisten en recortes temporales en impuestos al sector automovilístico y otras industrias por aproximadamente 1.000M$. En concreto, tanto los Impuestos sobre Operaciones Financieras como los que se aplican sobre Productos Industrializados se verán reducidos hasta el 31 de agosto. Además, los préstamos para adquisición de máquinas tendrán intereses más bajos y el Banco Nacional de Desarrollo Económico y Social (BNDES) ofrecerá crédito con intereses más reducidos, al mismo tiempo que los coches verán su impuesto minorado en un 10%. ALEMANIA.- (i) Emisión de bonos a 2014: 4.555M€ con tipo medio 0,07% y bid-to–cover de 1,7x. Emisión a 2023 (I/L): 1.291M€ con tipo medio -0,24% y bid-to-cover de 1,35x. (ii) PIB 1T’12 +0,5% t/t vs +0,5%e y -0,2% anterior. Interanual 1,2% vs +1,2%e y +2,0% anterior. La demanda doméstica cae -0,3% por el descenso de la inversión. Las importaciones +0% mientras que las exportaciones +1,7%. EEUU.- (i) Solicitudes de hipotecas +3,8% vs +9,2% anterior. Refinanciaciones +5,6% mientras que nuevas hipotecas -3%. (ii) Buenas cifras de ventas de vivienda nueva en abril 343k vs 335ke y 332k anterior, revisado desde 328k. (iii) Kocherlakota, presidente de la Fed de Minneapolis, declaró que la Reserva Federal está lista para neutralizar cualquier daño que pueda llegar de la crisis de deuda en Europa. EUROPA.- (i) Almunia, comisario de Competencia, se declaró a favor de los Eurobonos y lanzó mensajes de apoyo a la reforma financiera de España. (ii) Cumbre informal: se abrió el debate de los Eurobonos que se discutió en detalle. Parece que los socios pondrán en marcha un programa, a largo plazo eso sí, para estudiar la mutualización de la deuda pública europea. También se discutió sobre la independencia del BCE pero se decidió mantener la situación actual. Donde sí ha habido avances es en la recapitalización del BEI y el uso de los fondos estructurales, que se movilizarán para potenciar el crecimiento. Por último, se mostraron a favor de que Grecia permaneciera en la Eurozona pero se reconoció implícitamente que se están preparando planes de contingencia por si llegara a salir. Las medidas se concretarán en la próxima cumbre de junio. Comunicado oficial: http://www.consilium.europa.eu/uedocs/cms_data/docs/pressdata/en/ec/130376.pdf NUEVA ZELANDA.- Balanza comercial de abril 355MNZD vs 400Me y 134M anterior. CHINA.- (i) El Banco Mundial recortó dos décimas su previsión de crecimiento para este año hasta 8,2%. (ii) PMI Flash Manufacturero HSBC de mayo 48,7 vs 49,3 anterior. Se trata del séptimo retroceso consecutivo y de confirmarse con el dato oficial, se trataría de la peor racha de caídas desde el inicio de la crisis. JAPÓN.- Boletín económico mensual: se confirma que la economía está repuntando. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española BANKIA (Vender; Cierre 1,69€; Var. -1,4%): El Estado inyectaría fondos ilimitados si fuera preciso.- El Ministro de Economía afirmó ayer en su comparecencia en el Parlamento que la inyección de capital que el estado realizará superará los 10.000M€, cifra que encaja con nuestra estimación de fondos necesarios mínimos, tal y como comentábamos en nuestro informe diario de ayer. En realidad, incluso fue más allá al afirmar que Bankia recibirá del Estado todo el dinero que necesite. Teniendo en cuenta que Bankia quedará bajo control público y que ese mismo desenlace parece también muy probable para CatalunyaCaixa y NCG, al final del todo el proceso el Estado podría gestionar aprox. el 20% del sistema financiero español. Llegados a esa situación, en nuestra opinión tendría sentido fusionar las 3 entidades en un futuro banco público que, más adelante y una vez saneado, vuelva a ser privatizado. Impacto: Positivo. GAMESA (Vender; P.Obj 3€; Cierre: 1,59€; Var. Día: -5,12%): Nuevo presidente.- Gamesa ha nombrado a Ignacio Martín San Vidente presidente y consejero delegado de la sociedad, en sustitución de Jorge Calvet. Hasta ahora Martín ocupaba el cargo de vicepresidente ejecutivo de Cie Automotive. Impacto: Positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas FERROVIAL (Cierre: 8,19€; Var. Día: -3,42%): Se adjudica un contrato de 780 M.€ en Canadá.- La constructora española, en consorcio con SNC Lavalin, se ha adjudicado un contrato para el diseño, construcción y mantenimiento de la extensión de la autopista 407 en Ontario, Canadá. Ferrovial ya tenía una participación en la primera fase de esta autopista. Ferrovial ha afirmado que ya ha cerrado la financiación. Impacto: Positivo. TUBACEX (Cierre: 1,66€; Var. Día: -3,21%): Prevé crecimientos de doble dígito en 2012.- La compañía prevé una mejora sustancial de sus resultados en 2012 al contar en la actualidad con la cartera de pedidos más elevadas de los 3 últimos años (+16% en 1T´12). También ha anunciado que prepara un plan estratégico 2013/2018 con el que apuesta por la expansión a países emergentes, contemplando fusiones y adquisiciones. Impacto: Positivo. 3.- Bolsas europeas ROYAL DUTCH SHELL (Comprar, Cierre: 24,64€; Var. Día: -1,44%): Continúa su batalla para adquirir Cove Energy.- Tras mejorar hace un mes en un 13% su oferta por la empresa mozambiqueña hasta 1.120M GBP en efectivo igualando del grupo tailandés PTT, éste ha vuelto a contraatacar con una nueva oferta 240GBp/acción vs. 220GBp/acción que ofrecía Shell. No obstante, el comité y los directores de Cove Energy que cuentan con el 4,38% no se han pronunciado por el momento, aunque en su momento respaldaron la oferta de Shell. Según algunos medios el 70% de las acciones de Cove estarían en manos de hedge funds lo que parece mantendrá la pugna y en consecuencia no descartamos nuevas ofertas. Impacto: Negativo. GLAXOSMITHKLINE (Cierre: 1391GBp; Var. Día: -1,73%): Podría retirar su oferta por Human Genome.- La británica lanzó una OPA hostil por 13$/acción sobre la compañía de biotecnología estadounidense a lo que Human Genome respondió con una operación conocida como “poison pill” que consiste en emitir unos derechos convertibles en acciones a un precio de descuento que los accionistas podrían ejecutar si se produce finalmente la adquisición, lo que amplía el capital y en consecuencia reduce el control que tendría Glaxo sobre la compañía comprada. Así, Glaxo comunicaba ayer que incluye en su oferta una condición adicional que no es otra que la retirada de la “poison pill”. Esta modificación de las condiciones de Glaxo ante la agresiva posición de Human Genome podría llevar a la británica a retirar la oferta lo que penalizaría a los accionistas de Human Genome. Impacto: Neutral. RIO TINTO (Cierre: 2.790 GBP; Var. Día: -4,97%): Mantiene sus planes de expansión de mineral de hierro.- La minera comunicó que no advierte señales de desaceleración en la demanda china por lo que mantiene los planes de duplicar su producción de mineral de hierro hasta 450M/Tm en 2016. Impacto: Positivo. SAB MILLER (Cierre: 2396 GBp; Var. Día: -3,11%): Presenta resultados ligeramente inferiores a las expectativas.- El beneficio operativo de la compañía se situó en 5.630 M.$ frente a 5.700 M.$ esperado por el consenso Bloomberg. Los ingresos han crecido +11% en términos totales y +7% si se aísla el efecto de los tipos de cambio. El beneficio ajustado antes de impuestos asciende a 5.060 M.$ frente a 4.490 M.$ esperado, con una leve del margen Ebitda desde 17,2% hasta 17,9%. La compañía espera continuar creciendo en 2012, gracias a la expansión de los mercados emergentes y a aumentos selectivos de precios en algunas de sus marcas. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Materiales +1,09%; Industriales +0,63%; Consumo discrecional +0,59%. Los peores: Utilities -0,65%; Salud -0,61%; Consumo básico -0,27%. Hasta el momento han publicado 479 compañías del S&P con un incremento medio del BPA ajustado de +8,77% frente al +0,6% esperado para 1T’12 al inicio de la temporada. El 67,2% ha sorprendido positivamente, el 10,1% sin sorpresas y el 22,7% se ha quedado por debajo de las expectativas. Ayer publicaban: Hewlett Packard (0,98$ vs. 0,912$ e.); Net App (0,66$ vs. 0,628$ e.); Hormel Foods (0,48$ vs 0,413$ e.), Big Lots (-0,68$ vs. -0,69$ e.) Compañías relevantes que publican hoy: Antes de la apertura: CHJ Heinz (0,413$ e.), Tiffany & Co (0,789$ e.) y Patterson (0,563$ e.), Costco Wholesale (0,87$ e.). HP (Cierre: 21,08$; Var. Día: -3,21%).- Bate las expectativas con los Rdos 1T´12 y presenta un plan de reestructuración. Cifras principales: BNA 1.590M$ (-31%), BPA ajustado 0,98$/acc vs 0,91$/acc esperado, Ingresos 30.690M$ (-3%) vs 29.900M$ esperado. La compañía se mostró algo optimista apostando por inversiones en I+D para ganar competitividad en sus productos, y además anunció 27.000 despidos hasta 2014, equivalentes al 8% de la fuerza laboral, con el objetivo de ahorrar unos costes anuales de 3.500M$. Las acciones subían +11% en el mercado fuera de hora. Actividad: Informática. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas APPLE (Cierre: 570,56$; Var. Día: +2,44%).- Sight Sound Technologies, filial de General Electric, ha presentado una demanda contra Apple acusándola de infringir sus patentes con la creación de la plataforma iTunes. Sight Sound Technologies registró 3 patentes entre 1993/1998 relacionadas con la transmisión y descarga de audio y video por internet. Actividad: Tecnología. FACEBOOK (Vender; Cierre: 32,00$; Var. Día: +2,83%).- Tras tres días de cotización la compañía no remonta y acumula pérdidas de -15,8% sobre su precio de salida; seguimos recomendando mantenerse al margen del valor.- Seguimos defendiendo la postura que invertir en Facebook es asumir unos riesgos, que de momento, parecen excesivos. Las estimaciones de crecimiento que se le exige a la compañía para justificar los 38$/acc. de su salida a bolsa, parecen posibles de alcanzar si nos basamos en la exitosa experiencia, en el pasado, de compañías como Google. Pero ¿Son Facebook y Google del todo comparables? ¿Su negocio y sus posibilidades de crecimiento son las mismas? En cifras, lo que le estaríamos pidiendo a Facebook, para que la valoración de 104.000M$ sea razonable, es que mantenga una tasa anual media de crecimiento (TAMI) de su BNA (Beneficio neto Atribuible) de +67,7% hasta 2014, de +40,5% entre 2014/2016 y 1,3% en el periodo 2016/2018. De esto se deduce que, en los dos próximos años, tendría que incrementar su BNA un +181% (desde 820M$ estimados para 2012),+97% los dos años siguientes y +1,3% de 2014 a 2016. Si esto se cumpliera, suponiendo unos márgenes constantes entorno al 18%, Facebook pasaría de facturar 12.820M$ en 2014 a 25.960M$ en 2018… ¡partiendo de 3.711M$ en 2011!. La realidad es que Google, tras su salida a bolsa en 2004, lo logró, con un precio de OPV de 85$/acc. y PER de 41x (vs. PER de Facebook 126x/127x). Sin embargo, hay una diferencia que consideramos importante: la OPV de Google se realizó en un contexto económico expansivo y no contractivo como el actual. Además, el modelo de negocio de Google es mucho más diversificado y con más posibilidades de incremento de sus ingresos. En el corto plazo, parece bastante improbable que Facebook pueda repetir los éxitos de Google (que incrementó su BNA en +267% el primer año tras su salida a bolsa) puesto que (i) De momento su modelo de negocio no se sabe si sólo responde a "una moda"; (ii) Su, casi única, fuente de ingresos parece tambalearse, debido al creciente uso de móviles, dónde este negocio aún no está desarrollado. Por otra parte, ayer Morgan Stanley, JP Morgan, otros bancos colocadores y Zuckerberg (fundador y principal accionista) fueron demandados por varios accionistas por ocultar información relevante en la OPV, ya que, según apuntan los demandantes, durante el propio proceso de salida a bolsa los analistas de dichas firmas revisaron a la baja sus estimaciones de ingresos para la compañía, de lo cual avisaron sólo telefónicamente a determinados clientes seleccionados y no a todos; (iii) Tienen que desarrollar nuevas estrategias de negocio y/o incrementar su número de usuarios (actualmente 800M aproximadamente) con casi insalvables barreras de entrada en China, dónde su principal competidor, Renre, ha reducido en -46% sus ingresos en publicidad en 1T´12. Nos sigue pareciendo fundamental, el factor del ciclo económico que atravesamos a la hora de lograr los "ambiciosos" crecimientos que serían necesarios para justificar una valoración de 38$/acc., por lo que parece bastante improbable que en los próximos años consiga repetir la experiencia Google. En base a todo esto, nos reafirmamos en nuestra recomendación, ya publicada estos días atrás, de mantenerse al margen del valor o Vender si ya se tiene en cartera. Actividad: Redes sociales. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.