Informe de análisis 24.10.2012

•

0 recomendaciones•97 vistas

El documento resume la situación económica y financiera en España e internacionalmente. En España, el Tesoro emitió deuda pública con tipos bajos, el PIB cayó un 0,4% en el tercer trimestre y el déficit público fue del 3,9% en septiembre. En Grecia, dos partidos de la coalición gobernante se niegan a firmar un acuerdo de austeridad propuesto por la Troika. Internacionalmente, los resultados empresariales decepcionantes pesaron en las bolsas, mientras que los datos macroeconómicos

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Similar a Informe de análisis 24.10.2012

Similar a Informe de análisis 24.10.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 24.10.2012

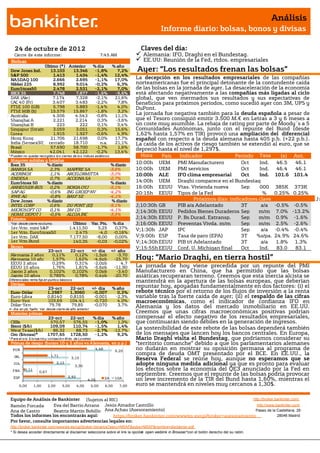

- 1. Análisis Informe diario: bolsas, bonos y divisas 24 de octubr e de 201 2 Claves del día: Cierre de este informe: 7:45 AM Alemania: IFO, Draghi en el Bundestag. Bolsas EE.UU: Reunión de la Fed, rtdos. empresariales Último (*) Anterior % día % año Dow Jones Ind. 13.103 13.346 -1,8% 7,2% Ayer: “Los resultados frenan las bolsas” S&P 500 1.413 1.434 -1,4% 12,4% NASDAQ 100 2.666 2.695 -1,1% 17,0% La decepción en los resultados empresariales de las compañías Nikkei 225 8.992 9.014 -0,2% 6,3% norteamericanas fue el principal detonante de la contundente caída EuroStoxx50 2.478 2.531 -2,1% 7,0% de las bolsas en la jornada de ayer. La desaceleración de la economía IBEX 35 7.748 7.877 -1,6% -9,6% está afectando negativamente a las compañías más ligadas al ciclo DAX (Ale) 7.174 7.328 -2,1% 21,6% global, que ven mermados sus resultados y sus expectativas de CAC 40 (Fr) 3.407 3.483 -2,2% 7,8% beneficios para próximos períodos, como sucedió ayer con 3M, UPS y FTSE 100 (GB) 5.798 5.883 -1,4% 4,0% DuPont. FTSE MIB (It) 15.579 15.867 -1,8% 3,2% Australia 4.506 4.543 -0,8% 11,1% La jornada fue negativa también para la deuda española a pesar de Shanghai A 2.221 2.214 0,3% -3,6% que el Tesoro consiguió emitir 3.500 M.€ en Letras a 3 y 6 meses a Shanghai B 223 222 0,1% 3,4% un coste muy asumible. La rebaja de rating por parte de Moody´s a 5 Singapur (Straits) 3.059 3.051 0,3% 15,6% Comunidades Autónomas, junto con el repunte del Bund (desde Corea 1.915 1.927 -0,6% 4,9% 1,62% hasta 1,57% en TIR) provocó una ampliación del diferencial Hong Kong 21.706 21.698 0,0% 17,7% español con respecto a la deuda alemana hasta 405 p.b. (+22 p.b.). India (Sensex30) cerrado 18.710 n.a. 21,1% La caída de los activos de riesgo también se extendió al euro, que se Brasil 57.690 58.700 -1,7% 1,6% depreció hasta el nivel de 1,297$. México 42.041 42.122 -0,2% 13,4% * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Hora País Indicador Periodo Tasa (e) Ant. Mayores subidas y bajadas Hora 10:00h UEM PMI Manufacturero Oct Tasa Ind. 46.5 46.1 Ibex 35 % diario % diario BANKIA SA 2,3% MAPFRE SA -3,6% 10:00h UEM PMI servicios Oct Ind. 46.4 46.1 ACERINOX 1,1% ARCELORMITTA -3,0% 10:00h ALE IFO clima empresarial Oct Ind. 101.6 101.4 ENDESA 0,7% ACCIONA SA -2,7% EuroStoxx 50 % diario % diario 14:00h UEM Draghi comparece en el Bundestag ANHEUSER-BUS 0,2% NOKIA OYJ -5,1% 16:00h EEUU Vtas. Vivienda nueva Sep 000 385K 373K SAP AG -0,6% ING GROEP NV -4,2% 20:15h EEUU Tipos de la Fed % 0.25% 0.25% RWE AG -0,8% BASF SE -4,1% Dow Jones % diario % diario Próximos días: indicadores clave Jm INTEL CORP 0,6% DU PONT (EI) -9,1% J;10:30h GB PIB a/a Adelantado 3T a/a -0.5% -0.5% u MICROSOFT CO 0,1% 3M CO -4,1% J;14:30h EEUU Pedidos Bienes Duraderos Sep m/m 7.0% -13.2% HOME DEPOT I -0,5% ALCOA INC -3,5% lm Futuros J;14:30h EEUU P. Bs Durad. Extransp. Sep m/m 0.9% -1.6% *Var. desde cierre no cturno . Último Var. Pts. % día J;16:00h EEUU Preventas Vivda. m/m Sep m/m 2.5% -2.6% 1er.Vcto. mini S&P 1.411,50 5,25 0,37% V;1:30h JAP IPC Sep a/a -0.4% -0.4% 1er Vcto. EuroStoxx50 2.475 -4,0 -0,16% 1er Vcto. DAX 7.177,50 -8,00 0,00% V;9:00h ESP Tasa de paro (EPA) 3T %s/pa. 24.9% 24.6% 1er Vcto.Bund 140,35 -0,03 -0,02% V;14:30h EEUU PIB t/t Adelantado 3T a/a 1.8% 1.3% Bonos V;15:55h EEUU Conf. U. Michigan final Oct Ind. 83.0 83.1 23-oct 22-oct +/- día +/- año Alemania 2 años 0,11% 0,12% -1,5pb -3,70 Alemania 10 años 1,57% 1,62% -4,6pb -25,70 Hoy: “Mario Draghi, en tierra hostil” EEUU 2 años 0,29% 0,31% -2,0pb 4,7 EEUU 10 años 1,76% 1,81% -5,6pb -11,90 La jornada de hoy viene precedida por un repunte del PMI Japón 2 años 0,102% 0,102% 0,0pb -3,40 Manufacturero en China, que ha permitido que las bolsas Japón 10 años 0,785% 0,78% 0,4pb -20,70 asiáticas recuperaran terreno. Creemos que esta inercia alcista se Diferenciales renta fija en punto s básico s mantendrá en la apertura de las bolsas europeas, que deberían Divisas repuntar hoy, apoyadas fundamentalmente en dos factores: (i) el 23-oct 22-oct +/- día % año Euro-Dólar 1,2987 1,3060 -0,007 0,2% rebote técnico por el retorno de los flujos de inversión a la renta Euro-Libra 0,8140 0,8155 -0,001 -2,3% variable tras la fuerte caída de ayer; (ii) el respaldo de las cifras Euro-Yen 103,69 104,41 -0,720 4,0% macroeconómicas, como el indicador de confianza IFO en Dólar-Yen 79,78 79,85 -0,070 3,7% Alemania y los datos del mercado inmobiliario en EE.UU. +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas Creemos que unas cifras macroeconómicas positivas podrían 23-oct 22-oct % día % año compensar el efecto negativo de los resultados empresariales, CRBs 570,57 576,55 -1,0% 1,3% que continuarán siendo débiles en la generación de ingresos. Brent ($/b) 109,09 110,74 -1,5% 1,4% La sostenibilidad de este rebote de las bolsas dependerá también West Texas($/b) 86,32 88,73 -2,7% -12,7% Oro ($/onza)* 1707,65 1728,50 -1,2% 9,2% de los mensajes que lancen hoy los bancos centrales. En Europa, * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Mario Draghi visita el Bundestag, que podríamos considerar su Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) “territorio comanche” debido a que los parlamentarios alemanes POR 4,48 6,20 no dudarán en mostrar su oposición germana al programa de 1,71 compra de deuda OMT presentado por el BCE. En EE.UU., la IRL 3,15 Reserva Federal se reúne hoy, aunque no esperamos que se ITA 2,12 3,30 adopte ninguna medida adicional ya que es pronto para evaluar FRA 0,11 0,67 los efectos sobre la economía del QE3 anunciado por la Fed en 2,92 septiembre. Creemos que el repunte de las bolsas podría provocar ESP 4,05 2A 10A un leve incremento de la TIR del Bund hasta 1,60%, mientras el 0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 euro se mantendrá en niveles muy cercanos a 1,30$. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) El Tesoro emitió 3.528 M.€ en Letras a 3 y 6 meses, superando el objetivo previsto inicialmente. Las Letras a 3 meses se colocaron con un tipo medio de 1,415%, mientras el tipo medio de las Letras a 6 meses se situó en 2,023%. (ii) El Banco de España publicó su estimación del PIB de España en el 3T'12, en la que prevé una contracción del PIB de se habría contraído -0,4% en el 3T'12 con respecto al 2T'12, una cifra idéntica a la del trimestre anterior. La tasa interanual se sitúa en -1,7%, una cifra muy similar a nuestras estimaciones publicadas en el Informe de Estrategia Trimestral, en el que estimábamos una caída del PIB de -1,8% en el 3T'12. En las cifras del 3T’12, el Banco de España estima un leve aumento del consumo de las familias como consecuencia de la anticipación de las decisiones de gasto por la subida del IVA que entró en vigor el 1 de septiembre. (iii) El déficit del Estado en el mes de septiembre se situó en el 3,9% del PIB. el objetivo de déficit de este año es el 6,3% del PIB para el conjunto de las Administraciones Públicas (4,5% el Estado, 1,5% las Comunidades Autónomas y 0,3% los Ayuntamientos y corporaciones locales). Aunque el 3,9% de déficit público en septiembre parece una cifra elevada teniendo en cuenta ese objetivo del 4,5% en el conjunto del año, el Ministro de Hacienda ha asegurado que se va a cumplir el objetivo de 159.000 millones de € de recaudación en ingresos tributarios. En este sentido, destaca la reducción de la cifra de déficit público, desde el 4,62% registrado en julio hasta el 3,9% de septiembre. Hoy termina el debate en el Parlamento, que terminará con la aprobación de los PGE de 2013. GRECIA.- Dos partidos de la coalición que conforma el actual Gobierno (Pasok e Izquierda Democrática) se niegan a firmar el borrador de acuerdo de compromiso que establece ahorros por 13.500M€ (9.200M€ a aplicar en 2013) y que permitiría, si fuese aceptado por toda la coalición de gobierno y entregado a la Troika, prorrogar los objetivos de déficit a Grecia por 2 años más y recibir el siguiente tramo de asistencia (aprox. 31.000M€). Parece que el punto inaceptable para los no firmantes, para esos 2 partidos, es su impacto sobre el mercado laboral: se establece el despido de 2.000 funcionarios más en 2012 y 6.250 cada trimestre de 2013. El equipo de trabajo de la Troika desplazado a Grecia tiene previsto comunicar mañana a su homólogo del Eurogrupo que no se ha alcanzado un acuerdo. Entendemos que esto colocará a Grecia en una situación muy difícil, puesto que necesita recibir el siguiente tramo de asistencia para sobrevivir financieramente más allá de noviembre. El impacto hoy sobre el euro debería ser negativo. UEM.- La confianza del consumidor en la UEM aumentó ligeramente desde -25,9 hasta -25,6, tras 4 meses consecutivos de descensos. EE.UU.- (i) El índice de actividad manufacturera de la Fed de Richmond descendió en octubre desde 4 hasta -7, cuando se esperaba un mínimo repunte hasta 5. (ii) Según ha informado el diario The New York Times, Ben Bernanke está planteándose abandonar su puesto como presidente de la Fed al término de su mandato en enero de 2014, aun en el caso de que Obama ganara las elecciones presidenciales. Mitt Romney ya afirmó que en caso de ser presidente, no renovaría el mandato de Ben Bernanke. CANADÁ.- (i) Las ventas minoristas aumentaron en agosto +0,3%, una cifra en línea con las estimaciones. (ii) El Banco Central mantuvo los tipos de interés en el 1,0%. BRASIL.- La inversión extranjera ascendió en septiembre a 4.393 M.$ frente a 4.000M.$ esperado y 5.034 M.$ anterior. (ii) La balanza por cuenta corriente registró un déficit de -2.596 M.$ frente a -2.568 M.$ anterior. CHINA.- El PMI Manufacturero de HSBC repuntó en octubre desde 47.9 hasta 49.1. Aunque un nivel inferior a 50 indica contracción, la subida con respecto al mes anterior sugiere que la economía china podría estar estabilizándose. AUSTRALIA.- El IPC del 3T’12 ha subido más de lo esperado, al incrementarse +1,4% en tasa trimestral frente a +1,0% esperado y +0,5% anterior. En tasa interanual, el IPC asciende a +2,0% frente a +1,6% estimado y +1,2% anterior. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española REYAL URBIS (Vender; Cierre 0,105€; Var. -21,6%): Se acoge a preconcurso de acreedores.- A partir de este momento dispone de 4 meses para renegociar una deuda de aprox. 3.800M€. Actualmente tiene unos fondos propios negativos de 940M€ y las pérdidas del 1S’12 fueron -211M€ (-374M€ en 2011). Los principales acreedores son: B.Santander aprox. 500M€ (incluido Banesto), Bankia 470M€, Barclays 435M€, RBS 280M€, B.Popular 210M€, ICO 207M€, NGC 190M€, BBVA 150M€, Caixabank 138M€, B.Sabadell 70M€, etc. Los principales accionistas, aparte de Rafael Santamaría (70,24%) son EBN con 4,76%, Unicaja con 4,3% e Ibercaja con 4,3%. Impacto: Negativo. B.POPULAR (Vender; Cierre 1,29€; Var. -0,8%): El actual consejo de administración dejará diluir su participación en la ampliación de capital.- Probablemente desde aprox. 31% actual hasta 23%. Los principales miembros del consejo de administración son Fundación Barrié de la Maza (7,1%), Allianz (6,2%), Crédit Mutuel Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas (4,4%), Américo Amorim (4,1%) y Sindicatura de Accionistas (9,6%). Estos 5 accionistas tienen actualmente 31,4%. Una de las reducciones de participación previstas más significativas probablemente sea la de Allianz, que podría diluir desde 6,2% hasta 4,2%. Recordamos que la ampliación, cuyas condiciones aún no han sido fijadas, puede ser por hasta 6.250M accs. nuevas vs 2.174M accs. actuales y hasta por 2.500M€. Parece probable que este mensaje de dilución previsible desde el propio consejo invite a los accionistas minoritarios a una reacción similar. Impacto: Negativo. IBERDROLA (Neutral, P. Objetivo: 4,1€; Cierre: 3,88€): Buenos resultados.- Acaba de publicar sus cuentas 9M’12 (cifras principales comparadas con el consenso de Reuters): Ingresos 25.235,6 (+8,0%), EBITDA 5.777,8 (+3,4%) vs 5.748M€ e, EBIT 3.430,5M€ (-2,4%), BNA 2.400,7M€ (+12%) vs 2.268M€ e. El negocio internacional compensa la pobre evolución en España: BNA internacional +52% a 1.784M€ vs España -36% a 616M€. La deuda neta se reduce en 168M€ durante el trimestre, hasta 31.860M€ (ratio de apalancamiento 48,4%). A las 9:30h comenzará la conferencia con analistas donde se explicarán los resultados y se presentará el nuevo plan estratégico en el que seguramente anuncie desinversiones por un importe de 4.000/6.000M€. Impacto: Positivo. ENAGAS (Comprar; Pº Objetivo: 19,50€; Cierre: 15,20€): Actualización de precio objetivo.- Como ya informamos ayer, Enagás presentó un resultado 9M’12 en línea con lo esperado: BNA 281,4M€ (+3,9%) vs 282M€. En la rueda de prensa con analistas, la compañía reiteró sus objetivos para 2012: beneficio plano y dividendo +8% (como consecuencia de un aumento del pay-out del 65% al 70%). No obstante, señaló que podría ser que no alcanzara el objetivo de crecimiento del EBITDA del 8%. A pesar de esta mala noticia, mantenemos la recomendación de Comprar y revisamos al alza el precio objetivo, de 15,2€ a 19,5€, ofreciendo un potencial de revalorización de +28% desde la cotización actual. Creemos que la compañía ofrece una gran visibilidad de sus resultados, que no se ve afectada por la incertidumbre regulatoria (afecta a la electricidad más que al gas) y que ofrece una rentabilidad por dividendo atractiva (7%). Actualizará su plan estratégico en febrero’13 cuando presente los resultados de 2012. Impacto: Neutral. 3.- Bolsa europea SAP (Comprar, Cierre: 52,86$; Var. Día: -0,62%): Resultados en línea pero revisa perspectivas tras la adquisición de Ariba.- Resultados 3T comparados con el consenso de Reuters. Ingresos: 3.952M€ (16%) vs. 3.890M€ esperados; Ebit: 1.240M€ (+10%) e ingresos por software y servicios relacionados aumentaron hasta 3.190M€ (+19%) vs. ambos datos en línea con lo esperado. Los resultados se vieron afectados negativamente por una pérdida de 64M€ ante una mala cobertura de divisa para la adquisición de Ariba, lo que ha condicionado el beneficio neto hasta 618M€ frente a 668M€ esperado. No obstante, y tras la adquisición de Ariba, revisa al alza sus perspectivas para su división de software estimando un incremento de los ingresos en el rango 10,5%-12,5% frente a 10%-12% anterior. Además, mantiene sus perspectivas de beneficio operativo (Ebit) para el conjunto de 2012 en 5.050M€-5.350M€ frente a 5.310M€ esperado. Impacto: Positivo. HEINEKEN (Cierre: 47,67 Eur; Var. Día: -0,38%): Buena evolución de las ventas.- Su cifra de ingresos del 3T’12 ha batido expectativas (4.970M€ vs 4.930M€ esperado) gracias a los incrementos de precios aplicados y a la buena evolución de la demanda en América, Europa del Este y África. De cara al conjunto de 2012, la compañía espera un BNA plano en términos comparables por la debilidad de la demanda en Europa y el incremento de los costes de embotellamiento. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Consumo discrecional -0,81%; Utilities -0,9%; Telecos -1,01%. Los peores: Energía -2,36%; Financieras -1,64%; Salud -1,4%. Ayer presentaron (BPA real vs esperado según consenso Bloomberg de las compañías más importantes): DuPont (0,44$ vs. 0,466$e.), Xerox (0,25$ vs. 0,25$e. ), United Technologies (1,37$ vs. 1,18$ e.), 3M (1,65$ vs. 1,65$ e.), UPS (1,06$ vs. 1,059$ e.), Amgen (1,67$ vs. 1,47$ e.). Hoy presentan (compañías más relevantes; BPA esperado según consenso Bloomberg): Antes de la apertura Kimberly- Clark (1,323$); 12:30h Eli Lilly (0,836$); 13:30h Boeing (1,121$); Bristol-Myers (0,419$); 14h AT&T (0,603$). Hasta el momento han publicado 160 compañías del S&P con una variación media del BPA ajustado de -0,61% frente al -1,7% esperado para 3T’12 al inicio de la temporada. El 60% ha sorprendido positivamente, el 16,9% sin sorpresas y el 23,1% ha quedado por debajo de las expectativas. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas DUPONT (Cierre: 45,25$; Var. Día: -9,06%).- La compañía que presentó unos resultados peor de lo esperado también rebajó sus perspectivas para el conjunto del año. Resultados 3T comparados con el consenso de Reuters: Ingresos: 7.400M$ (-9%) vs. 8.150M$ esperado; BPA: 0,44$/acc. ( vs. 0,46$/acc. esperado). El incremento en el precio de las pinturas de dióxido de titanio y de los componentes de los paneles solares ha lastrado una demanda ya deteriorada tanto en Europa como en Asia. DuPont revisaba en consecuencia sus perspectivas a la baja hasta 3,25$-3,3$/acc. desde 3,93$/acc. esperado por el consenso. Como primera medida para paliar el deterioro de su negocio DuPont anunciaba que despedirá al 2% de su plantilla para lo que ha dotado 242M$ que se unen a los 152M$ que también asume para prescindir de los empleados de su negocio de pintura de automóviles que vendió a Carlyle. Actividad: Química. UPS (Cierre: 73,73$; Var. Día: +3,03%).- La compañía de mensajería presentó unos resultados 3T comparados con el consenso de Reuters algo por debajo de lo esperado. Ingresos: 13.070M$ (-1%) vs. 13.310M$ e. y BPA: 1,06$ (-3%) vs. 1,06$ e. Durante 2012, los envíos de los consumidores particulares están compensando parcialmente la caída en la actividad comercial de las empresas. En consecuencia, UPS ajustó su estimación de BPA para el conjunto de 2012 hasta 4,55-4,65$/acción desde 4,5$-4,7$ anterior, lo que indica que esperan en el último trimestre del año batir expectativas, probablemente impulsados por el comercio al por menor online que requiere de sus servicios de mensajería. Este último aspecto impulsó la cotización de la compañía en una sesión claramente bajista para WS. Actividad: Mensajería. APPLE (Cierre: 613,35$; Var. Día: -3,26%).- A dos días de publicar sus resultados del 3T, la compañía presentaba su iPad Mini que tendrá un coste entre 329$ y 599$ y comenzará a comercializarse este mismo viernes entrando a competir. El mercado recibió negativamente esta presentación al considerar que el precio fijado es demasiado elevado. Además, y contra todo pronóstico, también lanzará una nueva versión (cuarta generación) de iPad, seis meses después de lanzar el iPad 3. Actividad: Tecnología. FACEBOOK (Cierre: 19,5€; Var. Día: +0,9%): Presentó resultados 3T´12 aumentado ingresos por publicidad, pero continúa registrando pérdidas. Principales cifras comparadas con el consenso de Reuters: Ingresos 1.262M$ (+32%) vs.1.230M$ esperado, EBITDA 553M$ (+8%), BNA -59M$ vs.+227M$ en 3T´11, BPA -0,02$ y BPA ajustado (que excluye los gastos relacionados con la salida a bolsa) +0,12$ vs. +0,11$ esperado. La red social ha logrado en el 3T incrementar sus ingresos por publicidad +32% (que representan el 86% de su facturación), siendo el 14% de estos ingresos generados en dispositivos móviles. Sin embargo, no parecen suficientes para compensar los gastos de la OPV, ya que de nuevo los impuestos abonados por las acciones con las que remunera a sus empleados y un aumento general de los costes, no permiten que la compañía abandone las pérdidas. La red social está haciendo importantes esfuerzos por monetarizar su presencia en internet, donde cuenta con 1.010M de usuarios activos mensualmente y 584M de usuarios activos diariamente. Pero estos avances aún parecen insuficientes, con el valor cotizando por debajo de 20$ cuando el precio de salida a bolsa se fijó en 38$ hace cinco meses. Facebook nos sigue pareciendo una apuesta muy arriesgada, como indicamos en las notas publicadas en 28 de mayo y el 13 de septiembre. No recomendamos entrar en el valor y mantenemos el rango de precios de 11/16$/acc. como adecuado para tomar posiciones con un margen de seguridad suficiente y con un riesgo de error reducido (Este rango de precios no debe interpretarse, en ningún caso, como una valoración de la compañía). Actividad: Red social en internet. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.