Informe de análsis diario 04 11 2011

•

0 recomendaciones•38 vistas

El informe analiza las bolsas, bonos y divisas del día. Destaca la reunión del G20 en Cannes, la colocación de deuda por parte de España y Francia, y la sorpresiva bajada de tipos del BCE. Las bolsas europeas y Wall Street subieron impulsadas por estos factores positivos, aunque se mantienen las incertidumbres sobre Grecia y su posible salida del euro.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Informe de análsis diario 04 11 2011

Similar a Informe de análsis diario 04 11 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análsis diario 04 11 2011

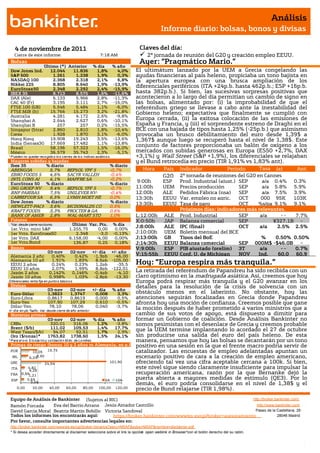

- 1. Análisis Informe diario: bolsas, bonos y divisas 4 de noviembre de 2011 Claves del día: Cierre de este informe: 7:18 AM 2ª jornada de reunión del G20 y creación empleo EEUU. Bolsas Ayer: “Pragmático Mario.” Último (*) Anterior % día % año Dow Jones Ind. 12.044 11.836 1,8% 4,0% El ultimátum lanzado por la UEM a Grecia congelando las S&P 500 1.261 1.238 1,9% 0,3% ayudas financieras al país heleno, propiciaba un tono bajista en NASDAQ 100 2.368 2.318 2,1% 6,8% la apertura europea con una brusca ampliación de los Nikkei 225 8.805 8.640 1,9% -13,9% diferenciales periféricos (ITA +24p.b. hasta 462p.b.; ESP +16p.b. EuroStoxx50 2.348 2.292 2,4% -15,9% IBEX 35 8.713 8.575 1,6% -11,6% hasta 382p.b.). Si bien, las sucesivas sorpresas positivas que DAX (Ale) 6.133 5.966 2,8% -11,3% acontecieron a lo largo del día permitían un cambio de signo en CAC 40 (Fr) 3.195 3.111 2,7% -16,0% las bolsas, alimentado por: (i) la improbabilidad de que el FTSE 100 (GB) 5.546 5.484 1,1% -6,0% referéndum griego se llevase a cabo ante la inestabilidad del FTSE MIB (It) 15.766 15.273 3,2% -21,8% Gobierno heleno; expectativa que finalmente se cumplió con Australia 4.281 4.172 2,6% -9,8% Shanghai A 2.644 2.627 0,6% -10,1% Europa cerrada, (ii) la exitosa colocación de las emisiones de Shanghai B 257 257 0,2% -15,5% España y Francia, y (iii) el sorprendente estreno de Draghi en el Singapur (Straits) 2.860 2.810 1,8% -10,4% BCE con una bajada de tipos hasta 1,25% (-25p.b.) que asimismo Corea 1.928 1.870 3,1% -6,0% provocaba un brusco debilitamiento del euro desde 1,39$ a Hong Kong 19.908 19.243 3,5% -13,6% 1,367$ aunque luego se recuperó hasta el nivel de 1,38$. Este India (Sensex30) 17.669 17.482 1,1% -13,8% Brasil 58.196 57.323 1,5% -16,0% conjunto de factores proporcionaba un balón de oxígeno a los México 36.579 35.743 2,3% -5,1% mercados con subidas generosas en Europa (ES50 +2,7%, DAX * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. +3,1%) y Wall Street (S&P +1,9%), los diferenciales se relajaban Mayores subidas y bajadas y el Bund retrocedía en precio (TIR 1,91% vs 1,83% ant). Ibex 35 % diario % diario ABENGOA 5,7% REPSOL YPF S -0,7% Hora PaísIndicador Periodo Tasa (e) Ant. EBRO FOODS S 4,6% SACYR VALLEH -0,4% Tasa G20 2ª jornada de reuniones del G20 en Cannes INTL CONS AI 4,1% MAPFRE SA -0,2% EuroStoxx 50 % diario % diario 9:00h ESP Prod. Industrial (ajust.) SEP a/a 0.4% 0.3% ING GROEP NV 9,4% REPSOL YPF S -0,7% 11:00h UEM Precios producción SEP a/a 5.8% 5.9% BNP PARIBAS 7,5% UNILEVER NV- -0,4% 12:00h ALE Pedidos Fábrica (nsa) SEP a/a 7.5% 3.9% CARREFOUR SA 6,5% LVMH MOET HE 0,0% 13:30h EEUU Var. empleo no agric. OCT 000 95K 103K Dow Jones % diario % diario HEWLETT-PACK 3,6% MCDONALDS CO 0,5% 13:30h EEUU Tasa de paro OCT %s/pa 9.1% 9.1% KRAFT FOODS 3,3% PROCTER & GA 0,6% Próximos días: indicadores más relevantes. . BANK OF AMER 2,8% WAL-MART STO 1,0% L;12:00h ALE Prod. Industrial SEP a/a -- 7.7% Futuros X;0:50h JAP (nsawda) Balanza comercial SEP ¥327.1B - *Var. desde cierre no cturno . Último Var. Pts. % día 1er.Vcto. mini S&P 1.255,75 0,00 0,00% J;8:00h ALE IPC (final) OCT a/a 2.5% ¥694. 2.5% 1er Vcto. EuroStoxx50 2.348 -3,0 -0,13% J;10:00h UEM Boletín mensual del BCE 7B 1er Vcto. DAX 6.158,00 -4,00 0,00% J;13:00h GB Tipos del BoE % 0.50% 0.50% 1er Vcto.Bund 136,87 0,25 0,18% J;14:30h EEUU Balanza comercial SEP 000M$ -$46.0B - Bonos V;9:00h ESP PIB ajustado (prelim) 3T a/a -- 0.7% $45.6 03-nov 02-nov +/- día +/- año Alemania 2 años 0,40% 0,42% -1,9pb -46,00 V;15:55h EEUU Conf. U. de Michigan NOV Ind. 60.0 60.9 B Alemania 10 años 1,91% EEUU 2 años 0,24% 1,83% 0,23% 8,6pb -105,00 1,2pb -35,5 Hoy: “Europa respira más tranquila.” P EEUU 10 años 2,07% 1,99% 8,8pb -122,01 Japón 2 años 0,142% 0,146% -0,4pb -4,10 La retirada del referéndum de Papandreu ha sido recibida con un Japón 10 años 0,998% 1,03% -2,8pb -13,30 claro optimismo en la madrugada asiática. Así, creemos que hoy Diferenciales renta fija en punto s básico s Europa podrá respirar más tranquila y el G20 avanzar en los Divisas detalles para la resolución de la crisis de solvencia con un 03-nov 02-nov +/- día % año Euro-Dólar 1,3823 1,3747 0,008 3,3% obstáculo menos en el laberinto. No obstante, hoy las Euro-Libra 0,8617 0,8619 0,000 0,5% atenciones seguirán focalizadas en Grecia donde Papandreu Euro-Yen 107,90 107,29 0,610 -0,5% afronta hoy una moción de confianza. Creemos posible que gane Dólar-Yen 78,10 78,06 0,040 -3,7% la moción después de haber prometido a varios ministros que a +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas cambio de sus votos de apoyo, está dispuesto a dimitir para 03-nov 02-nov % día % año formar un Gobierno de coalición. Desde Análisis Bankinter no CRBs 320,01 316,06 1,2% -3,8% somos pesimistas con el desenlace de Grecia y creemos probable Brent ($/b) 111,02 109,53 1,4% 17,7% que la UEM termine implantando lo acordado el 27 de octubre West Texas($/b) 94,07 92,51 1,7% 2,9% Oro ($/onza)* 1763,82 1738,60 1,5% 24,1% sin producirse una salida del euro del país heleno. De esta * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres manera, pensamos que hoy las bolsas se decantarán por un tono Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.b.) positivo en una sesión en la que el frente macro podría servir de POR 10,05 19,75 catalizador. Las encuestas de empleo adelantadas apuntan un IRL 6,298,90 escenario positivo de cara a la creación de empleo americano, GRE 24,54 101,90 ofreciendo tal vez una cifra aceptable cercana a 100k. Si bien, ITA 4,82 este nivel sigue siendo claramente insuficiente para impulsar la 4,28 FRA 0,66 1,21 recuperación americana, razón por la que Bernanke dejó la ESP 3,69 2A 10A puerta abierta a mayores medidas de estímulo (QE3). Por lo 3,59 demás, el euro podría consolidarse en el nivel de 1,38$ y el 0,00 20,00 40,00 60,00 80,00 100,00 120,00 precio de Bund relajarse (TIR 1,98%). Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) El Tesoro colocó todo el importe previsto (4.500m€) aunque a unos tipos más elevados. Colocó 1.562m€ en la subasta a 3 años con un coste medio de 4,27% (vs 4,24% en secundario al cierre de ayer) y un bid to cover de 1,7x. En la emisión a 5 años adjudicó 2.928m€ con un tipo medio de financiación de 4,84% (vs 4,49% ant) y un bid to cover de 1,6x (vs 1,8x anterior). (ii) El número de desempleados aumentó en octubre en 134,2k nuevos parados vs 52k esperado vs 95,8k anterior. EEUU.- (i) El dato preliminar de la productividad laboral repuntó fuertemente en el 3T hasta +3,1% vs +3,0% esperado, revisándose algo a mejor el retroceso del trimestre anterior desde -0,7% a -0,1%. Los costes laborales retrocedieron más de lo esperado: -2,4% vs -1,0% esperado vs +2,8% anterior. (ii) Las peticiones semalanes de subsidio de desempleo retrocedieron a 397k vs 400k esperado vs 406k anterior, corregido a peor desde 402k. Sin embargo el paro de larga duración repuntó ligeramente hasta 3.683k desde 3.698k (revisado desde 3.645k). (iii) Los pedidos a fábrica avanzaron +0,3% en septiembre cuando se esperaba un retroceso de -0,2%. La cifra de agosto ha sido revisada a mejor desde -0,2% a +0,1%. (iv) El ISM servicios retrocedió una décima hasta 52,9 cuando se esperaba un repunte a 53,5. Es su peor nivel desde julio. BCE.- Draghi se ha estrenado en el BCE con una inesperada bajada de tipos de -25p.b. en noviembre hasta 1,25%. A pesar de que la inflación se encuentre por encima del 2%, las previsiones apuntan que caerá lo que ha permitido el descenso de tipos. Asimismo, ha advertido de una ralentización en el crecimiento de la Eurozona que podría desembocar en una ligera recesión en 2012. Las medidas no convencionales son temporales con un importe limitado. SUIZA.- El SNB (b.c.) dice que podría adoptar medidas adicionales (ya tiene intervenido el CHF en 1,20) en caso de que sean necesarias. Interpretamos que podría estar pensando en empujarlo hacia 1,25 o incluso 1,30, a la vista que el 1,20 le ha funcionado. Esto debilitaría indirectamente al JPY. IRLANDA.- El Gob. dice que podría reducir su deuda -20bn€ de golpe por menor coste de intervención de su sistema financiero, aunque no puede confirmarlo aún. Sería una muy buena noticia para el déficit 2011 de una economía que ya lleva 2 trimestres consecutivos creciendo intertrimestralmente y cuyo PIB a/a se sitúa en el entorno de +2,3%. G20.- Estudia ampliar y flexibilizar las ayudas del FMI para crear un cortafuegos que proteja de las turbulencias del mercado de bonos a aquellas economías más vulnerables al default griego. Evalua proponer una nueva línea de crédito a 6 meses del FMI para aquellos países que enfrenten shocks exógenos y que podrían estar valoradas en 5 veces la cuota de un miembro del FMI. Recalcó que esta línea no estará diseñada para aquellos países que están en medio de la crisis como Italia o España. CHINA.- Un miembro del consejo del b.c. dice que el PIB’12 será sólo +8,5% (el último registro real del 2T’11 fue +9,1%) y que la inflación retrocederá hasta +2,8% desde +5,7% actual. Ese crecimiento es muy poco para China y si se dirigiera hacia +7% podrían volver a tener problemas sociales. Con respecto a la UEM ha dicho que China esperará a comprobar que el plan europeo funciona antes de aportar fondos. AUSTRALIA.- El RBA (b.c.) revisa a la baja PIB e IPC: PIB’11e +2,75% vs +3,25% ant., PIB’12e +3,0%/+3,5% y PIB’13e +3%/+4%; IPC’11e +2,5% vs +3,25% ant., +2,5% para 2012 vs +3,0% ant. y +2,5%/+3,0% para 2013 vs +3,25% ant. Cualitativamente, nuestra impresión sobre estas cifras es muy buena porque dibujan un escenario de crecimiento e inflación en el entorno de +2%/+3%, lo cual parece compatible y lo sufí cientemente dinámico. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española INDITEX (Comprar; P.Obj.: 56,4; Cierre: 64,33 Eur): Su expansión internacional prosigue.- Este año, la compañía abrirá sus primeras tiendas Zara en Taiwán y Sudáfrica. Además, estudia comenzar a operar en Perú, Georgia y Azerbaiyán. Impacto: Positivo. IAG (Neutral, Cierre: 1,951€; Var. Día: +4,11%): El precio del combustible lastra los resultados, aunque no consigue batir las expectativas.- Resultados 3T que no consiguen batir las expectativas: Ingresos 4.490m€ (+2,2%) vs. 4.646m€ e.; Ebit 363m€ (-33,5%) vs. 384,6m€ esperado y beneficio neto: 283m€ (-26,2%). La compañía tenía cubierto más del 50% de sus necesidades de queroseno para el trimestre, pero el precio ha subido +46% con respecto a cifras de 2010. Además, ha presentado las cifras de tráfico de octubre indicando que ha transportado 4,56 millones de pasajeros (-4%), con un coeficiente de ocupación de 80,1%. El RPK aumentó +1,9%, mientras que el un AKO (asientos por km) que aumentó +2,7%. Por otra parte, el holding ha alcanzado un principio de acuerdo para adquirir BMI, filial británica de Lufthansa, que se cerrará en las próximas semanas. El atractivo de la compañía radica en que cuenta con el 9% de la capacidad de las instalaciones en el saturado Londres-Heathrow. Este asunto, junto con su interés por la privatización de TAP serán los puntos más importantes de la presentación de resultados y la reunión con analistas (11 de noviembre). Impacto: Neutral. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas TELEFONICA (Comprar, Cierre: 15,18€; Var. Día: +1,64%): Modifica tarifas móviles.- El operador trata de frenar la fuga de clientes, por lo que ha rebajado el consumo mínimo de los contratos y ha lanzado una nueva tarifa que combina voz y datos. Además, ofrece un descuento de 5€ a aquellos clientes de ADSL que contraten su tarifa de móviles. Impacto: Negativo. CAIXABANK (Neutral; Cierre 3,35€; Var. +0,75%).- Rdos. 3T’11: BNA 845m€ (-16,6%). Margen de Intereses 2.320m€ (-11%). Tasa de morosidad 4,65%. Cobertura 65%. Core capital 11,8%. Parece buenas cifras. Impacto: Positivo. 3.- Bolsas europeas RBS (Cierre 23,90Gbp; Var. +4,8%).- Rdos. 3T por debajo de expectativas: Beneficio Operativo (antes de provisiones por deuda) 267m GBP (-63%) vs 343m GBP esperados. Ingresos 1,1bn GBP (-29%). Impacto: Negativo. COMMERZBANK (Cierre 1,73€; Var. -1,4%).- Rdos. 3T más o menos como esperados: BNA de -687m€ (pérdidas) vs 113m€ de beneficios en el 3T’11, siendo el consenso de estimaciones -679m€. Incluye 798m€ de provisiones para deuda griega. Impacto: Neutral. ALCATEL-LUCENT (Neutral; Cierre: 2,01 Eur; Var. Día: +6,1%): Rebaja previsiones.- El fabricante de equipos de telecomunicaciones ha batido expectativas con su beneficio del 3T’11 (BPA de 0,10€/acción vs 0,038 e). Sin embargo, la cifra de ventas ha caído más de lo esperado (-6,8% a 3.800M€ vs 4.000M€ e) y la compañía ha revisado su objetivo de margen operativo para el conjunto del año del 5 al 4%. En 2012 planea un recorte de costes de 500M€. Impacto: Neutral. HERMES (Cierre: 244,65 Eur; Var. Día: -1,35%;): Mejora su previsión de ventas.- Tras una buena cifra de ventas en el 3T (683,2M€; +18,2%) la compañía ha subido su previsión de ventas para el conjunto del año. Prevé un incremento de las mismas de +15/16% vs +12/14% anterior (a tipos de cambio constantes). Además, espera que el margen operativo mejore ligeramente con respecto al récord alcanzado en 2010. Impacto: Positivo. LAFARGE (Cierre: 29,42€; Var. Día: +6,17%).- Presenta un plan de reducción de costes tras el recorte en sus resultados. La mayor cementera del mundo consiguió un beneficio neto de 336 m.€, lo que representa un descenso del 10 con respecto al año anterior. Los ingresos crecieron +1%, pero el beneficio antes de intereses e impuestos cayó un 9%. Aunque se espera un aumento de +2%/+5% en la demanda de cemento a lo largo de todo 2011, Lafarge ha presentado un plan de recorte de costes por importe de 500 m€ para el próximo año. Impacto: Neutral. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Energía +2,49%; Industriales +2,45%; Tecnología +2,43%. Los peores: Utilities +1,16%; Salud +1,19%; Consumo básico +1,23%. GROUPON (No cotiza).- Finalmente Groupon, que sale a bolsa con el 5% de su capital, consiguió colocar su OPV a 20$/acción por encima del rango inicial 16-18$. Esto valora la compañía en casi 14.000m$. La compañía sale a cotizar hoy en el Nasdaq y a pesar de que se considera algo sobrevalorada, estará soportada por la reducida emisión (700m$). Actividad: Cupones descuento. STARBUCKS (Cierre: 41,4$; Var. Día: +0,53%).- Presentó resultados 3T´11: Ingresos: 3.031,9m$ (+6,8%) vs. 2.950m$ e.; BPA: 0,47$/acc (+28,5%) vs. 0,36$ esperado. El saldo de su ejercicio fiscal que finalizaba este trimestre ha sido muy positivo, y se muestra optimista para el próximo año estimando un BPA: 1,75$/1,82$ lo que supondría un incremento del 15-20% con respecto a 2011. Además, prevé abrir 800 nuevos establecimientos en todo el mundo. Actividad: Cadena de cafeterías. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.