Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Informe de análisis 25.07.2012

Similar a Informe de análisis 25.07.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 25.07.2012

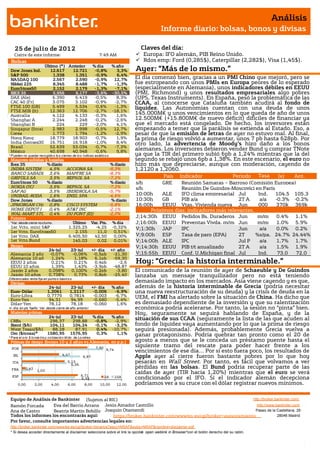

- 1. Análisis Informe diario: bolsas, bonos y divisas 25 de julio de 201 2 Claves del día: Cierre de este informe: 7:49 AM Europa: IFO alemán, PIB Reino Unido. Bolsas Rdos emp: Ford (0,285$), Caterpillar (2,282$), Visa (1,45$). Último (*) Anterior % día % año Dow Jones Ind. 12.617 12.721 -0,8% 3,3% Ayer: “Más de lo mismo.” S&P 500 1.338 1.351 -0,9% 6,4% NASDAQ 100 2.567 2.590 -0,9% 12,7% El día comenzó bien, gracias a un PMI Chino que mejoró, pero se Nikkei 225 8.345 8.488 -1,7% -1,3% fue estropeando con unos PMIs en Europa peores de lo esperado EuroStoxx50 2.152 2.179 -1,3% -7,1% (especialmente en Alemania), unos indicadores débiles en EEUU IBEX 35 5.956 6.177 -3,6% -30,5% (PMI, Richmond) y unos resultados empresariales algo pobres DAX (Ale) 6.390 6.419 -0,5% 8,3% (UPS, Texas Instruments). En España, pesó la problemática de las CAC 40 (Fr) 3.075 3.102 -0,9% -2,7% CCAA, al conocerse que Cataluña también acudirá al fondo de FTSE 100 (GB) 5.499 5.534 -0,6% -1,3% liquidez. Las Autonomías cuentan con una deuda de unos FTSE MIB (It) 12.363 12.706 -2,7% -18,1% Australia 4.122 4.133 -0,3% 1,6% 145.000M€ y unos vencimientos en lo que queda de año de unos Shanghai A 2.244 2.248 -0,2% -2,6% 12.500M€ (+15.800M€ de nuevo déficit) díficiles de financiar ya Shanghai B 224 229 -2,0% 4,1% que el mercado está congelado. De hecho, los inversores están Singapur (Straits) 2.983 2.998 -0,5% 12,7% empezando a temer que la parálisis se extienda al Estado. Eso, a Corea 1.773 1.794 -1,2% -2,9% pesar de que la emisión de letras de ayer no estuvo mal. Al final, Hong Kong 18.779 18.903 -0,7% 1,9% la prima de riesgo volvió a aumentar, unos 7 pb hasta 628pb. Por India (Sensex30) 16.751 16.918 -1,0% 8,4% otro lado, la advertencia de Moody’s hizo daño a los bonos Brasil 52.639 53.034 -0,7% -7,3% México 40.698 40.948 -0,6% 9,8% alemanes. Los inversores debieron vender Bund y comprar TNote * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. ya que la TIR del primero subió 6pb a 1,24% mientras que la del Mayores subidas y bajadas segundo se rebajó unos 6pb a 1,38%. En este escenario, el euro no Ibex 35 % diario % diario hizo más que depreciarse, aunque con moderación, cayendo de INDRA SISTEM 4,5% ACCIONA SA -9,3% 1,2120 a 1,2060. BANCO SABADE 3,6% MAPFRE SA -8,3% GRIFOLS SA 3,5% REPSOL SA -7,2% País Indicador Periodo Tasa (e) Ant. EuroStoxx 50 % diario % diario s/hHora GRE Tasa Reunión Samaras – Barroso (Comisión Europea) NOKIA OYJ 3,5% REPSOL SA -7,2% s/h Reunión De Guindos-Moscovici en París SAP AG 3,5% IBERDROLA SA -5,7% UNIBAIL-RODA 1,6% ENEL SPA -4,6% 10:00h ALE IFO clima empresarial Jul Ind. 104,5 105,3 Dow Jones % diario % diario 10:30h GB PIB a/a 2T A a/a -0.3% -0.2% JPMORGAN CHA 0,8% CISCO SYSTEM -5,8% 16:00h EEUU Vtas. Vivienda nueva Jun 000 370k 369k HOME DEPOT I 0,4% AT&T INC -2,1% Próximos días: indicadores más relevantes. WAL-MART STO 0,4% DU PONT (EI) -2,0% Futuros J;14:30h EEUU Pedidos Bs. Duraderos Jun m/m 0.4% 1.1% *Var. desde cierre no cturno . Último Var. Pts. % día J;16:00h EEUU Preventas Vivda. m/m Jun m/m 1.0% 5.9% 1er.Vcto. mini S&P 1.325,25 -4,25 -0,32% V;1:30h JAP IPC Jun a/a 0.0% 0.2% 1er Vcto. EuroStoxx50 2.155 11,0 0,51% 1er Vcto. DAX 6.405,50 42,50 0,00% V;9:00h ESP Tasa de paro (EPA) 2T %s/pa. 24.7% 24.44% 1er Vcto.Bund 145,03 0,02 0,01% V;14:00h ALE IPC Jul P a/a 1.7% 1.7% Bonos V;14:30h EEUU PIB t/t anualizado 2T A a/a 1.5% 1.9% 24-jul 23-jul +/- día +/- año Alemania 2 años -0,07% -0,06% -0,5pb -21,30 V;15:55h EEUU Conf. U.Michigan final Jul Ind. 73.0 72.0 Alemania 10 años 1,24% 1,18% 6,1pb -59,30 EEUU 2 años 0,21% 0,21% 0,4pb -2,6 Hoy: “Grecia: la historia interminable.” EEUU 10 años 1,39% 1,43% -3,9pb -48,87 Japón 2 años 0,098% 0,100% -0,2pb -3,80 El comunicado de la reunión de ayer de Schaeuble y De Guindos Japón 10 años 0,738% 0,73% 0,8pb -25,40 lanzaba un mensaje tranquilizador pero no está teniendo Diferenciales renta fija en punto s básico s Divisas demasiado impacto en los mercados. Asia viene cayendo y es que, 24-jul 23-jul +/- día % año además de la historia interminable de Grecia (podría necesitar Euro-Dólar 1,2061 1,2117 -0,006 -6,9% una nueva reestructuración de su deuda) y la crisis de deuda en la Euro-Libra 0,7779 0,7814 -0,003 -6,7% UEM, el FMI ha alertado sobre la situación de China. Ha dicho que Euro-Yen 94,31 94,99 -0,680 -5,4% Dólar-Yen 78,12 78,18 -0,060 1,6% es demasiado dependiente de la inversión y que su ralentización +/- día: en pb; %año : Var. desde cierre de año anterio r económica podría acelerarse. Por tanto, la sesión no “pinta” bien. Materias primas Hoy, seguramente se seguirá hablando de España, y de la 24-jul 23-jul % día % año situación de sus CCAA (seguramente la lista de las que acuden al CRBs 296,37 298,88 -0,8% -2,9% Brent ($/b) 104,11 104,24 -0,1% -3,2% fondo de liquidez vaya aumentando por lo que la prima de riesgo West Texas($/b) 88,28 87,91 0,4% -10,7% seguirá presionada). Además, probablemente Grecia vuelva a Oro ($/onza)* 1580,95 1576,95 0,3% 1,1% ganar protagonismo. Podría quebrar tan pronto como el 20 de * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) agosto a menos que se le conceda un préstamo puente hasta el POR 7,90 siguiente tramo del rescate para poder hacer frente a los 9,74 vencimientos de ese día… Por si esto fuera poco, los resultados de 4,47 IRL 6,97 Apple ayer al cierre fueron bastante pobres por lo que hoy ITA 5,13 5,36 pesarán en Wall Street. Por tanto, es fácil que volvamos a ver FRA 0,42 pérdidas en las bolsas. El Bund podría recuperar parte de las 1,03 caídas de ayer (TIR hacia 1,20%) mientras que el euro se verá 6,71 ESP 6,39 2A 10A condicionado por el IFO. Si el indicador alemán decepciona 0,00 2,00 4,00 6,00 8,00 10,00 12,00 podríamos ver a su cruce con el dólar registrar nuevos mínimos. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Castrillo 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) Precios producción junio +2,5% a/a vs +3,1% estimado y +3,2% ant. (ii) El Tesoro colocó 3.048M€ en letras, algo más del máximo previsto (3.000M€). Letras 3M: 1.630M€, TIR 2,434% vs 2.362% el 26/06., bid-to- cover 2,9x vs 2,6 ant. Letras 6M: 1.420M€, TIR 3,691% vs 3,23% ant., bid-to-cover 3,0x vs 2,8x ant. (iii) Cataluña, al igual que Murcia y la C. Valenciana, también acudirá al fondo de liquidez que ha habilitado el Estado para las CCAA. Aragón también podría sumarse. (iv) Un informe de Fitch apuntaba a un mayor deterioro del sector inmobiliario (espera caídas precios -40% desde el pico de 2008). (v) El comunicado tras la reunión De Guindos- Schaeuble enfatiza la importancia de trabajar en la rápida aplicación de las decisiones del pasado Consejo Europeo y señala que el gobierno español ha dado importantes pasos para volver a situar su economía en el buen camino. Además, dice que el nivel actual de los tipos de interés que se dan en los mercados de deuda soberana no se corresponde con los fundamentales. FRANCIA.- PMI manufacturero avanzado julio 43,6 vs 45,5 estimado y 45,2 ant., PMI Servicios 50,2 vs 47,5e y 47,9ant. ALEMANIA.- PMI manufacturero avanzado julio 43,3 vs 45,1 estimado y 45,0 ant., PMI Servicios 49,7 vs 50,0e y 49,9ant. UEM.- (i) PMI compuesto avanzado julio 46,4 vs 46,4 estimado y 46,4 ant, PMI manufacturero 44,1 vs 45,2e y 45,1 ant., PMI Servicios 47,6 vs 47,1e y 47,1ant. Estas cifras serían consistentes con una caída del PIB de -0,6% t/t. (ii) Desde el gobierno italiano se desmintió que Italia, Francia y España estén estudiando hacer una petición conjunta de ayuda a la UE. HOLANDA.- Emitió 875M€ en bonos a 2014 con TIR 0,003% y 885M€ en bonos a 2028 con TIR 2,181%. GRECIA.- (i) Su primer ministro, Samaras, dijo que la contracción económica superará el 7% en 2012 y que espera recuperación en 2014. Barroso, presidente de la Comisión Europea, le visitará el miércoles. (ii) Fuentes de la UE comentaron que Grecia no va a poder cumplir sus planes de reducción de la deuda por lo que será necesaria una mayor reestructuración. EEUU.- (i) PMI manufacturero julio 51,8 vs 52,0 estimado y 52,5 en junio. Mínimo desde diciembre’10. (ii) Índice precios de viviendas mayo +0,8% vs +0,4%e y +0,8%ant. (iii) Índice de actividad de Richmond julio -17 vs -1 esperado y -3 anterior. (iv) El WSJ señala que la Fed está cerca de actuar para promover el crecimiento y el empleo. NUEVA ZELANDA.- Balanza comercial junio 331M NZD vs 2M estimado y 232M ant (revisado desde 301M). JAPÓN.- (i) Balanza comercial junio +61.700M JPY vs -140.000M estimado y -910.400M ant., gracias a que las exportaciones han caído menos de lo esperado (-2,3% a/a vs -3%e) y las importaciones también han descendido (- 2,2% a/a vs +1,1%e). (ii) Yamaguchi, del BoJ, ha comunicado que la fortaleza del yen por sí sola no es motivo para que el BoJ flexibilice todavía más su política pero que harán algo si la apreciación del yen pone en peligro la recuperación económica. AUSTRALIA.- (i) Indicador adelantado mayo +0,4% vs -1,3% anterior (revisado desde -1,4%). (ii) IPC 2T 1,2% a/a vs 1,3%e y 1,6% ant. CHINA.- El FMI ha vuelto a decir que el yuan está moderadamente infravalorado. Además, opina que la ralentización económica del país se enfrenta a riesgos bajistas y que es demasiado dependiente de la inversión. Así, recomienda a las autoridades impulsar el consumo y promover el ahorro de los ciudadanos más allá del inmobiliario. EFSF.- Moody’s también ha empeorado el rating del fondo de rescate, que pasa a ser AAA con perspectiva negativa. 2.- Bolsa española ARCELORMITTAL (Cierre: 11,71€; Var. Día: -0,34%): Buenos resultados apoyados por la reducción del endeudamiento.- Ha publicado, antes de apertura, unos resultados que baten expectativas con un Ebitda de 2.450M$ vs 2.180M$ esperados (+12%), este resultado incluye una plusvalía de 300M$ derivada de desinversiones en empresas filiales. El beneficio por acción (BPA) es de 0,62$ vs 0,32$ esperado. Estos buenos resultados son fruto de las desinversiones que están realizando con las que buscan seguir reduciendo su endeudamiento. Durante el 2T el endeudamiento neto disminuyó un -7%, situándose en 22.000M$, esta variación refleja un aumento de la tesorería generada por las actividades de explotación que ascendió a 1.100M$. (Apalancamiento financiero 2,1x y endeudamiento/capital de la compañía es de 45,5%). Continuando con la estrategia marcada de desinversión selectiva de activos no estratégicos, hoy ha anunciado la venta de su participación del 48,1% en Paul Wurth Group, empresa de ingeniería de ámbito internacional con una cifra de negocio de 491M$ y un beneficio neto de 18,2M$. La venta aun tiene que ser aprobada por los organismos reguladores y el precio está por determinar. Impacto Positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Castrillo 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas IBERDROLA (Neutral, P. Objetivo: 4,1€; Cierre: 2,66€; Var. Día: -5,66%): Buenos resultados.- Resultados del primer semestre comparados con el consenso Reuters: Ingresos 16.992M€ (+9,3%); EBIT 2.539M€ (-3,34%) vs 2.603M€ esperado; BNA 1.800M€ (+15%) vs. 1.519M€ esperado. Así, tal y como se esperaba, el negocio de renovables y la aportación de Brasil compensan la caída de los resultados en España. La incertidumbre regulatoria sigue siendo un factor que presiona a la baja la cotización de la compañía. La demora en la publicación del contenido oficial de la reforma del sector eléctrico ha llevado a las principales compañías del sector a cotizar a mínimos de los últimos doce meses. B.SABADELL (Vender; Cierre 1,339€; Pr.Obj. 1,79€): Rdos. 1S’12 por debajo de expectativas por provisiones por activos inmobiliarios.- Cifras principales comparadas con lo esperado por el consenso (Reuters): Margen de Intereses 854,3M€ (+11,7%) vs 848M€ esperados; Margen Bruto 1.367M€ (+6,5%); Margen Antes de Dotaciones 673,1M€ (+2,1%) vs 691M€ esperados. BNA 90,1M€ (-45,1%) vs 113M€ esperados. Tasa de morosidad 7,82% vs 6,02% en marzo, muy afectada por el saneamiento realizado en la absorción de la CAM a partir de junio 2011. Las cifras de inversión crediticia, recursos de clientes y similares ofrecen una comparación distorsionada con el 1S’11 debido a que la CAM fue consolidada a partir de junio 2011. Las dotaciones para insolvencias y otros deterioros de activos son 1.889,3M€ vs 545,5M€ en 1S’11, de los cuales 1.298,1M€ corresponden a una parte de las exigencias de los RDL 2/2012 y 18/2012. En nuestra opinión, las cifras están distorsionadas por la adquisición de la CAM y así seguirá sucediendo en el resto del año, por lo que no es posible extraer conclusiones fiables, a pesar de lo cual los márgenes parecen evolucionar aceptablemente. Aunque nuestro precio objetivo es superior a la cotización (1,79€/acc. vs 1,339€/acc.), seguimos recomendando Vender debido a las incertidumbres derivadas de la absorción de la CAM (más debido a los coste recurrentes derivados de la estructura absorbida que a la calidad de la cartera crediticia, ya que el BdE facilitó un EPA o Esquema de Protección de Activos muy generoso) y al timing inadecuado que sigue pesando sobre el conjunto del sector, particularmente en España. Impacto: Neutral. ABERTIS (Cierre: 9,40€; Var. Día: -2,58%): Publica resultados en línea con las estimaciones.- El beneficio neto de la compañía asciende a 767M.€ (+120%), debido a las plusvalías registradas en la venta del 23% de Eutelsat. No obstante, el beneficio recurrente de la compañía está en línea con las estimaciones de mercado y las cifras operativas muestran una gran estabilidad con respecto al año anterior: Ingresos: 1.884 M.€ (+0,9%); Ebitda: 1.163 M.€ (+0,2%) y Ebit (-0,9%) y beneficio neto recurrente 286 M.€ (+2%). Impacto: Neutral. 3.- Bolsas europeas BP (Cierre: 427GBp; Var. Día: -0,63%): Rosneft interesada en TNK-BP.- La petrolera rusa controlada por el Estado ha manifestado su interés por comprar a BP su participación en TNK-BP, joint venture participada al 50% por cada compañía. La valoración de la misma alcanza los 15.000M$ y las negociaciones parecen haber comenzado según BP. Impacto: Positivo. BT GROUP (Cierre: 217GBp; Var. Día: -1%): La moderación de costes compensa la caída de los ingresos.- La operadora británica presentaba esta mañana resultados algo por debajo de lo esperado frente al consenso de Reuters. Ingresos: 4.480M GBP (-6%) vs. 4.600MGBP esperado; Ebitda 1.460M GBP (+2%) vs. 1.500M GBP esperado. BPA: 5.7GBp (+10%) y una deuda neta que aumentó hasta 9.142MGBP desde 8.585MGBP en 2011. En mayo la compañía aumentó su dividendo y anunció una recompra de acciones, lo que la convierte en una de las pocas operadoras europeas en aumentar la remuneración al accionista. Impacto: Neutral. DAIMLER (Cierre: 36,13€; Var. Día: -0,85%): Presenta resultados mejores de lo esperado y mantiene sus objetivos para el conjunto del año.- Cifras principales comparadas con el consenso (Reuters): Beneficio neto: 1.520 M.€ frente a 1.360 M.€ estimado; Ebit: 2.240 M.€ (-13%) frente a 2.160 M.€ esperado; Ingresos: 28.900 M.€ (+10%). El aspecto más destacado de los resultados es el crecimiento en las ventas (+22%) y el Ebit (+8%) de su división de camiones, debido a la mayor demanda en Norteamérica y Asia. El menor resultado operativo y la reducción del margen Ebit desde 10,7% hasta 8,6% se deben a los costes de lanzamiento de los nuevos modelos Clase A y Clase B, con los que Mercedes quiere competir en el segmento de vehículos compactos. El número de coches vendidos ha crecido en menor medida que el de sus rivales (+6,9% frente a +8,3% de BMW y +12% de Audi), pero Daimler mantiene su objetivo de repetir las cifras de beneficios del año anterior en el conjunto de 2012. Impacto: Positivo. PSA (Cierre: 6,24€; Var. Día: -4,07%): Registra cuantiosas pérdidas en el primer semestre. El Grupo PSA, fabricante de Peugeot y Citroën cerró el primer semestre con unas pérdidas operativas de 662 M.€ en su división de automóviles. Las pérdidas totales ascienden a 819 M.€ frente al beneficio de 806 M.€ conseguido en el mismo período del año anterior. La compañía registró un cash-flow negativo de 954 M.€, debido fundamentalmente a un descenso de las ventas de vehículos en Europa (-14%). PSA ha iniciado un proceso de reestructuración, que incluye el cierre de plantas de producción y reducción de plantilla, con el objetivo de ahorrar 1.500 M.€ en costes hasta 2015. Aunque la deuda se ha reducido desde 3.400 M.€ hasta 2.400 M.€ gracias a la venta de activos, Moody´s Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas mantiene el rating de Peugeot en Ba1 (por debajo del grado de inversión) con perspectiva negativa. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Financiera -0,33%; Consumo básico -0,38%; Consumo cíclico -0,73%. Los peores: Telecos -1,75%; Materiales -1,51%, Energía -1,4%. Ayer presentaron (BPA real vs esperado según consenso Bloomberg de las compañías más importantes): Biogen (1,82 vs 1,563$e); UPS (1,15 vs 1,171$e); AT&T (0,66 vs 0,625$e); Tras el cierre: Netflix (0,11 vs 0,052$ e.); Apple (9,32 vs 10,371$ e.). Hoy presentan (compañías más relevantes; BPA esperado según consenso Bloomberg): Antes de la apertura Elly Lilly (0,771$); 12:00h WellPoint (2,083$); 13:00h Pepsico (1,094 $) y Ford (0,285$); 13:30h Boeing (1,126$), Caterpillar (2,282$) y Bristol-Myers (0,484$); 14:00h ConocoPhillips (1,186$); Tras el cierre: Visa (1,45$). Hasta el momento han publicado 162 compañías del S&P con un retroceso medio del BPA ajustado de -0,63% frente al -1,5% esperado para 2T’12 al inicio de la temporada. El 66% ha sorprendido positivamente, el 12,3% sin sorpresas y el 21,6% se ha quedado por debajo de las expectativas. AT&T (Cierre: 34,63$; Var. Día: -2,12%).- La compañía presentó ayer unos resultados 2T´12 que batieron expectativas en cuanto a su beneficio, pero claramente decepcionaron por la partida de ingresos y sus perspectivas respecto a los servicios empresariales, de los que no esperan crecimiento en lo que queda de año. Así, las acciones retrocedieron arrastrando al sector de telecomunicaciones, que fue el que más caía en la sesión. Cifras principales comparadas con el consenso de Reuters: Ingresos: 31.600M$ (+0,31%) frente a 31.700M$ esperado. Por divisiones, los ingresos por líneas de móvil aumentaron +4,3% y datos +7,8%, incrementos que contrastan con la caída de voz (-10,1%). Destaca negativamente la caída en los ingresos de sus clientes corporativos (-1,5%) que se vio compensada por un mejor margen en los servicios móviles (45%), al posponerse la renovación de nuevos smartphones a la espera de la salida del nuevo iPhone en el 4T. BPA: 0,66 frente a 0,625 esperado. Durante el último trimestre, AT&T sumó 320.000 clientes más frente a 233.000 esperados, aunque fue bastante inferior a la de su rival Verizon (888.000 clientes). Actividad: Telecomunicaciones. UPS (Cierre: 74,34$; Var. Día: -4,63%).- La compañía publicó unos resultados que no batieron expectativas y revisó a la baja sus perspectivas para el conjunto de 2012. Cifras principales del 2T´12 comparadas con el consenso de Reuters: Ingresos: 13.250M$ (+1,21%) frente a 13.700M$ esperado; BPA: 1,15$ (+7,5%) frente a 1,171$ esperado. Asimismo, rebajó su rango estimado de BPA para el conjunto de 2012 hasta 4,5$/4,7$ desde 4,75$/5$, lo que supone un aumento del 3%-8% con respecto a 2011 y anunció una reducción de su capacidad en Asia (-10%) por la caída de los envíos en la región. Actividad: Transporte. APPLE (Cierre: 600,92$; Var. Día: -0,48%).- Decepción en los resultados de la compañía, que publicaba ya con el mercado americano cerrado. Resultados 2T comparados con el consenso de Reuters. Ingresos: 35.000M$ (+22,5%) vs. 37.220M$ esperados; BPA: 9,32 (+20,7%) vs 10,371$ esperado. A pesar de registrar ventas record del iPad (17 millones) éstas no compensaron la menor demanda del iPhone durante el trimestre (26 millones de dispositivos vendidos frente a 35,1 hace un trimestre), a la espera del lanzamiento de la última versión en el 4T´12. Tampoco ayudó la apreciación del dólar, la debilidad europea y la reducción en 2.000M€ de los ingresos en China. Así, sus acciones caían un -5% tras el cierre. Actividad: Tecnología. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.