Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Similar a Informe diario 5

Similar a Informe diario 5 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe diario 5

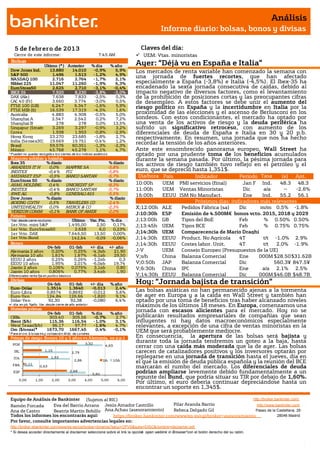

- 1. Análisis Informe diario: bolsas, bonos y divisas 5 de f ebr er o de 201 3 Claves del día: Cierre de este informe: 7:45 AM UEM: Vtas. minoristas Bolsas Último (*) Anterior % día % año Ayer: “Déjà vu en España e Italia” Dow Jones Ind. 13.880 14.010 -0,9% 5,9% Los mercados de renta variable han comenzado la semana con S&P 500 1.496 1.513 -1,2% 4,9% NASDAQ 100 2.716 2.764 -1,7% 2,1% una jornada de fuertes recortes, que han afectado Nikkei 225 11.047 11.260 -1,9% 6,3% especialmente a España (-3,8%) e Italia (-4,5%). El Ibex-35 ha EuroStoxx50 2.625 2.710 -3,1% -0,4% encadenado la sexta jornada consecutiva de caídas, debido al IBEX 35 7.920 8.230 -3,8% -3,0% impacto negativo de diversos factores, como el levantamiento DAX (Ale) 7.638 7.833 -2,5% 0,3% de la prohibición de posiciones cortas y las preocupantes cifras CAC 40 (Fr) 3.660 3.774 -3,0% 0,5% de desempleo. A estos factores se debe unir el aumento del FTSE 100 (GB) 6.247 6.347 -1,6% 5,9% riesgo político en España y la incertidumbre en Italia por la FTSE MIB (It) 16.539 17.319 -4,5% 1,6% Australia 4.883 4.908 -0,5% 5,0% proximidad de las elecciones y el ascenso de Berlusconi en los Shanghai A 2.547 2.542 0,2% 7,2% sondeos. Con estos condicionantes, el mercado ha optado por Shanghai B 278 278 0,0% 13,5% una venta de los activos de riesgo y la deuda periférica ha Singapur (Straits) 3.269 3.297 -0,9% 3,2% sufrido un significativo retroceso, con aumento de los Corea 1.938 1.953 -0,8% -2,9% diferenciales de deuda de España e Italia en 30 y 20 p.b. Hong Kong 23.270 23.685 -1,8% 2,7% respectivamente. En resumen, una jornada que nos ha hecho India (Sensex30) 19.669 19.751 -0,4% 1,2% Brasil 59.576 60.351 -1,3% -2,3% recordar la tensión de los años anteriores. México 45.768 45.278 1,1% 4,7% Ante este ensombrecido panorama europeo, Wall Street ha * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. optado por una prudente toma de los beneficios acumulados Mayores subidas y bajadas durante la semana pasada. Por último, la pésima jornada para Ibex 35 % diario % diario los activos de riesgo también tuvo reflejo en el petróleo y el AMADEUS IT H 0,0% MAPFRE SA -5,8% INDITEX -0,4% FCC -5,8% euro, que se depreció hasta 1,351$. MEDIASET ESP -0,5% BANCO SANTAN -5,7% Día/hora País Indicador Periodo Tasa (e) Ant. EuroStoxx 50 % diario % diario Hora ASML HOLDING 0,4% UNICREDIT SP -8,3% 10:00h UEM PMI servicios (final) Jan F Tasa Ind. 48.3 48.3 INDITEX -0,4% BANCO SANTAN -5,7% 11:00h UEM Ventas Minoristas Dic a/a -- -2.6% RWE AG -0,8% GENERALI ASS -5,5% 16:00h EEUU ISM No Manufact. Ene Ind. 55.2 56.1 Dow Jones % diario % diario BOEING CO/TH 0,5% TRAVELERS CO -2,4% Próximos días: indicadores más relevantes UNITEDHEALTH 0,0% MERCK & CO -2,3% X;12:00h ALE Pedidos Fábrica (sa) Dic m/m 0.5% -1.8% VERIZON COMM -0,1% BANK OF AMER -2,0% Futuros J:10:30h ESP Emisión de 4.500M€ bonos vcto. 2015, 2018 y 2029 *Var. desde cierre no cturno . Último Var. Pts. % día J;13:00h GB Tipos del BoE Feb % 0.50% 0.50% 1er.Vcto. mini S&P 1.495,00 2,50 0,17% J;13:45h UEM Tipos BCE Feb % 0.75% 0.75% 1er Vcto. EuroStoxx50 2.628 6,0 0,23% 1er Vcto. DAX 7.646,50 13,50 0,00% J;14:30h UEM Comparecencia de Mario Draghi 1er Vcto.Bund 142,64 -0,09 -0,06% J;14:30h EEUU Product. No Agrícola 4T t/t -1.0% 2.9% Bonos J;14:30h EEUU Costes labor. Unit. 4T t/t 2.0% -1.9% 04-feb 01-feb +/- día +/- año Alemania 2 años 0,20% 0,25% -4,3pb 21,90 J-V UEM Consejo Europeo (Presupuestos de la UE) Alemania 10 años 1,61% 1,67% -6,1pb 29,50 V;s/h China Balanza Comercial Ene 000M $28.50 $31.62B EEUU 2 años 0,25% 0,26% -1,2pb 0,3 EEUU 10 años 1,95% 2,01% -6,0pb 19,74 V;0:50h JAP Balanza Comercial Dic $ 560.3¥ 847.5¥ B Japón 2 años 0,106% 0,075% 3,1pb 0,80 V;6:30h China IPC Ene a/a 2.1% 2.5% Japón 10 años 0,806% 0,77% 3,4pb 1,90 Diferenciales renta fija en punto s básico s V;14:30h EEUU Balanza Comercial Dic 000M $46.0B $48.7B Divisas 04-feb 01-feb +/- día % año Hoy: “Jornada bajista de transición” $48.7B $ Euro-Dólar 1,3514 1,3640 -0,013 2,4% - Euro-Libra 0,8574 0,8692 -0,012 5,6% Las bolsas asiáticas no han permanecido ajenas a la tormenta Euro-Yen 124,84 126,66 -1,820 9,1% $46.3B de ayer en Europa y a la caída en Wall Street y también han Dólar-Yen 92,30 92,38 -0,080 6,4% optado por una toma de beneficios tras haber alcanzado niveles $46.3B +/- día: en pb; %año : Var. desde cierre de año anterio r máximos de los últimos 18 meses. En Europa, comenzamos una Materias primas jornada con escasos alicientes para el mercado. Hoy no se 04-feb 01-feb % día % año CRBs 303,40 305,56 -0,7% 2,7% publicarán resultados empresariales de compañías que sean Brent ($/b) 115,36 116,54 -1,0% 3,1% influyentes ni hay datos macroeconómicos especialmente West Texas($/b) 96,17 97,77 -1,6% 4,7% relevantes, a excepción de una cifra de ventas minoristas en la Oro ($/onza)* 1673,70 1667,45 0,4% -0,1% UEM que será probablemente mediocre. * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) En consecuencia, la apertura de las bolsas será bajista y 3,32 durante toda la jornada tendremos un goteo a la baja, hasta POR 4,83 cerrar con una caída más moderada que la de ayer. Las bolsas IRL 1,15 2,79 carecen de catalizadores positivos y los inversores optarán por ITA 1,53 replegarse en una jornada de transición hasta el jueves, día en 0,11 2,86 2A 10A el que la emisión de deuda pública española y la reunión del BCE FRA 0,63 marcarán el rumbo del mercado. Los diferenciales de deuda ESP 2,68 3,83 podrían ampliarse levemente debido fundamentalmente a un 0,00 1,00 2,00 3,00 4,00 5,00 6,00 repunte del Bund, que podría situar su TIR por debajo de 1,60%. Por último, el euro debería continuar depreciándose hasta un encontrar un soporte en 1,345$. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (asesoramiento) Rebeca Delgado Gil Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) La cámara de compensación independiente LCH Clearnet ha recortado las garantías exigidas para obtener financiación con bonos españoles. En concreto, para utilizar los bonos españoles con un plazo de entre 10 y 15 años, el margen pasa de 18,35% al 16%. También ha recortado los márgenes en los plazos entre 7 y 10 años (de 12,20% al 12,00%), entre 2 y 3,25 años (de 6,40% a 6,00%), de 1,25 a 2 años (de 4,40% a 4,00%) y de 1 a 3 meses (de 1,25% a 1,10%). (ii) El número de desempleados aumentó en 132.000 durante el mes de enero, una cifra que mejora las estimaciones de mercado, que preveían un incremento de 150.000. Tras la destrucción de empleos en el mes de enero, el número de desempleados se sitúa en 4.981.000. (iii) La CE y el BCE afirmaron ayer el España ha avanzado ostensiblemente en el programa de saneamiento bancario, pero mantienen su exigencia de que de que continúen las reformas en materia financiera y macroeconómica y piden que se vigile de cerca el proceso de reestructuración de los bancos que han recibido ayudas públicas. (iv) El FMI y la UE solicitan una revisión del plan de negocio de la SAREB y han resaltado la necesidad de que las antiguas cajas cedan el control de los bancos a los que traspasaron su actividad. UEM.- Los precios de producción descendieron -0,2% en el conjunto de la UEM en diciembre, una cifra en línea con las estimaciones de mercado y con la cifra de noviembre. Este leve descenso en tasa mensual ha permitido que la tasa interanual se mantenga sin cambios en +2,1%, tal y como se esperaba. EE.UU.- Los pedidos a las factorías estadounidenses aumentaron +1,8% en el mes de diciembre, una cifra inferior a la estimación de +2,3%. Además, la cifra del mes de noviembre ha sido revisadas a la baja desde +0,0% hasta - 0,3%. CHINA.- El PMI de servicios del mes de enero publicado por HSBC ha repuntado desde 51,7 hasta 54,0. AUSTRALIA.- (i) El banco central ha mantenido los tipos de interés en 3,0%, aunque ha anunciado que la inflación está bajo control, por lo que existe margen para un recorte adicional. (ii) El precio de la vivienda se ha incrementado +1,6% frente a +0,3% estimado, lo que sitúa la tasa interanual en +2,1% frente a +0,9% estimado. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española No hay noticias relevantes. 3.- Bolsa europea KPN (Cierre: 4,1€; Var. Día: -0,63%): Registra pérdidas y anuncia ampliación de capital por 4.000M€.- Resultados 4T comparados con el consenso de Reuters.- Ingresos totales: 3.274M€ (-3%) vs. 3.150M€ esperado; Ebitda ajustado 1.211M€ (-9,5%) vs. 1.238M€ esperado; Pérdida neta: -160M€ vs. 350M€ esperado y 176M€ mismo trimestre año anterior. Sus resultados 2012 consiguen cumplir con los objetivos marcados a principio de año, si bien se mantienen en la parte baja del rango. El dividendo por acción 2012 será finalmente 0,12€/acc. frente a 0,35€/acc. estimado por KPN y de cara a 2013 y 2013 reduce su dividendo hasta 0,03€/acc en línea con el consenso. En cuanto a la inversiones 2013-2015 se situarán por debajo de 7.000M€. Lo más destacable es el anuncio de una ampliación de capital por 4.000M€ vs. 5.869M€ de capitalización a cierre de ayer, quedando pendiente de aprobación en junta el 19 de febrero y con la que espera reducir su ratio deuda neta/ebitda en 0,9x. Su objetivo es situar en 2013 dicho ratio en el rango 2.0-2.5x frente a 3x a finales de 2012. Por el momento no se descarta que también utilice otros instrumentos financieros como bonos convertibles. No obstante, si se amplía capital únicamente emitiendo nuevas acciones, consideramos que el descuento mínimo a aplicar sería -21% (3,45€). America Movil, principal accionista de la compañía con un 27,47% no se ha pronunciado al respecto. El impacto sobre la cotización será hoy claramente negativo, a la espera de conocerse todos los detalles concretos sobre la operación. Impacto: Negativo. UBS (Cierre 15,62CHF; Var. -1,6%): Pérdidas 4T’12 algo inferiores a las esperadas, pero mal guidance.- Pérdidas 4T’12 de -1.890M CHF vs -2.078M CHF esperadas por el consenso (Reuters). Las pérdidas se deben a un doble motivo. Por una parte, la multa de 1.500M$ por manipular benchmarks de tipos de interés (Libor), mientras que, por otra, los cargos para reestructuración interna (indemnizaciones para cubrir los 10.000 despidos, aproximadamente). Sin embargo, a pesar de estas pérdidas, UBS aumenta su dividendo 2012 desde 0,10CHF hasta 0,15CHF e inicia un plan de recompra de 5.000M CHF de su propia deuda senior para tratar de reducir su apalancamiento. Su guidance para 1T’13 no es bueno debido a un aumento de exposición a bonos italianos (probablemente sufrirán ante la perspectiva electoral del 24/2) y a bonos americanos en USD (pérdida de valor por depreciación del USD). Impacto: Negativo. GIVAUDAN (Cierre: 1.012CHF; Var. Día: -1,3%): Buenos resultados en 2012.- Cifras principales comparadas con el consenso (Bloomberg): Ingresos 4.260MCHF (+8,6%) vs 4.210MCHF estimado; EBITDA 870MCHF (+20,4%) vs 864MCHF estimado; BNA 411MCHF (+63%) vs 387,5MCHF estimado; ratio de apalancamiento (DN/FFPP) 24% vs 29% en 2011. Además, incrementará su dividendo hasta 36,0CHF (+63,6%), exactamente como esperado (según consenso Bloomberg). Confirma sus objetivos de incremento de ventas de medio plazo (+4,5%/+5,5%). Impacto: Positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Rebeca Delgado Gil Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas RENAULT (Cierre: 43,5€; Var. Día: -3,3%): Registró record de ventas.- Ventas 2012 de 8,1M de vehículos (+1%), cifra histórica de unidades para el grupo. Principales marcas: Renault 2,55M (-6,3%; Europa -18% y resto del mundo +9,1%); Nissan 4,94M (+5,8%); el resto de ventas, 0,61M, corresponden a Dacia principalmente. Este record se apoya en los mercados emergentes y EE.UU., así como al incremento del +80% en las ventas de vehículos cero emisiones. Impacto: Positivo. VIRGIN MEDIA (Cierre: 2.463 GBp; Var. Día: -0,53%): Liberty Global negocia adquirir Virgin Media.- La oferta podría ser anunciada en los próximos días, pero todavía no han transcendido detalles de la operación. Virgin capitaliza unos 10.400M$ y tiene una deuda neta de 5.700M$, por lo que su EV (valor compañía) 16.100M$. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Telecos -0,50%; Utilities -0,67%; Consumo básico -0,83%. Los peores: Tecnología -1,65%; Consumo cíclico -1,42%; Financieras -1,18%. Ayer presentaron: (BPA real vs estimado según consenso Bloomberg), compañías más relevantes: Yum! Brands (0,83$ vs 0,819$ e.) y Anadarko Petroleum (0,91$ vs 0,714$ e.) Hoy presentan: (compañías más relevantes; BPA esperado según consenso Bloomberg): A las 13:30h Estee Lauder (1,045$), a las 14h Kellogg (0,662$), a las 22:15h Walt Disney (0,766$). Hasta el momento han publicado 268 compañías del S&P500 con una variación media del BPA ajustado de 5,95% frente al +2,9% esperado para 4T’12 al inicio de la temporada. El 68,3% ha sorprendido positivamente, el 10,8% sin sorpresas y el 20,9% ha quedado por debajo de las expectativas. McGRAW-HILL (Cierre 50,30$; Var. Día: -13,8%).- El Departamento de Justicia de EEUU anunció ayer que ha presentado una demanda civil contra S&P, unidad del grupo. Los cargos alegan que la agencia defraudó a los bancos otorgando a los productos MBS una calificación crediticia demasiado optimista. Por su parte, S&P de ha defendido que sus ratings eran de buena fe y no respondían a intereses comerciales. Parece ser que la demanda se ha interpuesto una vez que las negociaciones privadas entre ambas partes se han roto. Se barajaba un acuerdo de 1.000M$ que habría sido rechazado por McGraw-Hill dado que dicho importe “se comería” los beneficios del grupo de todo un año. Actividad: Mercado de capitales y editorial. DELL (Cierre: 13,27$; Var. Día: -2,64%).- Su salida de cotización de la bolsa podría anunciarse esta misma semana alcanzando un valor cercano a los 24.000M$. El precio fijado estaría entre 13,50 y 13,75$/acción, un 23% de prima en relación a su cotización antes de que empezasen las negociaciones. Michael Dell, fundador de la compañía, mantendrá el 16% del capital, unos 3.700M$, la firma de capital riesgo Silver Lake aportará 1.000M$, Microsoft unos 2.000M$ y el resto (unos 15.000M$) se financiará con un sindicado de bancos. Actividad: Informática. BLACKBERRY (Cierre: 14,98$; Var. Día: +15%).- En el estreno de la compañía en el Nasdaq con su nuevo nombre (vs RIM anterior) sus acciones se revalorizaron +15%. La semana pasada realizó el lanzamiento de una nueva línea de teléfonos inteligentes BB10 que, según las primeras críticas, podrían tener una buena acogida en el mercado. No obstante, habrá que esperar hasta mediados de marzo para comprobarlo dado que hasta entonces no se comenzará su venta. Actividad: Tecnología. TOYOTA (Cierre 97,83$; Var. -0,31%).- Ha presentado sus cuentas del 3T’12: EBITDA 124.700M JPY (-16%), BNA 99.900M$ (+23,5%) vs 143,7M JPY estimado por el consenso de Reuters. Por otro lado, ha mejorado su previsión de beneficio 2012/13 desde 780.000M JPY a 860.000M JPY gracias a las ventas de su Camry sedan y a la debilidad del yen. En cuanto a sus previsiones, espera vender 2,2M de vehículos en EEUU vs 2,08M en 2012. Actividad: Automóvil. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Rebeca Delgado Gil Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.