Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (14)

Similar a Informe de análisis 04.12.12

Similar a Informe de análisis 04.12.12 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 04.12.12

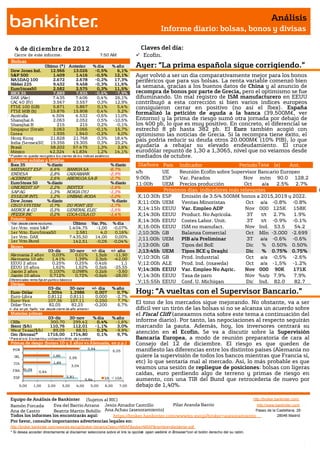

- 1. Análisis Informe diario: bolsas, bonos y divisas 4 de diciembr e de 201 2 Claves del día: Cierre de este informe: 7:50 AM Ecofin. Bolsas Último (*) Anterior % día % año Ayer: “La prima española sigue corrigiendo.” Dow Jones Ind. 12.966 13.026 -0,5% 6,1% S&P 500 1.409 1.416 -0,5% 12,1% Ayer volvió a ser un día comparativamente mejor para los bonos NASDAQ 100 2.672 2.678 -0,2% 17,3% periféricos que para sus bolsas. La renta variable comenzó bien Nikkei 225 9.432 9.458 -0,3% 11,6% EuroStoxx50 2.582 2.575 0,3% 11,5% la semana, gracias a los buenos datos de China y al anuncio de IBEX 35 7.889 7.935 -0,6% -7,9% recompra de bonos por parte de Grecia, pero el optimismo se fue DAX (Ale) 7.435 7.406 0,4% 26,1% difuminando. Un mal registro de ISM manufacturero en EEUU CAC 40 (Fr) 3.567 3.557 0,3% 12,9% contribuyó a esta corrección si bien varios índices europeos FTSE 100 (GB) 5.871 5.867 0,1% 5,4% consiguieron cerrar en positivo (no así el Ibex). España FTSE MIB (It) 15.876 15.808 0,4% 5,2% formalizó la petición de ayuda a la banca (39.500M€, ver Australia 4.504 4.532 -0,6% 11,0% Shanghai A 2.063 2.052 0,5% -10,5% Entorno) y la prima de riesgo sumó otra jornada por debajo de Shanghai B 215 215 0,2% -0,1% los 400 pb, lo que es muy positivo. En concreto, el diferencial se Singapur (Straits) 3.063 3.066 -0,1% 15,7% estrechó 8 pb hasta 382 pb. El Euro también acogió con Corea 1.935 1.940 -0,2% 6,0% optimismo las noticias de Grecia. Si la recompra tiene éxito, el Hong Kong 21.828 21.768 0,3% 18,4% país podría reducir su deuda otros 20.000M€ (10% PIB), lo que India (Sensex30) 19.356 19.305 0,3% 25,2% Brasil 58.202 57.475 1,3% 2,6% ayudaría a rebajar su elevado endeudamiento. El cruce México 42.324 41.834 1,2% 14,1% eurodólar repuntó de 1,30 a 1,3065, nivel que no veíamos desde * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. mediados de octubre. Mayores subidas y bajadas Ibex 35 % diario % diario Día/hora País Indicador Periodo Tasa (e) Ant. MEDIASET ESP 6,6% BANKIA SA -6,7% ENDESA 2,8% CAIXABANK -2,9% s/hHora UE a Reunión Ecofin sobre Supervisor Bancario Europeo ACERINOX 2,6% ABENGOA SA-B -2,7% 9:00h ESP Var. Parados Nov Tasa 90.0 128.2 m/m EuroStoxx 50 % diario % diario 11:00h UEM Precios producción Oct a/a 2.5% 2.7% UNICREDIT SP 2,2% INDITEX -1,6% SAP AG 1,3% NOKIA OYJ -1,3% Próximos días: indicadores más relevantes O ESSILOR INTL 1,2% UNIBAIL-RODA -1,0% X;10:30h ESP Emisión de 3.5/4.500M€ bonos a 2015,2019 y 2022. c Dow Jones % diario % diario X;11:00h UEM Ventas Minoristas Oct a/a -0.8% -0.8% CISCO SYSTEM 0,7% DU PONT (EI) -1,7% MERCK & CO 0,3% GENERAL ELEC -1,5% X;14:15h EEUU Var. Empleo ADP Nov 000 125K 158K PFIZER INC 0,2% COCA-COLA CO -1,4% X;14:30h EEUU Product. No Agrícola. 3T t/t 2.7% 1.9% Futuros X;14:30h EEUU Costes Labor. Unit. 3T t/t -0.9% -0.1% Último Var. Pts. % día *Var. desde cierre no cturno . 1er.Vcto. mini S&P 1.404,75 -1,00 -0,07% X;16:00h EEUU ISM no manufact. Nov Ind. 53.5 54.2 1er Vcto. EuroStoxx50 2.581 4,0 0,16% J;10:30h GB Balanza Comercial Oct Mln -3.000 -2.699 1er Vcto. DAX 7.435,50 14,00 0,00% 1er Vcto.Bund 142,51 -0,05 -0,04% J;11:00h UEM PIB a/a Preliminar 3T a/a -0.6% -0.6% Bonos J;13:00h GB Tipos del BoE Dic % 0.50% 0.50% 03-dic 30-nov +/- día +/- año J;13:45h UEM Tipos BCE y Draghi Dic % 0.75% 0.75% Alemania 2 años 0,03% 0,01% 1,5pb -11,90 Alemania 10 años 1,41% 1,39% 2,3pb -42,00 V;10:30h GB Prod. Industrial Oct a/a -0,5% -2.6% EEUU 2 años 0,25% 0,25% 0,4pb 1,1 V;12:00h ALE Prod. Ind. (nsawda) Oct a/a -1,5% -1.2% EEUU 10 años 1,62% 1,62% 0,5pb -25,55 Japón 2 años 0,100% 0,098% 0,2pb -3,60 V;14:30h EEUU Var. Empleo No Agric. Nov 000 90K 171K Japón 10 años 0,712% 0,72% -0,6pb -28,00 V;14:30h EEUU Tasa de paro Nov %s/p 7.9% 7.9% Diferenciales renta fija en punto s básico s Divisas V;15:55h EEUU Conf. U. Michigan Dic Ind. 82.0 a. 82.7 03-dic 30-nov +/- día % año Euro-Dólar 1,3054 1,2986 0,007 0,7% Hoy: “A vueltas con el Supervisor Bancario.” Euro-Libra 0,8112 0,8111 0,000 -2,7% Euro-Yen 107,36 107,11 0,250 7,7% El tono de los mercados sigue mejorando. No obstante, va a ser Dólar-Yen 82,05 82,25 -0,200 6,7% +/- día: en pb; %año : Var. desde cierre de año anterio r difícil ver un tirón de las bolsas si no se alcanza un acuerdo sobre Materias primas el Fiscal Cliff (anexamos nota sobre este tema a continuación del 03-dic 30-nov % día % año CRBs 300,70 299,42 0,4% -1,6% informe diario). Por tanto, las negociaciones al respecto seguirán Brent ($/b) 110,76 112,01 -1,1% 3,0% marcando la pauta. Además, hoy, los inversores centrará su West Texas($/b) 89,09 88,91 0,2% -9,9% atención en el Ecofin. Se va a discutir sobre la Supervisión Oro ($/onza)* 1716,00 1714,80 0,1% 9,7% * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Bancaria Europea, a modo de reunión preparatoria de cara al Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) Consejo del 12 de diciembre. El riesgo es que queden de POR 3,94 6,05 manifiesto las diferencias entre los distintos países (Alemania no IRL 1,86 2,99 quiere la supervisión de todos los bancos mientras que Francia sí, ITA 1,89 etc) lo que sentaría mal al mercado. Así, lo más probable es que 3,04 0,09 veamos una sesión de repliegue de posiciones: bolsas con ligeras FRA 0,64 caídas, euro perdiendo algo de terreno y primas de riesgo en ESP 2,81 3,84 2A 10A aumento, con una TIR del Bund que retrocedería de nuevo por 0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 debajo de 1,40%. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (asesoramiento) Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) PMI Manufacturero noviembre 45,3 vs 43,5 en octubre y 43,9 estimado. (ii) Se ha realizado la solicitud formal de ayuda de 36.968M€ para la recapitalización de las cuatro entidades nacionalizadas (Bankia, Catalunya Banc, NCG Banco y Banco de Valencia), así como los 2.500M€ destinados a la aportación del FROB a la Sareb. Se prevé que la recepción de los fondos por parte del EFSF se produzca en torno al 12 de diciembre. La transferencia se realizará mediante cinco series de instrumentos de deuda canjeables por efectivo a vencimiento. Otros bancos no nacionalizados (Liberbank, Caja3, CEISS y BMN) pueden necesitar fondos por 1.500M€. (iii) Las matriculaciones de coches aumentaron +7% con respecto a octubre hasta 48.155, gracias al plan PIVE. Aún así, el descenso interanual es de -20,3%. (iv) El Ministerio de Hacienda reconoció que se han recaudado 1.200M€ con la amnistía fiscal vs los 2.500M€ previstos. UEM.- PMI Manufacturero final de noviembre 46,2 vs 46,2 preliminar y 45,4 en octubre. REINO UNIDO.- (i) PMI Manufacturero noviembre 49,1 vs 47,3 en octubre y 48,0 estimado. (ii) Ventas minoristas noviembre +0,4% vs +0,9% estimado y -0,1% anterior. FRANCIA.- Colocó 3.796M€ en letras a 1M con tipo -0,022%, 1.575M€ en letras a 6M con tipo -0,008%, 1.396M€ a 12M con tipo 0,016%. EEUU.- (i) ISM Manufacturero noviembre 49,5 vs 51,4 estimado y 51,7 anterior. (ii) Gasto en construcción de octubre +1,4% vs +0,5% estimado y +0,5% anterior. (iii) Ventas de coches de noviembre 15,46M vs 15,0M estimado y 14,22M anterior. (iv) Prosiguen las negociaciones sobre el Fiscal Cliff: Los republicanos han presentado una nueva propuesta que consiste en 800.000M€ en subidas de impuestos (sin aumentar los tipos) vs 1.600.000M$ propuesto por los demócratas (con incremento de tipos para los ricos) y 1.400.000M$ en recortes de gastos (600.000M$ en salud) vs 400.000M$ propuesto por los democrátas. Así, se reduciría el déficit en 4,6 billones en la próxima década. Link a la carta oficial: http://www.speaker.gov/sites/speaker.house.gov/files/documents/letter_to_wh_121203.pdf El domingo Geithner dijo que lo más probable es que se pongan de acuerdo sobre una serie de incrementos impositivos para darse un año extra. ALEMANIA.- Emitió 2.587M€ en letras a 6M con tipo -0,0168%. GRECIA.- (i) Ha lanzado un plan de recompra de bonos: destinará hasta 10.000M€ para comprar sus bonos (con vencimiento entre 2023 y 2042) a través del procedimiento de subasta inversa. Los precios indicativos (mínimo de 30,2/38,1% y máximo de 32,2/40,1%) superan las expectativas. Pretenden cancelar deuda por al menos 20.000M€ y el período de aceptación de ofertas vence el 7 de diciembre (el pago será el 17 dic). (ii) Según una encuesta de Reuters, el 80% cree que Grecia seguirá en la Eurozona a finales de 2013. BRASIL.- PMI Manufacturero noviembre 52,2 vs 50,2 en octubre. AUSTRALIA.- (i) Tipo de intervención 3,0% vs 3,0% estimado y 3,25% anterior. Vuelve a mínimos desde 2009. Así, pretenden favorecer sus exportaciones y estimular el empleo. (ii) Permisos de construcción de octubre 14,5% a/a vs 20,2% estimado y 14,3% anterior (revisado desde 12,4%). (iii) Bza cuenta corriente 3T -14.900M AUD vs - 14.550M estimado y -12.369M anterior. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española REPSOL (Vender, P. Objetivo: 18€; Cierre: 16,29€; Var. Día: -0,12%): Interpone demanda ante el Banco Mundial.- La compañía continúa en su proceso de denuncias por la nacionalización de YPF, por lo que ha presentado una demanda ante el CIADI, sin que se conozca la compensación exigida por el momento, aunque Repsol valoró en su día en 10.000M$ su participación en YPF. Impacto: Neutral. B.SANTANDER (Comprar; Cierre 5,89€; Var. Día: -0,27%): Coloca emisión de 500M€.- La entidad anunciaba ayer una nueva emisión de bonos vencimiento 2014 y cupón 3,25%, a mid-swaps + 290 p.b. Impacto: Neutral. RED ELÉCTRICA (Comprar, Pº Objetivo: 50€; Cierre: 35,73€; Var. Día: +0,28%): Estudia la construcción de una red submarina entre España y Francia.- REE va a iniciar los estudios para el desarrollo junto con la francesa RTE de nuevas líneas de interconexión eléctrica España-Francia por el Golfo de Vizcaya. Las compañías se dan de plazo hasta finales de 2013 para valorar la viabilidad de esta interconexión, que tiene como objetivo aumentar su capacidad de intercambio hasta 4.000 MW desde los 2.800 MW actuales. Impacto: positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas ABERTIS (Cierre: 11,19€; Var. Día: -0,40%): Completa la compra del 60% de OHL Brasil y presenta una OPA por el 40% restante de la compañía.- Abertis y OHL han comunicado hoy a la CNMV la formalización del intercambio de activos por el que OHL adquiere el 10% de Abertis a cambio del 60% de OHL Brasil y la asunción de un pasivo de 504 M.€ asociado a los activos concesionales de Brasil. Esta participación de control está depositada en una sociedad vehículo denominada Partícipes, de la que Abertis venderá un 49% al fondo canadiense Brookfield. Abertis lanzará una oferta pública de acciones (opa) en la bolsa de Sao Paulo sobre el 40% restante de OHL Brasil para respetar los derechos de los accionistas minoritarios. Se trata de una opa obligatoria, que se lanzará en las mismas condiciones pactadas con OHL, es decir, dos tercios de la oferta se pagarán en acciones de Abertis y el resto, en metálico. Los responsables de Abertis no esperan una gran aceptación (opa disuasoria), ya que no existe prima sobre las condiciones pactadas anteriormente con el grupo OHL. Para atender el canje, Abertis no realizará una ampliación de capital y pedirá acciones en préstamo (necesita un 6% del capital) a sus accionistas de referencia, principalmente, La Caixa. Impacto: Neutral. 3.- Bolsa europea TELECOM ITALIA (Vender, Cierre: 0,699€; Var. Día: -0,14%): Un fondo de private equity interesado en Telecom Italia Media.- Según algunos medios, el fondo Clessidra habría realizado una oferta para adquirir el tercer grupo de medios italiano. Telecom Italia que posee el 77% de Telecom Italia Media puso también esta participación a la venta en mayo, dentro de su proceso de reducción de endeudamiento, estableciendo como fecha límite para presentar ofertas el pasado lunes (03/12). Se desconocen por el momento los términos de la oferta, aunque podríamos valorar esta participación en aproximadamente 176M€. Impacto: Positivo. LUFTHANSA (Cierre: 12,835€; Var. Día +0,59%): Presenta SPRINT, su nuevo plan de ahorro de costes.- Ha desarrollado un programa de ahorro de costes denominado Sprint, que forma parte de su plan para aumentar los beneficios en torno a 1,5M€ para finales de 2014. Sprint espera reducir los costes unitarios del negocio de largo recorrido en -10% en 2015 y -20% en 2025, respecto al las cifras de 2011. La aerolínea ha explicado que las líneas de larga distancia son las que más se han visto afectadas por el incremento del precio del combustible. Por lo que centrará sus esfuerzos en reducir los gastos de combustible vía negociaciones con los proveedores más caros, pero también llevarán a cabo otras medidas como la paralización de inversiones, recortes de empleo, revisión de los procesos terrestres… Impacto: Neutral. EADS (Cierre: 26,445€; Var. Día +2,14%): Estimada incrementos de beneficios para los próximos 4 ó 5 años.- Airbus vendió casi 200 aeronaves en el mes de noviembre, lo que disipa las dudas acerca de un deterioro de las ventas para este ejercicio. La compañía estima alcanzar la cifra de récord de 650 pedidos este año, incluyendo la entrega de 30 superjumbos, que habían sufrido algunos retrasos debido a problemas con varios componentes de las alas. Para el año que viene no puede asegurar que puedan superar las 30 entregas de este tipo de aviones de gran tamaño. No obstante, esperan crecimientos anuales para los próximos 4 ó 5 años, gracias entre otros factores, al incremento de la demanda asiática, por lo que han comenzado a producir sus aviones A320 modelo narrowboduy a un ritmo récord de 42 por mes. Sin embargo, para prevenir una caída futura de las entregas, apuestan por centrarse en la fabricación del actual modelo A320 neo (modelo de ahorro de combustible) que entrará en servicio en 2015 y las aerolíneas ya empiezan a demandar. Impacto: Positivo. MMC NORILSK NICKEL (Cierre: 4.847 Rublos; Var; +0,79): Roman Abramovich adquirirá el 7,3% de la compañía.- MMC Norilsk Nickel es la primera compañía minera y refinadora de níquel y paladio de Rusia, por un importe que rondará los $2.000M. De esta manera, finaliza la lucha de poder entre los dos principales accionistas Vladimir Potanin y Oleg Deripaska. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Telecos +0,05%; Tecnología -0,2%; Salud -0,2% Los peores: Materiales -1,8%; Industriales -1,1%., Utilities -0,6%. AMD (Cierre 2,36$; Var. +7,3%).- Fue el valor del S&P 500 que más subió ayer gracias a un cambio favorable en la dirección de las posiciones en opciones sobre la compañía, cuyo origen a su vez es la expectativa de que su principal accionista (Mudala Development, fondo soberano de Abu Dhabi, con el 19%) podría lanzar una oferta de compra sobre la compañía en caso de que la posición de caja continúe deteriorándose. El valor subió ayer Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas bruscamente porque quienes mantienen posiciones cortas se vieron forzados a cubrirlas con contado. Actividad: Microchips. DELL (Cierre 10,06$; Var. +4,4%).- Recibió ayer revisiones de recomendación al alza, desde Vender a Comprar, por parte de brokers americanos. Además, argumentan que la mejora del balance (caja neta de 5.150M$) podría presentar una oportunidad de leveraged buyout. Actividad: Hardware. NETFLIX (Cierre 76$; Var. -7%).- El valor retrocedió ayer bruscamente al saberse que Verizon y Coinstar han completado una JV, denominada Redbox Instant, que probablemente restará cuota de mercado a la compañía puesto que su plan de negocio establece una cuota mensual de suscripción de sólo 6$ frente a los 7,99$ actuales que mantiene Netflix. Actividad: Video sobre demanda (streaming). NEWMONT MINING (Cierre: 45,69$; Var. Día: -3%).- Dimitió ayer su CD, con efectos 1/3/2013, quien estaba en el cargo desde julio 2007. Aunque ya se ha nombrado un sustituto, el relevo genera incertidumbre porque llega en un momento en que las compañías productoras de oro llevan adelante planes muy agresivos para reducir los costes de producción, los cuales llevan varios trimestres aumentando más rápido que el precio del oro y eso preocupa en el sector. El valor cayó ayer -3% porque nada permite pensar que el nuevo ejecutivo vaya a tener en esa tarea más éxito que el saliente. Actividad: Minería (mayor productor de oro de EE.UU.). Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 5. Análisis 3 Dic 2012 Nota Especial: Fiscal Cliff Todo lo que siempre quiso saber y no se atrevió a preguntar sobre el Fiscal Cliff. La posible expiración de una serie de deducciones (impuestos) y ayudas por importe conjunto de 600.000M$ el 1 de enero de 2013 podría poner en peligro la recuperación económica en EE.UU. y en consecuencia la economía global. De no alcanzarse un acuerdo entre demócratas y republicanos sobre las partidas en las que recortar, el Fiscal Cliff se activará (eliminándose todas las exenciones simultáneamente), situando la economía estadounidense en contracción. Según nuestras estimaciones, el PIB caería -3,8%, por lo que si se cumplen nuestras previsiones de crecimiento (+2%), esta situación pondría la economía estadounidense de nuevo en recesión (-1,8%). En nuestra opinión, el escenario más probable es que se alcance un acuerdo para prorrogar determinadas deducciones fiscales y recortar sólo algunas partidas de gasto. Esperamos un nuevo aplazamiento (nueva elevación del techo del gasto), que resuelva el problema transitoriamente en 2013, pero no de forma definitiva. Este hecho también debería de tener un impacto sobre el crecimiento de la primera economía del mundo, pero no llegaría, en nuestra opinión, a situarla en contracción. ¿Qué es el Fiscal Cliff (Acantilado Fiscal)? El término Fiscal Cliff fue acuñado por Bernanke, presidente de la Fed, y se refiere a la entrada en vigor el 1/1/2013 de la denominada Budget Control Act 2011 que fuerza la expiración automática de una serie de deducciones transitorias de impuestos introducidas durante el mandato de Bush en 2001 y 2003, al tiempo que se alcanza el techo máximo de deuda. En definitiva se trata de la la finalización o caducidad de 600.000M$ en recortes de impuestos. ¿Por qué podría suspenderse este programa de exención fiscal? En agosto de 2011 demócratas y republicanos acordaron in extremis elevar el tope de deuda (techo de gasto) pero exigieron aprobar un nuevo plan de reducción del déficit antes de enero 2013. Sin embargo, si llegada esa fecha no se ha llegado a un acuerdo sobre las partidas de las que se debe recortar o de dónde se generarán ingresos, automáticamente se producirá la suspensión del programa y los recortes en gasto público. Aspectos clave que podrían recortarse automáticamente serían: • Rebaja tributaria durante el mandato de Bush. Entre 2001 y 2003 la administración Bush lanzó una serie de recortes impositivos, entre los que destacan el importe máximo de tributación para dividendos y ganancias patrimoniales y la reducción de impuestos por tramos, entre otras cuestiones. • Finalización del 2% de exención en el pago a la Seguridad Social. Durante 2011 y 2012 los trabajadores pagarán el 4,2% de su salario a la Seguridad Social en lugar del 6,2%. De no alcanzarse un acuerdo, y según un estudio realizado por Tax Policy Center, el 82,9% de los estadounidenses soportará un incremento de sus impuestos con una media de 3.700$/persona. • Extensión ayudas al desempleo. La eliminación de estas ayudas ahorraría unos 40.000M$. • Reducción de programas de Defensa y Gasto público en 2012. 65.000M$ se recortarían automáticamente con efecto 2013, siendo la mitad de la partida de Defensa. 1) Divergencias entre demócratas y republicanos. ¿Habrá subida de impuestos? La fuente principal de desacuerdo entre demócratas y republicanos se encuentra en la subida de impuestos a los contribuyentes estadounidenses con las rentas más altas. Así, el debate es tributación más elevada para los contribuyentes más ricos vs. eliminación de algunas subvenciones y ayudas. La propuesta de los demócratas es mantener la rebaja de impuestos a excepción de la de aquellos estadounidenses que ingresen más de 250.000$ al año. Aplicando la subida a las rentas más altas se recaudarían 960.000M$ que se unirían a otros 600.000M$ en impuestos adicionales, lo que recaudaría 1.600.000M$ en los próximos 10 años. A cambio, estarían dispuestos a eliminar unos 400.000M$ en algunas ayudas en Medicare y otros programas, sin especificar demasiado. No obstante, mantendrían la exención del 2% en las retenciones a la Seguridad Social y aprobarían un nuevo plan de estímulo por valor de 50.000M$ que invirtiera en infraestructuras. Estas propuestas son muy similares a las Bankinter Análisis (sujetos al RIC): http://broker.bankinter.com/ Ramón Forcada Ana de Castro Eva del Barrio Ana Achau (Asesoramiento) http://www.bankinter.com/ Beatriz Martín Jesús Amador Pilar Aranda Rebeca Delgado Paseo de la Castellana, 29 Todos los informes disponibles en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf "open weblink in Browser" con el botón derecho de su ratón. * Si desea acceder directamente al disclaimer seleccione sobre el link la opción

- 6. Análisis 3 Dic 2012 Nota Especial: Fiscal Cliff presentadas el pasado febrero. Adicionalmente, proponen eliminar el voto del Congreso para ampliar el famoso techo del gasto. Los republicanos se oponen a subidas de impuestos a las rentas altas. Su propuesta también rescata ideas y soluciones del pasado. Así, retoman el presupuesto elaborado por Paul Ryan en 2011 en el que se proponen cambios masivos en Medicare (Sanidad) y fuertes recortes en programas de ayuda e inversiones. Las negociaciones más serias ya han comenzado. En la última semana de noviembre Geithner se reunía con los principales representantes republicanos. En nuestra opinión, si bien las negociaciones no han avanzado demasiado, el tono de las declaraciones es más positivo y menos agresivo que en 2011, cuando la falta de acuerdo para elevar el techo del gasto llevó a EE.UU. a perder su máxima calificación crediticia por parte de S&P y llevó a las bolsas a recortes importantes. 2) Posibles escenarios y probabilidad que otorgamos • Escenario central. 75%.- Conseguir un acuerdo en el Congreso entre republicanos y demócratas para prorrogar determinadas deducciones fiscales y recortar sólo algunas partidas de gasto. En nuestra opinión, este es el desenlace más probable, un nuevo aplazamiento (nueva elevación del techo del gasto), que resuelva el problema transitoriamente para 2013, pero no de forma definitiva. Este hecho también debería de tener un impacto sobre el crecimiento de la primera economía del mundo, pero no llegaría en nuestra opinión a situar su economía en contracción. • Segundo escenario más probable. 15%.- Extensión unos meses de la fecha límite para continuar debatiendo. Probablemente y como mucho hasta febrero. • Escenario menos probable. 10%.- No alcanzar acuerdo alguno. En este caso, la eliminación automática de 600.000M$ en recortes de impuestos y ayudas provocaría según nuestros cálculos una contracción del PIB de -3,8%, por lo que si se cumplen nuestras previsiones de crecimiento (+2%), esta situación pondría la economía estadounidense de nuevo en recesión (- 1,8%). ¿Cambia algo la reelección de Obama? En nuestra opinión reduce la probabilidad de que se mantenga la reducción de impuestos para las rentas más alta y también hace que la incertidumbre persista, ya que tras las elecciones la distribución de ambas cámaras no ha cambiado. Los republicanos siguen manteniendo el Congreso y los Demócratas el Senado. Posibles consecuencias si se produce el Fiscal Cliff La más importante es la probable entrada en recesión de la economía estadounidense, cuya situación es de fragilidad en este momento. Otras consecuencias serían: • Menor creación de empleo y aumento de la tasa de paro. • Sentimiento negativo tanto a nivel de inversor como empresarial • Descenso de la confianza del consumidor • Debilidad de la demanda que tendría consecuencias en los futuros resultados empresariales • Incremento de la inestabilidad política que podría tener consecuencias negativas sobre las perspectivas y el rating de EE.UU. • Reducción de las inversiones en capital. • Posibles presiones deflacionistas. • En definitiva, consideramos poco probable que se produzca el Fiscal Cliff, es decir que todas las exenciones tengan un vencimiento simultáneo. Creemos (o esperamos) que la lección y la experiencia tras la situación vivida con el límite del techo del gasto en 2011 sirva, y no se espere al último minuto para alcanzar un acuerdo de mínimos que traslade la totalidad el problema. Nuestro escenario central, al que otorgamos un 75% de probabilidad, es que se alcanzará un acuerdo entre republicanos y demócratas para prorrogar determinadas deducciones fiscales y recortar sólo algunas partidas de gasto. Este nuevo aplazamiento (nueva elevación del techo del gasto), resolverá transitoriamente el problema en 2013, pero no de forma definitiva. En consecuencia, debería de tener un impacto ligeramente negativo sobre el crecimiento de la primera economía del mundo, pero no llegaría en nuestra opinión a situarla en contracción. Bankinter Análisis (sujetos al RIC): http://broker.bankinter.com/ Ramón Forcada Ana de Castro Eva del Barrio Ana Achau (Asesoramiento) http://www.bankinter.com/ Beatriz Martín Jesús Amador Pilar Aranda Rebeca Delgado Paseo de la Castellana, 29 Todos los informes disponibles en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf "open weblink in Browser" con el botón derecho de su ratón. * Si desea acceder directamente al disclaimer seleccione sobre el link la opción