Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Informe de análisis 05.09.2012

Similar a Informe de análisis 05.09.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 05.09.2012

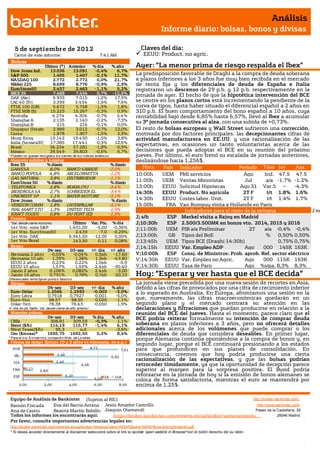

- 1. Análisis Informe diario: bolsas, bonos y divisas 5 de septiembr e de 201 2 Claves del día: Cierre de este informe: 7:41 AM EEUU: Product. no agríc. Bolsas Último (*) Anterior % día % año Ayer: “La menor prima de riesgo respalda el Ibex” Dow Jones Ind. 13.036 13.091 -0,4% 6,7% S&P 500 1.405 1.407 -0,1% 11,7% La predisposición favorable de Draghi a la compra de deuda soberana NASDAQ 100 2.772 2.772 0,0% 21,7% a plazos inferiores a los 3 años fue muy bien recibida en el mercado Nikkei 225 8.699 8.776 -0,9% 2,9% de renta fija y los diferenciales de deuda de España e Italia EuroStoxx50 2.437 2.463 -1,1% 5,2% registraron un descenso de 29 p.b. y 12 p.b. respectivamente en la IBEX 35 7.488 7.434 0,7% -12,6% jornada de ayer. El hecho de que la hipotética intervención del BCE DAX (Ale) 6.933 7.015 -1,2% 17,5% CAC 40 (Fr) 3.399 3.454 -1,6% 7,6% se centre en los plazos cortos está incrementando la pendiente de la FTSE 100 (GB) 5.672 5.758 -1,5% 1,8% curva de tipos, hasta haber situado el diferencial español a 2 años en FTSE MIB (It) 15.223 15.267 -0,3% 0,9% 310 p.b. El buen comportamiento del bono español a 10 años, cuya Australia 4.274 4.304 -0,7% 5,4% rentabilidad bajó desde 6,85% hasta 6,57%, llevó al Ibex a acumular Shanghai A 2.135 2.140 -0,2% -7,3% su 3ª jornada consecutiva al alza, con una subida de +0,73%. Shanghai B 215 216 -0,1% 0,0% Singapur (Straits) 2.989 3.012 -0,7% 13,0% El resto de bolsas europeas y Wall Street sufrieron una corrección, Corea 1.878 1.907 -1,5% 2,9% motivada por dos factores principales: las decepcionantes cifras de Hong Kong 19.142 19.430 -1,5% 3,8% actividad manufacturera en EE.UU. y una racionalización de las India (Sensex30) 17.385 17.441 -0,3% 12,5% expectativas, en ocasiones un tanto voluntaristas acerca de las Brasil 56.234 57.281 -1,8% -0,9% México 39.549 39.803 -0,6% 6,7% decisiones que pueda adoptar el BCE en su reunión del próximo * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. jueves. Por último, el euro frenó su escalada de jornadas anteriores, Mayores subidas y bajadas deslizándose hacia 1,256$. Ibex 35 % diario % diario GAMESA 8,0% BANCO SABADE -2,0% Hora País Indicador Periodo Tasa (e) Ant. BANCO POPULA 4,8% ARCELORMITTA -1,2% Hora 10:00h UEM PMI servicios Ago Tasa 47.5 47.5 Ind. GAS NATURAL 3,8% DISTRIBUIDOR -1,1% EuroStoxx 50 % diario % diario 11:00h UEM Ventas Minoristas Jul a/a -1.7% -1.2% TELEFONICA 2,8% NOKIA OYJ -3,4% 13:00h EEUU Solicitud Hipotecas Ago 31 Var.S -- -4.3% IBERDROLA SA 2,7% SCHNEIDER EL -3,4% 14:30h EEUU Product. No agrícola 2T F em 1.8% 1.6% t/t UNICREDIT SP 1,1% BAYER MOTORE -3,1% Dow Jones % diario % diario 14:30h EEUU Costes labor. Unit. 2T F t/t 1.4% 1.7% VERIZON COMM 1,8% CATERPILLAR -3,1% 15:00h FRA Van Rompuy visita a Hollande en París WAL-MART STO 1,3% UNITED TECH -1,9% Indicadores para el resto de la semana Jm KRAFT FOODS 0,8% DU PONT (EI) -1,9% Futuros J; s/h ESP Merkel visita a Rajoy en Madrid u / *Var. desde cierre no cturno . Último Var. Pts. % día J;10:30h ESP 2.500/3.500M€ en bonos vto. 2014, 2015 y 2016 lm 1er.Vcto. mini S&P 1.401,00 -5,00 -0,36% J;11:00h UEM PIB a/a Preliminar 2T a/a -0,4% -0,4% 1er Vcto. EuroStoxx50 2.439 -7,0 -0,29% 1er Vcto. DAX 6.941,50 -12,00 0,00% J;13:00h GB Tipos del BoE % 0,50% 0,50% 1er Vcto.Bund 143,50 0,11 0,08% J;13:45h UEM Tipos BCE (Draghi 14:30h) 0,75% 0,75% Bonos J;14:15h EEUU Var. Empleo ADP Ago 000 145K 163K 04-sep 03-sep +/- día +/- año Alemania 2 años -0,03% -0,04% 0,5pb -17,60 V;10:00h ESP Consj. de Ministros: Prob. aprob. Ref. sector eléctrico Alemania 10 años 1,39% 1,38% 1,3pb -43,80 V;14:30h EEUU Var. Empleo no Agric. Ago 000 115K 163K EEUU 2 años 0,23% 0,22% 1,0pb -0,9 EEUU 10 años 1,57% 1,55% 2,4pb -30,40 V;14:30h EEUU Tasa de Paro Ago %s/pa. 8,3% 8,3% Japón 2 años 0,106% 0,082% 2,4pb -3,00 Japón 10 años 0,791% 0,78% 0,7pb -20,10 Hoy: “Esperar y ver hasta que el BCE decida” Diferenciales renta fija en punto s básico s Divisas La jornada viene precedida por una nueva sesión de recortes en Asia, 04-sep 03-sep +/- día % año debido a las cifras de provocados por una cifra de crecimiento inferior Euro-Dólar 1,2566 1,2593 -0,003 -3,0% a lo esperado en Australia. En Europa, afrontamos una sesión en la Euro-Libra 0,7918 0,7927 -0,001 -5,0% Euro-Yen 98,57 98,55 0,020 -1,1% que, nuevamente, las cifras macroeconómicas quedarán en un Dólar-Yen 78,38 78,43 -0,050 1,9% segundo plano y el mercado centrará su atención en las +/- día: en pb; %año : Var. desde cierre de año anterio r declaraciones y filtraciones que puedan producirse en relación a la Materias primas reunión del BCE del jueves. Hasta el momento, parece claro que el 04-sep 03-sep % día % año BCE podría reiterar formalmente su intención de comprar deuda CRBs 308,81 309,59 -0,3% 1,1% Brent ($/b) 114,19 115,77 -1,4% 6,1% soberana en plazos inferiores a 3 años, pero no ofrecerá detalles West Texas($/b) 95,3 n.d. -3,6% adicionales acerca de los volúmenes que puede comprar o los Oro ($/onza)* 1695,75 1692,50 0,2% 8,4% diferenciales de deuda que considera deseables. En primer lugar, * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres porque Alemania continúa oponiéndose a la compra de bonos y, en Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) segundo lugar, porque el BCE continuará presionando a los estados POR 4,71 7,61 para que profundicen en sus planes de consolidación. En IRL 2,48 6,82 consecuencia, creemos que hoy podría producirse una cierta 2,40 racionalización de las expectativas, y que las bolsas podrían ITA 4,28 retroceder tímidamente, ya que la oportunidad de decepción parece FRA 0,17 0,83 superior al margen para la sorpresa positiva. El Bund podría ESP 3,10 reforzarse en la jornada de hoy si la emisión de bonos alemanes se 5,18 2A 10A coloca de forma satisfactoria, mientras el euro se mantendrá por 0,00 2,00 4,00 6,00 8,00 encima de 1,25$. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Castrillo 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- El número de parados se incrementó en el mes de agosto en 38.200 desempleados. Con este aumento, el número de desempleados asciende a 4.625.634. No obstante, a pesar del aumento del número de parados, es el menor aumento del desempleo de los últimos 5 años en el mes de agosto, un mes estacionalmente negativo para el empleo. UEM.- (i) Los precios de producción aumentaron +0,4% en agosto, un incremento superior a la cifra esperada y a la del mes anterior (+0,2% y -0,5% respectivamente). La tasa interanual se mantiene en +1,8% frente a +1,6% esperado. (ii) Hollande y Monti se mostraron favorables a la posibilidad de que las instituciones de la UE intervengan para reducir el coste de la deuda de aquellos países que cumplan sus compromisos de consolidación fiscal. Hollande matizó que se podrían acordar nuevas medidas en la Cumbre de la UE prevista para los días 18 y 19 de octubre. EE.UU.- (i) El ISM Manufacturero descendió por tercer mes consecutivo desde 49,8 hasta 49,6, por lo que permanece en terreno de contracción, a pesar de que se esperaba un repunte hasta 50.0. El indicador de precios pagados aumenta desde 39,5 hasta 54,0. (ii) El gasto en construcción descendió -0,9%, cuando se esperaba que aumentara +0,4%, al igual que en el mes anterior. (iii) Las ventas de automóviles del mes de agosto aumentaron desde 14,045 a 14,46 millones de vehículos, cuando se esperaba una cifra de 14,20 millones. Las ventas de fabricantes locales también superron las expectativas, al repuntar de desde 11,0 hasta 11,5 millones. BRASIL.- La producción industrial creció +0,3% frente a +0,2% estimado y +0,2% anterior en el mes de julio. Con este incremento mensual, la tasa interanual frena su descenso, al pasar de -5,6% a 2,9%. CHINA.- El PMI de servicios publicado por HSBC se situó en agosto en 52.0 frente a 53,1 anterior. AUSTRALIA.- El PIB del 2T’12 se incrementó en Australia +0,6% frente 0,7% estimado y +1,4% anterior (revisado al alza desde +1,3%). La tasa interanual desciende desde +4,4% hasta +3,7%, un crecimiento en línea con las estimaciones de mercado. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española BANCO SANTANDER (Comprar, P. Objetivo: 10,6€; Cierre: 5,7€; Var. Día: +0,37% ): Sacará a bolsa el 24,9% de su filial en México.- La compañía facilitaba ayer los detalles de una salida a bolsa que tendrá lugar finalmente el 26 de septiembre y por la que pretende colocar el 24,9% de su filial mexicana. El rango fijado (29-33,5 MXN/acción) supone según algunos medios valorar la filial mexicana en 13.708M€. Según nuestros cálculos, esta valoración implica estar pagando 2,92x VC (Valor Contable), PER´11 14,7x y un PER´12e. de 12,7x (según nuestras estimaciones, asumiendo un crecimiento del beneficio de +15%), lo que compara con un PER´12e. del Grupo Santander de 11,6x. En definitiva, de colocarse a estos precios consideramos que es una buena operación para la entidad que en principio, tiene previsto colocar el 20% en México y el resto en mercados internacionales, con un 30% en el tramo minorista y el resto en el institucional. Tras esta operación Santander reforzará su actual Core Capital (10,1%) en 50-60 p.b. Asimismo, la entidad establece que en el plazo de cinco años completará el proceso de colocación en bolsa (total o parcialmente) de todas sus unidades más relevantes, quedando pendiente en este caso la de Reino Unido y Argentina. Impacto: Positivo. 3.- Bolsas europeas ROCHE (Cierre: 177,9CHF; Var. Día: -1%): Nuevos estudios sobre el fármaco Herceptin podrían reducir sus ventas en los próximos años.- Herceptin es un medicamento para el tratamiento de pacientes con cáncer de mama y que representa una de las mayores fuentes de ingresos para la compañía. Así, en 2011 las ventas alcanzaron 5,25MCHF y en el 1S´12 se incrementaron +11% hasta 2,95MCHF. Se trata de un fármaco aprobado en 1998 como un tratamiento de larga duración (dos años combinados con quimioterapia), teoría que defiende HERA, un estudio publicado a finales de año. Sin embargo, un nuevo estudio PHARE, elaborado por un competidor francés, asegura que utilizar Herceptin durante sólo 6 meses aporta el mismo beneficio para los pacientes, lo que además supondría un ahorro de costes para los sistemas sanitarios europeos. En definitiva, Roche tendrá que demostrar que existen ventajas adicionales para el paciente con el tratamiento prolongado de Herceptin, que le permita incrementar sus ingresos antes de perder la patente sobre el fármaco en 2014. Impacto: Negativo. EADS (Cierre: 29,985€; Var. Día: -2,68%): Airbus mejora sus perspectivas para el sector de la aviación hasta 2031.- Según las expectativas del fabricante aeronáutico la demanda para las próximas dos décadas alcanzará las 28.200 nuevas aeronaves, con un valor de 4.000M$. De las cuales, 27.350 uds. (ó 3.700M$) serán aviones comerciales y el resto para transporte de mercancía. De esta manera, creen que la crisis no afectará al sector de la aviación, que seguirá incrementando ingresos por pasajero y kilómetro hasta 12.800M$ (+150%) durante este periodo, fundamentalmente impulsado por el tráfico doméstico de las economías emergentes, encabezas por Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Castrillo 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas China, que representarán más de la mitad de crecimiento del tráfico aéreo en los próximos veinte años. Impacto: Positivo. HERMES (Cierre: 227,9€ Var. Día: -1%): Hermes presentó una denuncia judicial contra LVMH.- La denuncia es por uso de información privilegiada y manipulación de su participación en el capital de Hermes. El fiscal dice que antes de abrir investigación penal pide la opinión de la AMF (regulador del mercado de valores francés). Actualmente LVMH tiene aproximadamente un 22% del capital de Hermes y dispone de un 16% de los derechos de voto. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Telecomunicaciones +0,83%; Consumo básico +0,42%; Utilities +0,29%. Los peores: Materiales -1,47%; Industriales -0,93; Energía -0,70%. Ayer presentaron (BPA real vs esperado según consenso Bloomberg de las compañías más importantes): Campbell Soup (0,41$ vs 0,379$ esp.). Hoy presentan (compañías más relevantes; BPA esperado según consenso Bloomberg): tras el cierre de mercado H&R Block (-0,370$ esp.) CAMBELL SOUP (Cierre: 35,12$; Var. Día: -0,06%).- Presenta unos resultados trimestrales mejores de lo esperado. Las ventas se mantuvieron estables en 1.610M$ gracias al incremento de las ventas de sopa (+9%) en el cuarto trimestre fiscal. El beneficio neto alcanzó los 127M$ vs 100M$ anterior, o lo que es lo mismo, un beneficio neto por acción (BPA) de 0,41$ vs 0,379$ esperado vs 0,31$ en el mismo periodo del año anterior. Actividad: Alimentación. FACEBOOK (Cierre: 17,73$; Var. Día: -1,82%).- La mayor red social del mundo, tiene que cubrir una factura de impuestos de alrededor de 1.900M$, como resultado de la remuneración a empleados con acciones, suponiendo una tasa fiscal del 45% y en base al precio de cierre del jueves pasado (19,09$). Facebook hará frente a la factura con dinero en efectivo procedente de una línea de crédito disponible, por lo que no tendrá que vender acciones para hacer frente a dicho pago. El anuncio del pago en efectivo a sentado bien a la cotización de la acción que tras el cierre del mercado ha subido un 1,8% hasta 18,05$. Por su parte Mark Zuckerberg (CEO) ha comunicado que no venderá ninguna acción durante al menos 12 meses. Actividad: Redes Sociales. APPLE (Cierre: 674,57$; Var. Día: +1,40%).- La compañía de Cupertino ha comunicado que será el 12 de septiembre el evento de presentación del nuevo iPhone 5. La pantalla del nuevo dispositivo móvil podría medir 4 pulgadas frente a las 3,5 pulgadas del iPhone actual. El nuevo iPhone llegará a las tiendas antes de las vacaciones de Navidad. Actividad: Tecnología. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.