Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe 17 05 2011

Similar a Informe 17 05 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe 17 05 2011

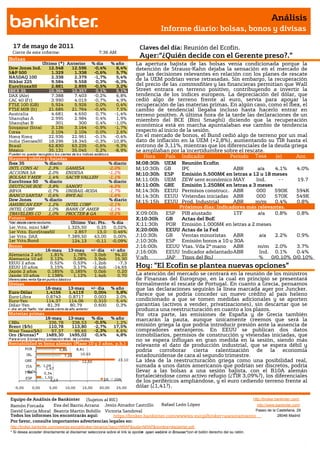

- 1. Análisis Informe diario: bolsas, bonos y divisas 17 de mayo de 2011 Claves del día: Reunión del Ecofin. Cierre de este informe: 7:36 AM Bolsas Ayer:“¿Quién decide con el Gerente preso?.” Último (*) Anterior % día % año La apertura bajista de las bolsas venía condicionada porque la Dow Jones Ind. 12.548 12.596 -0,4% 8,4% detención de Strauss-Kahn dejaba la sensación en el mercado de S&P 500 1.329 1.338 -0,6% 5,7% que las decisiones relevantes en relación con los planes de rescate NASDAQ 100 2.338 2.379 -1,7% 5,4% Nikkei 225 9.584 9.558 0,3% -6,3% de la UEM podrían verse retrasadas. Sin embargo, la recuperación EuroStoxx50 2.881 2.895 -0,5% 3,2% del precio de las commodities y las financieras permitían que Wall IBEX 35 10.364 10.357 0,1% 5,1% Street entrara en terreno positivo, contribuyendo a invertir la DAX (Ale) 7.388 7.403 -0,2% 6,8% tendencia de los índices europeos. La depreciación del dólar, que CAC 40 (Fr) 3.990 4.019 -0,7% 4,9% cedió algo de terreno frente al euro, servía para apoyar la FTSE 100 (GB) 5.924 5.926 0,0% 0,4% recuperación de las materias primas. En algún caso, como el Ibex, el FTSE MIB (It) 21.685 21.764 -0,4% 7,5% cambio de tendencial llegaba incluso hasta hacerlo entrar en Australia 4.681 4.650 0,7% -1,4% terreno positivo. A última hora de la tarde las declaraciones de un Shanghai A 2.995 2.984 0,4% 1,9% miembro del BCE (Bini Smaghi) diciendo que la recuperación Shanghai B 301 300 0,4% -1,0% Singapur (Strait 3.136 3.164 -0,9% -1,7% económica está en marcha apuntalaban ese cambio de tendencia Corea 2.104 2.104 0,0% 2,6% respecto al inicio de la sesión. Hong Kong 22.936 22.961 -0,1% -0,4% En el mercado de bonos, el Bund cedió algo de terreno por un mal India (Sensex30 18.296 18.345 -0,3% -10,8% dato de inflación en la UEM (+2,8%), aumentando su TIR hasta el Brasil 62.830 63.235 -0,6% -9,3% entrono de 3,11%, mientras que los diferenciales de la deuda griega México 35.131 35.045 0,2% -8,9% se ampliaban por la incertidumbre sobre el rescate. * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas Hora País Indicador Periodo Tasa (e) Ant. Ibex 35 % diario % diario M;08:30h UEM Reunión Ecofin INTL CONS AI 2,3% GAMESA -2,0% M;10:30h GB IPC ABR a/a 4,1% 4,0% ACCIONA SA 2,0% ENDESA -1,2% M;10:30h ESP Emisión 5.500M€ en letras a 12 y 18 meses BOLSAS Y MER 1,4% SACYR VALLEH -1,1% EuroStoxx 50 % diario % diario M;11:00h UEM ZEW sent económico MAY Ind. -- 19.7 DEUTSCHE BOE 3,8% SANOFI -4,5% M:11:00h GRE Emisión 1.250M€ en letras a 3 meses BBVA 0,7% UNIBAIL-RODA -1,7% M;14:30h EEUU Permisos construcc. ABR 000 590K 594K BANCO SANTAN 0,6% RWE AG -1,6% M;14:30h EEUU Viviendas iniciadas ABR 000 570K 549K Dow Jones % diario % diario M;15:15h EEUU Prod. Industrial ABR m/m 0.4% 0.8% AMERICAN EXP 1,2% INTEL CORP -2,1% INTEL CORP 1,0% BANK OF AMER -1,1% Próximos días: Indicadores más relevantes. TRAVELERS CO 1,0% PROCTER & GA -0,2% X;09:00h ESP PIB ajustado 1TF a/a 0,8% 0,8% Futuros X;10:30h GB Actas del BoE *Var. desde cierre no cturno . Último Var. Pts. % día X;11:30h POR Emisión 1.000M€ en letras a 2 meses 1er.Vcto. mini S&P 1.325,50 0,25 0,02% 1er Vcto. EuroStoxx50 2.857 13,0 0,46% X;20:00h EEUU Actas de la Fed 1er Vcto. DAX 7.389,50 43,00 0,00% J;10:30h GB Ventas minoristas ABR a/a 2,2% 0,9% 1er Vcto.Bund 124,13 -0,11 -0,09% J;10:30h ESP Emisión bonos a 10 y 30A Bonos J;16:00h EEUU Vtas. Vda 2ª mano ABR m/m 2.0% 3.7% 16-may 13-may +/- día +/- año J;16:00h EEUU Indicador adelantado ABR Ind. 0.1% 0.4% Alemania 2 año 1,81% 1,78% 3,0pb 94,20 Alemania 10 añ 3,12% 3,08% 3,9pb 15,30 V;s/h JAP Tipos del BoJ % 0/0.10% 0/0.10% EEUU 2 años 0,52% 0,53% -1,2pb -7,3 EEUU 10 años 3,15% 3,17% -2,4pb -14,65 Hoy: ”El Ecofin se plantea nuevas opciones” Japón 2 años 0,185% 0,185% 0,0pb 0,20 Japón 10 años 1,138% 1,12% 1,4pb 0,70 La atención del mercado se centrará en la reunión de los ministros Diferenciales renta fija en punto s básico s de Finanzas del Eurogrupo, en la cual en principio se presentará Divisas formalmente el rescate de Portugal. En cuanto a Grecia, pensamos 16-may 13-may +/- día % año que las declaraciones seguirán la línea marcada ayer por Juncker. Euro-Dólar 1,4156 1,4119 0,004 5,8% Parece que se podría conceder un nuevo crédito al país heleno Euro-Libra 0,8743 0,8717 0,003 2,0% Euro-Yen 114,37 114,06 0,310 5,4% condicionado a que se tomen medidas adicionales y se aporten Dólar-Yen 81,39 80,79 0,600 0,3% garantías (activos a vender, privatizaciones), sin descartar que se +/- día: en pb; %año : Var. desde cierre de año anterio r produzca una reestructuración en cuanto a los plazos. Materias primas Por otra parte, las emisiones de España y de Grecia también 16-may 13-may % día % año marcarán la pauta, aunque únicamente creemos que será la CRBs 336,78 338,53 -0,5% 1,2% Brent ($/b) 110,78 113,80 -2,7% 17,5% emisión griega la que podría introducir presión ante la ausencia de West Texas($/b) 97,37 99,65 -2,3% 6,6% compradores extranjeros. En EEUU se publican dos datos Oro ($/onza)* 1489,30 1495,02 -0,4% 4,8% inmobiliarios, permisos de construcción y viviendas iniciadas, que * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres no se espera influyan en gran medida en la sesión, siendo más Rentabilidad vs bono alemán (Plazo 10 y 2 años, p.b.) relevante el dato de producción industrial, que se espera débil y POR 5,86 8,81 podría corroborar cierta ralentización de la economía IRL 7,29 10,53 estadounidense de cara al segundo trimestre. GRE 12,50 23,10 La idea de la reestructuración griega como una posibilidad real, ITA 1,09 1,47 sumada a unos datos americanos que podrían ser discretos, podría -0,04 FRA 0,34 llevar a las bolsas a una sesión bajista, con el B10A alemán ESP 1,55 fortaleciéndose como activo refugio (¿TIR 3,09%?), los diferenciales 2A 10A 2,13 de los periféricos ampliándose, y el euro cediendo terreno frente al -5,00 0,00 5,00 10,00 15,00 20,00 25,00 dólar (¿1,41?). Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Macro. UEM.- (i) La inflación de abril se sitúa en +2,8%, una cifra que es lo suficientemente elevada como para que el BCE pueda atreverse con una subida de tipos en julio. Adicionalmente la tasa subyacente ha repuntado más de lo que se esperaba, situándose en +1,6% (vs +1,5% estimado) repuntando tres décimas desde la cifra anterior. (ii) El saldo comercial de la UEM se vuelve positivo en marzo aunque la revisión del dato de febrero deja ese dato en negativo, porque sufre una fuerte revisión a peor en más de 1.500 MEur, debida sobre todo a la revisión de los precios de ejecución de las importaciones petrolíferas. El saldo comercial más negativo es el holandés, seguido del español. EEUU.- (i) La encuesta que mide las condiciones valoradas por el sector manufacturero en Nueva York en mayo (Empire Manufacturing) se situó en 11.9 frente a 19.55 esperado y 21.7 anterior. El coste de los materiales repuntó fuertemente, lo que parece haber reducido en cierto modo el optimismo de un sector que sigue liderando la recuperación económica en EE.UU. (ii) El flujo de capital de largo plazo en términos netos para la compra de activos cotizados en EEUU se ha visto reducido desde 27,2 mM$ en febrero hasta 24,0 mM$ en marzo, quedando por debajo de unas expectativas que se cifraban en 33,0 mM$. El dinero que ha entrado se ha dirigido en mucha mayor medida que el mes pasado hacia la bolsa, mientras que los tesoros han recibido una inferior cantidad de dinero que el mes pasado. Por países tenedores de bonos, China sigue liderando el ranking, aunque ha disminuido su posición en 9.000 M$, hasta 1.145 mM$. Japón, sin embargo, ha continuando ampliando su posición en este tipo de activo, hasta superar los 900 mM$ de importe acumulado. RUSIA.- El PIB en el 1T se ha repuntado por debajo de lo que el mercado descontaba: +4,1% vs +4,2% esperado vs +4,5% 1T´10. La subida del precio del petróleo, que es un factor que impulsa la economía rusa, no ha podido compensar la caída de la inversión. HUNGRÍA.- El Banco Central Húngaro mantiene su tipo director en 6% vs 6% esperado vs 6% anterior. AUSTRALIA.- El Banco Central de Australia ha mandado un mensaje agresivo en contra de la inflación, comunicando que las tensiones inflacionistas deben ser frenadas en algún punto mediante subidas de tipos. JAPÓN.- Los pedidos de maquinaria del mes de Abril han repuntado un 32,3%, confirmando el dato preliminar. CHINA.- El capital extranjero utilizado repuntó en Abril un 15,2%, por debajo de lo que el mercado descontaba, +36,1% y por debajo del dato anterior, +32,9%. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española CAF (Cierre: 409,5€; Var. Día: -0,27%): Diversifica su actividad hacia el negocio de energías renovables.- El fabricante de material ferroviario diversificará su actividad a través de su filial Ennera, participada en un 78% por la matriz, para operar en los negocios de energías renovables (solar fotovoltaica y minieólica) y movilidad sostenible (coches eléctricos). Impacto: Positivo. AMADEUS (Cierre: 13,91€; Var. Día: +0,07%): Ha acordado con un grupo de bancos la refinanciación de 2.700M€ de deuda, lo que le permitirá reducir significativamente los costes de la misma a la vez que diversifica sus fuentes de financiación. Impacto: Positivo. 3.- Bolsas europeas H&M (Cierre: 237,90 SEK Var. Día +2,90%): Las ventas en abril sorprenden positivamente.- Las cálidas temperaturas y la Semana Santa han contribuido positivamente para registrar unas ventas +11% a/a en ventas comparables frente a +9% estimado. Además, las ventas totales también han batido la expectativa +21% vs. 17% estimado. Impacto: Positivo. HOCHTIEF (Cierre: 58,47€; Var. Día: +1,69%): Las pérdidas de la división australiana lastran los resultados del 1T.- Arrastrado por las pérdidas de su división australiana Leighton, Hotchtief perdió -169,5M€ en el 1T´11. Si bien, esta cifra superó las estimaciones del mercado debido a la buena evolución de las ventas en Europa y EE.UU. que permitieron un incremento del +56,9% en la facturación del grupo, también mejor de lo esperado. La compañía reiteró sus previsiones para los 3 próximos años. Impacto: Neutral. VODAFONE (Cierre: 1,68GBp; Var. Día: +0,62%): Sólidos resultados y perspectivas optimistas.- Los resultados de la compañía se han visto favorecidos en el 1T gracias al incremento de las ventas de smartphones: Ingresos Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas 45.900M GBp (+3,2%) vs 45.500M GBp esperado, EBITDA 14.700M GBp (-0,4%) vs 14.600M GBp esperado. La mejora de la cuota de mercado ha permitido a Vodafone ofrecer unas positivas perspectivas de cara a 2012. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores. Los mejores: Industriales +0,11%; Consumo básico -0,04%; Utilities -0,12%. Los peores: Tecnología -1,52%; Consumo discrecional -1,42%; Telecomunicaciones -0,82%. NYSE (Cierre: 35,63$; Var. Día: -12,62%).- Los obstáculos regulatorios han llevado a Nasdaq e ICE a retirar su oferta conjunta de 11.000M$ sobre la Bolsa de Nueva York (NYSE). Esta decisión allana los planes de fusión de Deutsche Boerse, que mantiene su oferta sobre NYSE de 10.200M$. Actividad: Gestora de mercado de valores. DUPONT (Cierre: 23,99$; Var. Día: +0,54%).- Completa con éxito la adquisición de Danisco por 6.400M$. Dupont ha logrado la aceptación del 92,2% de las participaciones de la compañía danesa, comprometiéndose a pagar 132$/acc en efectivo, lo que supone una prima de +32%. Actividad: productos químicos, agrícolas y materiales. PETROBRAS (Cierre: 23,94BRL; Var. Día: +1,69%).- La compañía batió las expectativas con los resultados del 1T favorecido por el incremento del precio del petróleo: BNA (+42%) 11.000M de reales vs 10.100M esperado, EBITDA (+`7%) 16.100M de reales, ingresos (+9%) 54.800M de reales. Actividad: Petrolera. HEWLETT PACKARD (Cierre: 39,80$; Var. Día: -1,51%).- Un día antes de la presentación de resultados, el CEO de la compañía ofreció un guidance negativo para el 3T fiscal que culmina en junio, apoyándose en una desaceleración de la demanda de ordenadores que dificulta la generación de beneficios. Propone una política de minimización de contrataciones y mayores controles del gasto. Actividad: Tecnológica. TOSHIBA (Cierre: 437JPY; Var. Día: +0,92%).- Según fuentes del mercado, Toshiba podría estar interesada en adquirir la firma suiza Landis+Gyr por 2.500M$, lo que le permitiría diversificar su negocio de fabricación y distribución. Actividad: Electrónica. LOWE´S (Cierre: 24,84$; Var. Día: -3,57%).- La lenta marcha del mercado inmobiliario, una primavera inusualmente fría y el descenso de la demanda discrecional perjudicaron los resultados del 1T: Ventas (-1,6%) 12.190M$ vs 12.520M$ esperado, BPA 0,34$/acc vs 0,36$/acc esperado, BNA (-5,7%) 461M$. Además ha rebajado sus perspectivas de BPA para 2011 al rango 1,56-1,64$/acc frente a una estimación anterior de 1,60- 1,72$/acc. Actividad: Menaje del hogar. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "