Informe de análisis 22.08.2012

•

0 recomendaciones•65 vistas

1. España colocó con éxito 4.510M€ en letras a 12 y 18 meses, a tipos inferiores a los del mercado secundario. La Troika se reunirá el viernes con el Banco de España para diseñar los detalles del banco malo español. Un informe estima que el déficit de las CC.AA estará entre -1,92% y -4%, por encima del objetivo del gobierno. Portugal acordó refinanciar 135M€ de deuda de las Azores a cambio de mayores recortes. El déficit público del

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Informe de análisis 22.08.2012

Similar a Informe de análisis 22.08.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 22.08.2012

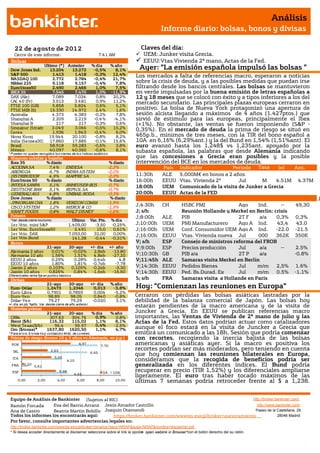

- 1. Análisis Informe diario: bolsas, bonos y divisas 22 de agosto de 201 2 Claves del día: Cierre de este informe: 7:41 AM UEM: Junker visita Grecia. Bolsas EEUU:Vtas Vivienda 2ª mano, Actas de la Fed. Dow Jones Ind. Último (*) Anterior 13.204 13.272 % día -0,5% % año 8,1% Ayer: “La emisión española impulsó las bolsas ” S&P 500 1.413 1.418 -0,3% 12,4% Los mercados a falta de referencias macro, esperaron a noticias NASDAQ 100 2.772 2.784 -0,4% 21,7% Nikkei 225 9.118 9.157 -0,4% 7,8% sobre la crisis de deuda, y a las posibles medidas que puedan irse EuroStoxx50 2.490 2.466 1,0% 7,5% filtrando desde los bancos centrales. Las bolsas se mantuvieron IBEX 35 7.545 7.470 1,0% -11,9% en verde impulsadas por la buena emisión de letras españolas a DAX (Ale) 7.089 7.034 0,8% 20,2% 12 y 18 meses que se colocó con éxito y a tipos inferiores a los del CAC 40 (Fr) 3.513 3.481 0,9% 11,2% mercado secundario. Las principales plazas europeas cerraron en FTSE 100 (GB) 5.858 5.824 0,6% 5,1% FTSE MIB (It) 15.330 14.972 2,4% 1,6% positivo. La bolsa de Nueva York protagonizó una apertura de Australia 4.373 4.383 -0,2% 7,8% sesión alcista llegando a máximos de 4 años (1.427ptos.) que Shanghai A 2.209 2.219 -0,4% -4,1% sirvió de estímulo para las europeas, principalmente el Ibex Shanghai B 217 217 -0,3% 0,6% (+1%). No obstante, las ventas se fueron imponiendo (S&P - Singapur (Straits 3.049 3.066 -0,5% 15,2% 0,35%). En el mercado de deuda la prima de riesgo se situó en Corea 1.936 1.943 -0,4% 6,0% Hong Kong 19.944 20.100 -0,8% 8,2% 465p.b., mínimos de tres meses, con la TIR del bono español a India (Sensex30) 17.860 17.885 -0,1% 15,6% 10A en 6,16% (6,29%ant.) y la del Bund en 1,54% (1,51%ant). El Brasil 58.918 59.283 -0,6% 3,8% euro avanzó hasta los 1,248$ vs 1,235ant. apoyado por la México 40.097 40.350 -0,6% 8,1% subasta española, las palabras que desde Alemania indicando * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas que las concesiones a Grecia eran posibles y la posible Ibex 35 % diario % diario intervención del BCE en los mercados de deuda. ACCIONA SA 7,4% ENDESA -2,3% País Indicador Periodo Tasa (e) Ant. ABENGOA 6,7% INDRA SISTEM -2,2% DISTRIBUIDOR 4,9% MAPFRE SA -2,0% 11:30h ALE 5.000M€ en bonos a 2 años EuroStoxx 50 % diario % diario 16:00h EEUU Vtas. Vivienda 2ª Jul M 4.51M 4.37M INTESA SANPA 5,1% ANHEUSER-BUS -0,7% 18:00h UEM Comunicado de la visita de Junker a Grecia DEUTSCHE BAN 5,1% REPSOL SA -0,7% GENERALI ASS 4,8% UNIBAIL-RODA -0,3% 20:00h EEUU Actas de la FED Dow Jones % diario % diario J JPMORGAN CHA 1,8% VERIZON COMM -1,9% CISCO SYSTEM 1,2% MERCK & CO -1,9% J;4:30h CH HSBC PMI Ago Ind. -- 49,30 KRAFT FOODS 0,8% WALT DISNEY -1,6% J; s/h Reunión Hollande y Merkel en Berlín: crisis Futuros J;8:00h ALE PIB 2T F a/a 0,3% 0,3% *Var. desde cierre no cturno . Último Var. Pts. % día 1er.Vcto. mini S&P 1.409,00 -3,50 -0,25% J;10:00h UEM PMI Manufacturero Ago A Ind. 43,4 43.0 1er Vcto. EuroStoxx50 2.491 15,0 0,61% J;16:00h UEM Conf. Consumidor UEM Ago A Ind. -22.0 -21.5 1er Vcto. DAX 7.093,00 32,00 0,00% J;16:00h EEUU Vtas. Vivienda nueva Jul 000 362K 350K 1er Vcto.Bund 141,38 -0,44 -0,31% Bonos V; s/h ESP Consejo de ministros reforma del FROB 21-ago 20-ago +/- día +/- año V;9:00h ESP Precios producción Jul a/a -- 2.5% Alemania 2 años 0,01% -0,02% 2,8pb -13,80 Alemania 10 año 1,56% 1,51% 4,8pb -27,20 V;10:30h GB PIB a/a 2T P a/a -0.8% EEUU 2 años 0,29% 0,28% 0,4pb 4,8 V;11:45h ALE Samaras visita Merkel en Berlín EEUU 10 años 1,80% 1,81% -0,7pb -7,78 Japón 2 años 0,103% 0,105% -0,2pb -3,30 V;14:30h EEUU Pedidos Bienes Jul m/m 2,5% 1.6% Japón 10 años 0,826% 0,84% -1,6pb -16,60 V;14:30h EEUU Ped. Bs.Durad. Ex Jul m/m 0.5% -1.1% Diferenciales renta fija en punto s básico s Divisas S; s/h FRA Samaras visita a Hollande en París 21-ago 20-ago +/- día % año Euro-Dólar 1,2473 1,2346 0,013 -3,8% Hoy: “Comienzan las reuniones en Europa” Euro-Libra 0,7901 0,7859 0,004 -5,2% Euro-Yen 98,89 98,05 0,840 -0,8% Cerraron con pérdidas las bolsas asiáticas lastradas por la Dólar-Yen 79,27 79,29 -0,020 3,1% debilidad de la balanza comercial de Japón. Las bolsas hoy +/- día: en pb; %año : Var. desde cierre de año anterio r estarán pendientes de la macro americana y de la visita de Materias primas 21-ago 20-ago % día % año Juncker a Grecia. En EEUU se publican referencias macro CRBs 307,63 304,76 0,9% 0,8% importantes, las Ventas de Vivienda de 2ª mano de julio y las Brent ($/b) 116,32 115,02 1,1% 8,1% Actas de la Fed. Estos datos podrían actuar como catalizadores West Texas($/b) 96,4 95,97 0,4% -2,5% Oro ($/onza)* 1637,80 1620,50 1,1% 4,7% aunque el foco estará en la visita de Juncker a Grecia que * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres emitirá un comunicado a las 18h. Sesión que podría comenzar Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) con recortes, recogiendo la inercia bajista de las bolsas POR 4,97 7,70 americanas y asiáticas ayer. Si la macro es positiva los IRL 2,63 recortes podrían ser más moderados, pero teniendo en cuenta 6,65 que hoy comienzan las reuniones bilaterales en Europa, 3,00 ITA 4,10 consideramos que la recogida de beneficios podría ser FRA 0,20 0,61 generalizada en los diferentes índices. El Bund podría ESP 3,48 2A 10A recuperar en precio (TIR 1,52%) y los diferenciales ampliarse 4,65 ligeramente. El euro tras haber tocado máximos de las 0,00 2,00 4,00 6,00 8,00 10,00 últimas 7 semanas podría retroceder frente al $ a 1,238. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA: Emite 4.510M€ en letras a 12 y 18 meses, coloca todo el importe objetivo. En letras a 12 meses coloca 3.530M€ vs 2.600M€ en la subasta anterior que fue el 17 de julio. Bid to cover 1,9x vs 2,2x anterior. Rentabilidad media 3,07% vs 3,12% ayer en secundario vs 3,918% anterior. En letras a 18 meses coloca 980 M€ vs 960M€ en la subasta anterior que fue el 17 de julio.Bid to cover 4,0x vs 3,7x anterior. Rentabilidad media 3,335% vs 3,57% ayer en secundario vs 4,242% anterior. ((ii) La Troika estará el viernes en España para reunirse con el Banco de España para diseñar los detalles de la sociedad que aglutinará los activos problematicos del sector financiero que parece van a tardar algo más en conocerse y no será tras el Consejo de Ministros de esta semana, dándose sólo una primera aproximación genérica del anteproyecto. Según el MoU hay que presentar antes de que termine agosto el marco regulatorio del banco malo y el resto de normas deben estar en los próximos dos meses para que esté operativo en noviembre. (iii) El tercer informe sobre las CC.AA elaborado por Fedea concluye que la mayoría de los recortes no son estructurales, que las CC.AA están retrasando la contabilización de gastos. Así, estiman que en el escenario más optimista el déficit de las CC.AA estará en el -1,92% vs. -1,5% exigido por el Gobierno central y que en el peor de los casos estaría en el -4%. PORTUGAL: El Gobierno de Portugal, ha alcanzado un acuerdo financiero con la región autónoma de las Azores para refinanciar 135M€ de las deudas del archipiélago atlántico a cambio de medidas presupuestarias más estrictas, según el Ministerio de Finanzas luso. Este importe ya estaba previsto por el Gobierno de Portugal en el presupuesto de 2012. REINO UNIDO: El déficit neto del sector público en julio -22.900MGBP vs. 900BGBP ant. (revisado desde 3.000MGBP). Excluyendo intervenciones: 600BGBP vs. -2.200MGBP esperado y 14.600MGBP ant. Sorprende negativamente este dato, puesto que julio suele ser un mes de recaudación fiscal fuerte. En este caso se ha producido una recaudación corporativa floja, especialmente en el sector energético. EFSF: Emisión de 1.499M€ en letras a 6 meses con bid to cover 2,6x vs. 3x anterior. A tipo medio -0,018% vs. - 0,011% anterior. CANADA: Ventas mayoristas del mes de junio en tasa interanual -0,1% vs +0,3% esperado vs +0,9% anterior. JAPON.- (i) Debilidad en la balanza comercial japonesa de julio por el incremento del precio de las importaciones de alimentación y la energía y la debilidad de la demanda europea que ha lastrado las exportaciones. a/a Exportaciones: -8,1% vs. -2,9% esperado vs -2,3% anterior. Importaciones: +2,1% vs. +3% esperado vs -2,2% anterior, lo que ha ampliado el déficit hasta -517.4B yenes vs. -270B yenes esperado y 60.3B yenes anterior (revisado desde 61.7B yenes). Balanza comercial de bienes ajustada -325,7B yenes vs. -451,5B yenes esperado vs -317,6B yenes anterior (-300B yenes). (ii) Ventas Grandes superficies a/a julio -4,9% vs. -3,9% ant. SUDAFRICA: El Indicados Adelantado del mes de junio retrocede a 129,3 vs 130,8 anterior. HONG KONG: IPC de julio en tasa interanual +1,6% vs +3,4% esperado vs 3,7% anterior. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española SANTANDER (Comprar, Cierre: 5,71€; Var. Día: +1,24%): Emitía 2.000M€.- Ayer la entidad colocaba 2.000M€ en bonos senior cupón 4,375% a mid swap+390p.b (con una demanda de 3.100M€) lo que le permitió reducir en 5 p.b el diferencial. Impacto: Positivo. SECTOR ELECTRICO: la reforma del sector eléctrico podría retrasarse de nuevo ante las últimas discrepancias y declaraciones públicas que han surgido entre el ministro de Hacienda y el de Industria, José Manuel Soria. Así, en una entrevista publicada ayer Montoro declaró que “la reforma (del sector eléctrico) no irá hacia adelante hasta que él lo decida” y que “se ha opuesto a ella desde el primer minuto”. 3.- Bolsas europeas GLENCORE (Cierre: 360 GBp; Var. Día: +1,77%): Qatar Holding presiona la fusión con Xstrata y Glencore se planta en su oferta.- Glencore ofrece 2,8 acciones nuevas por cada una de las de Xstrata, lo que valora la operación de fusión en 20.915M€. Mientras que el fondo soberano qatarí quiere que el canje se realice por 3,25 acc. del gigante de materias primas por cada título de la minera. De momento el 13,3% de los accionistas se manifiestan en contra de la fusión, para la que se precisa el voto a favor del 75% de los accionistas de Xstrata. Por su parte, Glencore amenaza con retirar su oferta y no está dispuesto a mejorar las condiciones planteadas. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Financieras +0,24%; Materiales -0,02%; Consumo discrecional -0,17%. Los peores: Telecos -1,02%, Utilities -0,68%; Tecnología +0,64%. Ayer presentaron (BPA real vs esperado según consenso Bloomberg de las compañías más importantes): Medtronic (0,83$ vs. 0,785$ esperado); Best Buy (0,20$ vs. 0,313$ esperado); Dell (0,50$ vs. 0,452$ esperado). Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "

- 3. Análisis Informe diario: bolsas, bonos y divisas Hoy presentan (compañías más relevantes; BPA esperado según consenso Bloomberg): al cierre Hewlett-Packard (0,98$ esperado). Hasta el momento han publicado 480 compañías del S&P500 con un variación media del BPA ajustado de +1,70% frente al -1,5% esperado para 2T’12 al inicio de la temporada. El 67,8% ha sorprendido positivamente, el 10,5% sin sorpresas y el 21,8% se ha quedado por debajo de las expectativas. BEST BUY (Cierre: 17,91$; Var. Día: -1,38%).- Decepcionantes resultados del 2T´12 y peores expectativas para el conjunto del año. Principales cifras comparadas con el consenso de Reuters: Ventas netas 10.550M$ (-3%) vs. 10.630M$ esperados; Ventas comparables (tiendas con antigüedad superior a 14 meses) -3,2%; BPA de 0,20$/acc. (-57%) vs 0,31$ esperado. La cadena electrónica adelantó que no esperan conseguir beneficios este año y que su objetivo se centrará en ampliar el plan de cierre de tiendas anunciado en mayo (inicialmente preveían cerrar 50 de un total 1.100 puntos de venta en EE.UU). Actividad: Retailer de electrónica. DELL (Cierre: 12,34$; Var. Día: -1,75%).- Recortan beneficios durante el 2T12. Principales cifras comparadas con el consenso de Bloomberg: Ventas 14.483M$ (-8%); BNA 732M$ (-18%); BPA 0,50$ vs. 0,452$ esperado. Asimismo, Además, dio un profit warning revisando sus expectativas de BPA para el conjunto de 2012 hasta 1,7$ desde 2,13$ a principio de año. Actividad: Tecnología. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "