Informe de análisis 22.05.2012.

•

0 recomendaciones•47 vistas

(i) España continuará en recesión en el segundo trimestre de 2012 según el gobierno español, mientras que Francia y Alemania colocaron con éxito letras a corto plazo. (ii) Los mercados bursátiles europeos y estadounidenses registraron ganancias modestas impulsados por las medidas de estímulo en China y la confianza en mantener a Grecia en la zona euro. (iii) Los inversores esperan más detalles sobre posibles estímulos económicos tras la cena informal de primeros ministros de

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe de análisis 22.05.2012.

Similar a Informe de análisis 22.05.2012. (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 22.05.2012.

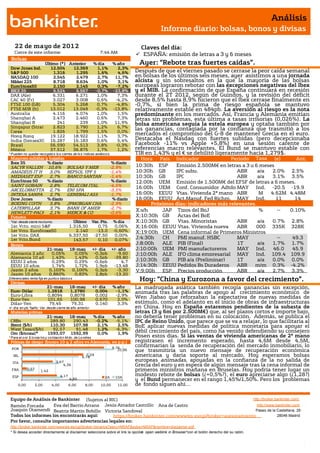

- 1. Análisis Informe diario: bolsas, bonos y divisas 22 de mayo de 201 2 Claves del día: Cierre de este informe: 7:44 AM ESPAÑA: emisión de letras a 3 y 6 meses Bolsas Último (*) Anterior % día % año Ayer: “Rebote tras fuertes caídas”. Dow Jones Ind. 12.504 12.369 1,1% 2,3% S&P 500 1.316 1.295 1,6% 4,6% Después de que el viernes pasado se cerrase la peor caída semanal NASDAQ 100 2.545 2.479 2,7% 11,7% en bolsas de los últimos seis meses, ayer asistimos a una jornada Nikkei 225 8.718 8.634 1,0% 3,1% alcista y sin sobresaltos en la que la mayoría de las bolsas EuroStoxx50 2.150 2.145 0,3% -7,2% europeas lograron rebotar con las excepciones negativas del Ibex IBEX 35 6.524 6.567 -0,7% -23,8% y el MIB. La confirmación de que España continuará en recesión DAX (Ale) 6.331 6.271 1,0% 7,3% durante el 2T 2012, según de Guindos, y la revisión del déficit CAC 40 (Fr) 3.027 3.008 0,6% -4,2% desde 8,5% hasta 8,9% hicieron que el Ibex cerrase finalmente en FTSE 100 (GB) 5.304 5.268 0,7% -4,8% -0,7%, si bien la prima de riesgo española se mantuvo FTSE MIB (It) 13.012 13.049 -0,3% -13,8% relativamente estable en 484pb. La aversión al riesgo es la nota Australia 4.116 4.074 1,0% 1,5% predominante en los mercados. Así, Francia y Alemania emitían Shanghai A 2.473 2.460 0,6% 7,3% letras sin problemas, esta última a tasas irrisorias (0,026%). La Shanghai B 241 239 1,0% 11,9% bolsa americana seguía la estela europea y optaba también por Singapur (Straits) 2.823 2.790 1,2% 6,7% las ganancias, contagiada por la confianza que trasmitió a los Corea 1.826 1.799 1,5% 0,0% Hong Kong 19.122 18.922 1,1% 3,7% mercados el compromiso del G-8 de mantener Grecia en el euro. India (Sensex30) 16.287 16.183 0,6% 5,4% Destacaba el Nasdaq con fuertes subidas (pero decepcionaba Brasil 56.590 54.513 3,8% -0,3% Facebook -11% vs Apple +5,8%) en una sesión carente de México 37.512 36.875 1,7% 1,2% referencias macro relevantes. El Bund se mantuvo estable con * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. TIR en 1,43% y el € se debilitó ligeramente hacia 1,279$. Mayores subidas y bajadas Hora País Indicador Periodo Tasa (e) Ant. Ibex 35 % diario % diario Tasa SACYR VALLEH 10,6% BOLSAS Y MER -2,9% 10:30h ESP Emisión 2.500M€ en letras a 3 y 6 meses AMADEUS IT H 3,0% REPSOL YPF S -1,4% 10:30h GB IPC suby. ABR a/a 2.0% 2.5% MEDIASET ESP 2,7% BANCO SANTAN -1,4% 10:30h GB IPC ABR a/a 3.1% 3.5% EuroStoxx 50 % diario % diario 12:00h UEM Emisión de 1.500M€ del EFSF de letras a 6 meses. SAINT GOBAIN 2,8% TELECOM ITAL -4,5% 16:00h UEM Conf. Consumidor Adtdo MAY Ind. -20.5 -19.9 ARCELORMITTA 2,7% ENI SPA -3,5% INTESA SANPA 2,7% GENERALI ASS -1,7% 16:00h EEUU Adtado Vtas. Vivienda 2ª mano A ABR M 4.62M 4.48M Dow Jones % diario % diario 16:00h EEUU Act.Manuf. Fed Richm. MAY Ind. 11 14 BOEING CO/TH 3,8% JPMORGAN CHA -2,9% Próximos días: indicadores más relevantes. CATERPILLAR 3,7% BANK OF AMER -2,7% X;s/h JAP Tipos del BoJ % -- 0.10% HEWLETT-PACK 2,1% MERCK & CO -0,6% Futuros X;10:30h GB Actas del BoE *Var. desde cierre no cturno . Último Var. Pts. % día X;10:30h GB Vtas. Minoristas ABR a/a 0.7% 2.8% 1er.Vcto. mini S&P 1.316,50 0,75 0,06% X;16:00h EEUU Vtas. Vivienda nueva ABR 000 335K 328K 1er Vcto. EuroStoxx50 2.140 -13,0 -0,60% X;19:00h UEM Cena informal de Primeros Ministros 1er Vcto. DAX 6.337,50 -27,50 0,00% 1er Vcto.Bund 143,57 0,10 0,07% J;4:30h CH PMI manuf. HSBC MAY -- 49,3 Bonos J;8:00h ALE PIB (Final) 1T a/a 1.7% 1.7% 21-may 18-may +/- día +/- año J;10:00h UEM PMI manufactureros MAY Ind. 46.0 45.9 Alemania 2 años 0,05% 0,05% -0,3pb -9,60 J;10:00h ALE IFO clima empresarial MAY A Ind. 109.4 109.9 Alemania 10 años 1,43% 1,43% 0,5pb -39,80 EEUU 2 años 0,29% 0,29% -0,6pb 4,7 J;10:30h GB PIB a/a (Preliminar) 1T a/a 0.0% 0.0% EEUU 10 años 1,74% 1,72% 1,9pb -13,48 J;14:30h EEUU Pedidos Bs Duraderos ABR m/m 0.3% -4.2% Japón 2 años 0,103% 0,100% 0,3pb -3,30 V;9:00h ESP Precios producción ABR a/a 2.7% 3.3% Japón 10 años 0,860% 0,83% 2,8pb -13,20 Diferenciales renta fija en punto s básico s Divisas Hoy: “China y Eurozona a favor del crecimiento”. 21-may 18-may +/- día % año La madrugada asiática también recogía ganancias sin excepción, Euro-Dólar 1,2818 1,2780 0,004 -1,1% animada tras las palabras de apoyo al crecimiento económico de Euro-Libra 0,8094 0,8078 0,002 -2,9% Wen Jiabao que reforzaban la expectativa de nuevas medidas de Euro-Yen 101,65 100,98 0,670 2,0% Dólar-Yen 79,45 79,31 0,140 3,3% estímulo, como el adelanto en el inicio de obras de infraestructuras +/- día: en pb; %año : Var. desde cierre de año anterio r en China. Hoy en España estaremos pendientes de la subasta de Materias primas letras (3 y 6m por 2.500M€) que, al ser plazos cortos e importe bajo, 21-may 18-may % día % año no debería tener problemas en su colocación. Además, se publica el CRBs 289,80 290,43 -0,2% -5,1% IPC de Reino Unido, que parece que se va a relajar, lo que facilitaría al Brent ($/b) 110,30 107,98 2,1% 2,5% BoE aplicar nuevas medidas de política monetaria para apoyar el West Texas($/b) 92,57 91,48 1,2% -6,3% débil crecimiento del país, como ha venido defendiendo su consejero Oro ($/onza)* 1593,07 1592,99 0,0% 1,9% * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Posen estos días. Si las ventas de vivienda americanas de 2ª mano Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) registrasen el incremento esperado, hasta 4,6M desde 4,5M, 9,76 confirmarían la senda de recuperación del mercado inmobiliario, lo POR 10,96 que trasmitiría un nuevo mensaje de recuperación económica IRL 7,29 6,78 americana y daría soporte al mercado. Hoy esperamos bolsas ITA 3,67 europeas animadas, apoyadas en la confianza de la no salida de 4,36 Grecia del euro y en espera de algún mensaje tras la cena informal de FRA 0,57 1,42 primeros ministros mañana en Bruselas. Hoy podría tener lugar un ESP 4,17 2A 10A modesto rebote de bolsas (¿+0,5%?), el euro apreciarse algo (¿1,28?) 4,85 y el Bund permanecer en el rango 1,45%/1,50%. Pero los problemas 0,00 2,00 4,00 6,00 8,00 10,00 12,00 de fondo siguen ahí… Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Ana de Castro http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) De Guindos anuncia que la PIB retrocederá -0,3% el 2T´12 según las estimaciones del INE, repitiendo el mismo registro del primer trimestre de este año, mientras que para 2013 se espera superávit fiscal primario (ii) Bruselas enviará esta semana un grupo de expertos de Eurostat para supervisar la nueva revisión del déficit público desde 8,5% hasta 8,9% realizado el pasado jueves.(iv) El Banco de España ha contratado a Roland Berger y a Oliver Wyman para realizar la auditoría al sector financiero español. (iii) El próximo 30 de Mayo Bruselas publicará sus recomendaciones acerca de las reformas estructurales y exceso de déficit de España. ALEMANIA.- Ha logrado colocar 2.910M€ en letras a 1 año a un tipo medio de 0,0264% y un bid to cover de 2,12x. FRANCIA.- (i) Emite 4.197M€ en letras a 84 días a un tipo medio de 0,07% (vs. 0,073% en mercado secundario) y un bid to cover de 2,32x, (ii) 2.199M€ en letras a 160 días a un tipo medio de 0,096% (vs. 0,1% en mercado secundario) y un bid to cover de 2,355x y (iii) 1.998M€ en letras a 343 días a un tipo medio de 0,168% (vs. 0,177% en mercado secundario y 0,185% en la subasta de la semana anterior) y un bid to cover de 2,77x. CHINA.- (i) Indicador Adelantado abril aumenta +0,8% m/m vs. +0,8% ant. (ii) Según un diario chino el Gobierno estaría acelerando el proceso para lanzar un proyecto de infraestructuras y financiación a la construcción. JAPÓN.- Ventas supermercados a/a (abril) -1,9% vs. -2,4% ant. BCE.- No compró bonos la semana pasada Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española SECTOR ELÉCTRICO: Más medidas en Junio.- El ministro de Industria anunció ayer que el nuevo paquete de reformas para acabar con la generación del déficit de tarifa estará listo en la segunda quincena de junio. Soria dijo que si se incluyen medidas fiscales serán homogéneas y no discriminatorias por fuentes de generación. Así, una tasa a las nucleares y/o a las centrales hidroeléctricas parece más difícil por la discriminación que supondría. Por otro lado, reconoció que las tarifas eléctricas tendrán que volver a subir. Así, es probable que volvamos a ver otro incremento en la factura de la electricidad, que en abril ya subió un +7%. AMADEUS (Comprar; Cierre: 15,44€; Var: +3,04%): Consigue préstamos por 400M€.- El proveedor de tecnología para el sector turístico ha conseguido dos préstamos de 200M€ cada uno. Uno ha sido concedido por el BEI y tiene un plazo de nueve años, y el otro, por un club deal en el que participan 11 bancos, con un vencimiento de dos años y medio. Esta noticia es francamente positiva dado el difícil entorno actual y refleja las buenas perspectivas de la compañía. Impacto: Positivo. 3.- Bolsas europeas XSTRATA (Cierre: 943GBp; Var. Día: +3,09%): Aumentará la producción de cobre.- La minera global planea elevar la producción de cobre hasta el 60% en 3 años animada por la sólida demanda de China, donde destina cerca del 40% de su producción. Para ello, por el momento la compañía ha destinado 7.000M$ para fortalecer su división de cobre en Chile, Perú, Argentina y Australia. Impacto: Positivo. VODAFONE (Comprar, Cierre: 165GBp; Var. Día:+0,43%): Rebaja perspectivas.- La compañía publicaba esta mañana resultados de su año fiscal completo en línea con la expectativa gracias a la fortaleza del los mercados emergentes, Alemania y Turquía que compensaba el cargo por deterioro de sus negocios en España e Italia por 4.000MGBP. Ingresos 46.417MGBP (+1,2%)vs. 46.300MGBP e.; Ebitda: 14.475M GBP (-1,3%)vs. 14.500MGBP e. . La compañía ha revisado a la baja las perspectivas de crecimiento orgánico de sus ingresos 2013 ante la debilidad del mercado europeo a la parte baja del rango +1%/+4% y espera un beneficio operativo ajustado en el rango 11.100-11.900M GBP vs. 11.400-11.800MGBP anterior, por la pérdida de los dividendos de SFR tras la venta del 44% de su participación. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Tecnología +2,82%; Industriales +2,21%; Energía +2,12%. Los peores: Telecomunicaciones -0,04%; Utilities +0,18%; Consumo básico +0,41%. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas Hasta el momento han publicado 478 compañías del S&P con un incremento medio del BPA ajustado de +8,94% frente al +0,6% esperado para 1T’12 al inicio de la temporada. El 67% ha sorprendido positivamente, el 10,1% sin sorpresas y el 22,9% se ha quedado por debajo de las expectativas. Ayer publicaban: Lowe´s (0,44$ vs. 0,421$ e.); Campbell Soup (0,56$ vs. 0,519$ e.); Compañías relevantes que publican hoy: Antes de la apertura: Medtronic (0,979$ e.); 13:30h Best Buy (0,591$ e.); 14h Ralph Lauren (0,848$ e.) Tras el cierre: Dell (0,46$ e.). JP MORGAN (Cierre: 32,51$; Var. Día: 2,93%).- Suspende el plan de recompra de acciones por 15.000M$ con el objetivo de preservar el capital. Esta decisión está ligada en parte a la introducción de los nuevos estándares de capital de Basilea 3 y se extenderá, según el CEO, hasta que JP recupere las pérdidas producidas por la mala gestión en su cartera de derivados. Desde entonces, la capitalización de JP ha caído un -20% (30.000M$), pero mantiene la intención de pagar el dividendo trimestral de 0,30$/acc a sus accionistas. Actividad: Banca. ETON (Cierre: 42,09$; Var. Día: -0,73%).- Compra el fabricante de equipamiento eléctrico Cooper Industries por 11.800M$ ó 72$/acc. El pago contempla una prima del +29% y se efectuará combinando 39,15$/acc en efectivo y el resto en acciones. Asimismo, la nueva Eaton ha anunciado el traslado de su sede a Irlanda con el objetivo de ahorrar impuestos. La operación permitirá a la compañía ampliar la gama de productos eléctricos, reducir costes, unas sinergias anuales esperadas de 535M$ a partir de 2016 y expandir su actividad a los mercados emergentes. Actividad: Ingeniería eléctrica. FACEBOOK (Cierre: 34,03$; Var. Día: -10,99%).- Morgan Stanley rebajó las perspectivas de ingresos de Facebook, apenas unos días después de ser el principal colocador de su salida a bolsa. Nuestra recomendación sobre la compañía sigue siendo no comprar el valor. Actividad: Redes sociales. LOWE´S (Cierre: 25,60$; Var. Día: -10,11%).- Presenta buenos resultados del 1T´12 pero rebaja perspectivas por una caída de la demanda a finales del trimestre. Cifras principales: Ingresos 13.150M$ (+7,9%) vs 12.990M$ esperado, Ventas equivalentes +2,6% vs +4% estimado, BNA 527M$ (+14%), BPA ajustado 0,44$/acc vs 0,42$/acc esperado. De cara al conjunto del año, la compañía se ha mostrado cautelosa con el entorno macro y sector inmobiliario, rebajando sus estimaciones de BPA al rango 1,73/1,83$/acc vs 1,75/1,85$/acc ant. Si bien mantuvo las perspectivas de ingresos (+1%/2%) y de ventas equivalentes (+1%/3%). Actividad: Productos para el hogar. GOOGLE (Cierre: 614,11$; Var. Día: +2,28%).- La Comisión Europea ofreció ayer a la entidad, la posibilidad de llegar a un acuerdo en una investigación relacionada con el supuesto abuso de su posición dominante. Para ello, el comisario europeo de competencia exige al buscador 4 cambios en su modelo de negocio para cerrar investigaciones que podrían desembocar en multas millonarias para Google. Actividad: Buscador. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.