Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Informe Análisis 06 07 2011

Similar a Informe Análisis 06 07 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Último

Último (17)

Informe Análisis 06 07 2011

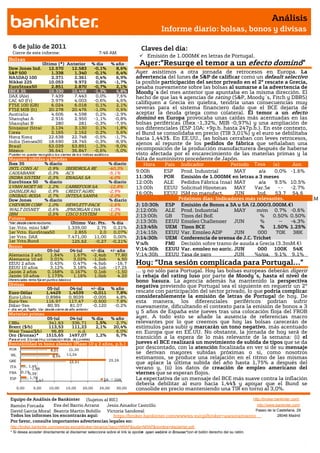

- 1. Análisis Informe diario: bolsas, bonos y divisas 6 de julio de 2011 Claves del día: Cierre de este informe: 7:46 AM Emisión de 1.000M€ en letras de Portugal. Bolsas Último (*) Anterior % día % año Ayer:“Resurge el temor a un efecto dominó” Dow Jones Ind. 12.570 12.583 -0,1% 8,6% S&P 500 1.338 1.340 -0,1% 6,4% Ayer asistimos a otra jornada de retrocesos en Europa. La NASDAQ 100 2.371 2.361 0,4% 6,9% advertencia del lunes de S&P de calificar como un default selectivo Nikkei 225 10.053 9.972 0,8% -1,7% la posible participación del sector privado en el 2º rescate a Grecia, EuroStoxx50 2.851 2.870 -0,7% 2,1% pesaba nuevamente sobre las bolsas al sumarse a la advertencia de IBEX 35 10.330 10.468 -1,3% 4,8% Moody´s del mes anterior que apuntaba en la misma dirección. El DAX (Ale) 7.439 7.443 0,0% 7,6% hecho de que las 4 agencias de rating (S&P, Moody´s, Fitch y DBRS) CAC 40 (Fr) 3.979 4.003 -0,6% 4,6% FTSE 100 (GB) 6.024 6.018 0,1% 2,1% califiquen a Grecia en quiebra, tendría unas consecuencias muy FTSE MIB (It) 20.278 20.476 -1,0% 0,5% severas para el sistema financiero dado que el BCE dejaría de Australia 4.606 4.598 0,2% -2,9% aceptar la deuda griega como colateral. El temor a un efecto Shanghai A 2.916 2.950 -1,1% -0,8% dominó en Europa provocaba unas caídas más acentuadas en las Shanghai B 280 281 -0,3% -7,9% bolsas periféricas (Ibex -1,32%, MIB -0,97%) y una ampliación de Singapur (Strait 3.134 3.130 0,1% -1,8% sus diferenciales (ESP 10A: +9p.b. hasta 247p.b.). En este contexto, Corea 2.165 2.162 0,2% 5,6% el Bund se consolidaba en precio (TIR 3,01%) y el euro se debilitaba Hong Kong 22.638 22.748 -0,5% -1,7% hacia 1,443$. En EE.UU., las bolsas cerraban con leves retrocesos, India (Sensex30 18.690 18.745 -0,3% -8,9% ajenos al repunte de los pedidos de fábrica que señalaban una Brasil 63.039 63.891 -1,3% -9,0% México 36.641 36.847 -0,6% -5,0% recomposición de la producción manufacturera después de haberse * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. visto afectada por el encarecimiento de las materias primas y la Mayores subidas y bajadas falta de suministro procedente de Japón. Ibex 35 % diario % diario Hora País Indicador Periodo Tasa (e) Ant. INTL CONS AI 0,9% IBERDROLA RE -40,3% CAIXABANK 0,3% ACS -5,1% 9:00h ESP Prod. Industrial MAY a/a 0,0% -1.6% INDRA SISTEM 0,3% ENAGAS SA -4,0% 11:30h POR Emisión de 1.000M€ en letras a 3 meses EuroStoxx 50 % diario % diario 12:00h ALE Pedidos Fábrica (nsa) MAY a/a 9.5% 10.5% LVMH MOET HE 1,2% CARREFOUR SA -12,8% 13:00h EEUU Solicitud Hipotecas MAY Var.Se -- -2.7% DAIMLER AG 0,9% CREDIT AGRIC -2,9% 16:00h EEUU ISM no manufact. JUN Ind. 53.7 54.6 UNIBAIL-RODA 0,7% INTESA SANPA -2,0% Dow Jones % diario % diario Próximos días: Indicadores más relevantes. M CHEVRON CORP 1,0% HEWLETT-PACK -1,6% J; 10:30h ESP Emisión de Bonos a 3A y 5A (2.000/3.000M.€) WALT DISNEY 0,6% JPMORGAN CHA -1,3% J;12:00h ALE Prod. Industrial MAY m/m 0.7% -0.6% IBM 0,5% CISCO SYSTEM -1,2% J;13:00h GB Tipos del BoE % 0.50% 0.50% Futuros *Var. desde cierre no cturno . Último Var. Pts. % día J;13:30h EEUU Empleo Challenger JUN % -- -4,3% 1er.Vcto. mini S&P 1.339,00 2,75 0,21% J;13:45h UEM Tipos BCE % 1.50% 1.25% 1er Vcto. EuroStoxx50 2.855 2,0 0,07% J;14:15h EEUU Var. Empleo ADP JUN 000 70K 38K 1er Vcto. DAX 7.471,00 11,00 0,00% J;14:30h UEM Conferencia de prensa de J.C. Trichet 1er Vcto.Bund 125,62 -0,27 -0,21% V:s/h FMI Decisión sobre tramo de ayuda a Grecia (3,3mM.€) Bonos 05-jul 04-jul +/- día +/- año V;14:30h EEUU Var. empleo no agric. JUN 000 100K 54K Alemania 2 año 1,64% 1,67% -2,4pb 77,80 V;14:30h EEUU Tasa de paro JUN %s/pa. 9.1% 9.1% Alemania 10 añ 3,01% 3,02% -1,2pb 4,50 EEUU 2 años 0,43% 0,47% -4,5pb -16,7 Hoy: “Una sesión complicada para Portugal…” EEUU 10 años 3,12% 3,18% -6,1pb -17,25 Japón 2 años 0,168% 0,167% 0,1pb -1,50 … y no sólo para Portugal. Hoy las bolsas europeas deberán digerir Japón 10 años 1,173% 1,16% 1,0pb 4,20 la rebaja del rating luso por parte de Moody´s, hasta el nivel de Diferenciales renta fija en punto s básico s bono basura. La agencia además ha mantenido la perspectiva Divisas negativa previendo que Portugal sea el siguiente en requerir un 2º 05-jul 04-jul +/- día % año Euro-Dólar 1,4429 1,4539 -0,011 7,8% rescate con participación del sector privado, lo que podría complicar Euro-Libra 0,8984 0,9039 -0,005 4,8% considerablemente la emisión de letras de Portugal de hoy. De Euro-Yen 116,97 117,47 -0,500 7,8% esta manera, los diferenciales periféricos podrían sufrir Dólar-Yen 80,95 81,07 -0,120 -0,2% nuevamente, dificultando el contexto para la emisión de bonos a 3 +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas y 5 años de España este jueves tras una colocación floja del FROB 05-jul 04-jul % día % año ayer. A todo esto se añade la ausencia de referencias macro CRBs 341,63 336,71 1,5% 2,7% relevantes por lo que creemos que hoy las bolsas carecerán de Brent ($/b) 113,53 111,23 2,1% 20,4% estímulos para subir y marcarán un tono negativo, más acentuado West Texas($/b) 96,89 n.d. 6,0% en Europa que en EE.UU. No obstante, la jornada de hoy será de Oro ($/onza)* 1515,65 1497,07 1,2% 6,7% transición a la espera de lo más relevante de la semana: (i) el * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Rentabilidad vs bono alemán (Plazo 10 y 2 años, p.b.) jueves el BCE realizará un movimiento de subida de tipos que se da POR 11,30 por descontado, con la atención focalizada en ver si de su mensaje 8,01 IRL 11,24 se derivan mayores subidas próximas o si, como nosotros 8,54 25,26 estimamos, se produce una relajación en el ritmo de las mismas GRE 13,51 que aplace la última subida del año hasta 1,75% a después del 1,45 ITA 1,99 verano y, (ii) los datos de creación de empleo americano del FRA 0,190,39 viernes que se esperan flojos. ESP 1,78 2,47 2A 10A La expectativa de un mensaje del BCE más suave contra la inflación debería debilitar al euro hacia 1,44$ y apoyar que el Bund se 0,00 5,00 10,00 15,00 20,00 25,00 30,00 consolide en precio manteniendo una TIR en torno al 3,0%. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- El FROB colocó en la subasta de ayer 1.750M€ en bonos a 5 años, por debajo del importe objetivo que se situaba en el rango 2.000/3.000M€. El coste de financiación fue de mid swap + 270p.b, lo que supone un tipo medio de 5,5%. El diferencial sobre el bono 5 años español fue de 80 p.b. vs 60/65 p.b. en las 2 emisiones previas. PORTUGAL.- Moody´s ha rebajado su rating 4 escalones, por debajo del investment grade (Ba2 vs Baa1 ant) y mantiene la perspectiva en negativa al estimar que el país requerirá de un segundo rescate en el que participe el sector privado previendo su incapacidad para volver a financiarse en los mercados en 2013. Este es otro aviso de que en absoluto la crisis de solvencia europea está resuelta por el simple hecho de que se siga entregando dinero a Grecia para que pueda seguir haciendo frente a los pagos más inmediatos. IRLANDA.- Una misión de la UE y FMI revisará hoy en Dublín la política del Gobierno irlandés para cumplir con los objetivos de déficit. El Gobierno ha anunciado un ahorro de 4bn€ adicionales entre 2011/12. UEM.- (i) El PMI servicios retrocedió hasta 53,7 vs 54,2 esperado vs 56,0 anterior dejando al PMI compuesto en su menor nivel de expansión de los últimos 2 años: 53,3 vs 53,6 esperado vs 55,8 anterior. (ii) Las ventas minoristas retrocedieron bruscamente en mayo hasta -1,1% vs -1,0% esperado vs +0,9% anterior, situando la tasa interanual en su peor nivel desde noviembre de 2009: -1,9% vs -0,6% esperado vs +1,1% anterior. SUECIA.- Sube tipos, +25pb, hasta 2,00%, como se esperaba. Su objetivo de IPC es 2% y puede que siga subiendo hasta 4%. EEUU.- (i) Los pedidos de fábrica incrementaron en mayo +0,8% cuando se esperaba +1,0%, siendo revisado a mejor el dato del mes anterior desde -1,2% hasta -0,9%. No obstante, en tasa interanual presentó su mejor nivel de los últimos siete meses al situarse en +14,8% vs +10,4% anterior.(ii) Obama ha concertado una reunión este jueves con los líderes del Congreso para discutir el límite de deuda, esperando lograr un acuerdo durante las 2 próximas semanas. JAPÓN.- El dato preliminar del Indicador Adelantado de mayo no ha sorprendido avanzando tal y como se esperaba a 99,8 frente a 96,2 anterior. HONG KONG.- Los gestores de compras retrocedieron en junio a 50,3 desde 52,2 en el mes anterior. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española DÍA (Cierre 3,20€; Var. Día: -8,5%).- Fuerte caída en su primer día de cotización.- En el informe diario de ayer transmitimos nuestra recomendación de vender el valor, como consecuencia de los elevados múltiplos a los que está cotizando comparativamente a su matriz Carrefour. El debut de ayer en bolsa se saldó con una caída de un 8,5% sobre el precio de referencia de salida, 3,5€/acc. Los argumentos para nuestra recomendación son los siguientes: (i) el PER equivalente de Carrefour se sitúa en 11,1x, mientras que Día tiene un PER´11 estimado de 26,4x, como ya expresamos ayer. Si aplicamos el mismo multiplicador de Carrefour a Dia obtenemos una valoración relativa de 1,43 €/acc. Por otra parte el ratio P/VC (precio-valor contable) 2011 de Carrefour es de 1,46x y el de Día 2,15x (a 3,5€/acc.). Si aplicamos, igualmente, el ratio de Carrefour obtenemos una valoración relativa de 2,30 €. Promediamos ambas valoraciones relativas y el resultado es un precio objetivo de 1,87 €/acc para 2011. (ii) Si aceptamos la estimación de 137,2M€ de BNA´12 que ha realizado Día, el precio implícito sería de 2,24 €/acc; por otra parte, el precio valor-contable sería de 2,62 €/acc. Promediando al igual que para 2011 el precio objetivo´12 sería 2,43 €/acc. Conclusión: Incluso siendo correctas las estimaciones de Día, el precio objetivo que obtenemos queda lejos de la actual cotización. Por tanto nuestra recomendación del valor es Vender y el precio objetivo 2011 de 1,87 €/acc. No obstante, creemos que el retroceso de corto plazo podría limitarse hasta el entorno de 3€/acc., por ahora. AMADEUS (Comprar, Cierre: 14,14€; Var. Día: -2,08%): Inicia colocación acelerada del 9,16% de su capital.- El fondo de prívate equity Cinven y BC Partners pretenden colocar como máximo 41 millones de títulos a lo largo del día. El precio de venta y el número de acciones se determinará una vez concluido el precio de propescción de la demanda que se hará hoy. La CNMV acaba de anunciar que la compañía estará suspendida de cotización hasta las 10.00h. Impacto: Positivo. IAG (Neutral, Cierre: 2,88€; Var. Día: +0,88%): Tráfico aéreo mejora gracias a la clase business.- Las cifras muestran que tras la fusión Iberia y British Airways han transportado casi 25 millones de pasajeros hasta junio (+6,2%), destacando negativamente el tráfico doméstico que se reduce -7%. El resto de rutas aumentan, así la europea crece +9,9% y la de largo radio +15% aprox. Mientras tanto, el índice de ocupación se sitúa en 76,9%. Impacto: Neutral. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "

- 3. Análisis Informe diario: bolsas, bonos y divisas IBERDROLA (Vender; P.Objetivo: 5,70 Eur; Cierre: 6,106 Eur; Var. Día: +0,37%).- Ha puesto en funcionamiento una central eléctrica de 150MW de capacidad instalada en Egipto. La nueva planta dispondrá de un sistema híbrido de generación de electricidad que trabaja con luz solar y gas. Impacto: neutral. SECTOR INMOBILIARIO.- El Ministerio de Fomento ha publicado un informe sobre el sector de la vivienda en España, en el que sitúa el stock de vivienda nueva en 687k unidades al cierre de 2010. El informe destaca que en 2010 se produjo un descenso de 0,08% en el excedente de viviendas de obra nueva con respecto a 2009, lo que supone la primera reducción del stock de vivienda desde que comenzó a elaborarse esta estadística en 2005. Este dato de vivienda de obra nueva sin vender está en línea con la cifra de 685k viviendas que publicamos en nuestro Informe Sobre el Mercado de la Vivienda en España publicado en abril de 2011. (https://broker.bankinter.com/www/es- es/cgi/broker+binarios?secc=ASES&subs=IMAS&nombre=Sector inmobiliario en España.pdf). En este informe identificábamos una cifra de 685k viviendas como “stock formal” y atribuimos su mínima reducción a un leve repunte de la demanda a finales de 2010 debido al final del período de incentivos fiscales a la compra de vivienda y a un ajuste de la actividad de construcción y promoción residencial a la coyuntura actual, que provoco una caída del número de viviendas terminadas hasta mínimos históricos (220k viviendas anuales, -63% con respecto al máximo de 2006). El stock acumulado descendió durante 2010 en 12 Comunidades Autónomas, destacando Extremadura, Cantabria y Navarra, mientras las provincias de la costa % mediterránea concentran el 47,7% del total del stock. No obstante, en nuestra opinión, en el cálculo del stock de vivienda nueva deben incluirse las viviendas que figuran en el balance de las entidades financieras como activos adjudicados, que según los saldos facilitados por bancos y cajas de ahorro al BdE y la CNMV al cierre de 2010, nosotros estimamos en unas 200/210k viviendas nuevas adicionales sin vender, por lo que situamos el stock real en unas 900k viviendas nuevas. ACS (Cierre: 31,14€; Var. Día: -1,61%). Comienza la venta de activos de su filial medioambiental Urbaser. Tras la venta de Clece y del 10% de Abertis, ACS prosigue su proceso de reorganización de sus actividades y reducción de deuda. El grupo está desinvirtiendo en negocios maduros e intensivos en capital circulante . En el marco de este plan, ACS ha iniciado negociaciones con el grupo libanés Averda para traspasarle la actividad que Urbaser desarrolla en Marruecos a través de la filial Tecmed Maroc, dedicada a la recogida y tratamiento de residuos urbanos. Impacto: Positivo. 3.- Bolsas europeas CARREFOUR (Cierre 24,15€; Var. Día: +0,45%).- Lucha con la francesa Casino por hacerse con el control de Pan de Açucar.- Casino advirtió que sin su aprobación Carrefour no puede fusionarse con la firma brasileña, y que si lo hiciese sería una fusión ilegal y la junta directiva de Carrefour imputable. Estos movimientos ponen de manifiesto la lucha por el control del mercado en Brasil de ambas compañías ante el debilitamiento de sus ventas en Europa. Por ello S&P ha empeorado su valoración de Carrefour desde “Venta” hasta “Venta Agresiva”. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores. Los mejores: Energía +0,45%; Consumo discrecional +0,22%; Tecnología +0,21% Los peores: Financieras -0,81%; Utilities -0,57%; Industriales -0,53% BERKSHIRE HATHAWAY (Cierre 77,31$; Var. Día: -1%).- La compañía presidida por Warren Buffett se ha unido a un grupo de instituciones que pujan por la unidad de crédito al consumo de Citigroup OneMain, en una operación que podría rondar los 8.000M$. La presencia de Berkshire aumenta las posibilidades de que la operación se lleve a cabo al preferir Citigroup que la venta se realice a inversores con capital suficiente para mantener el negocio estable. Actividad: Inversiones. EXXON (Cierre 81,60$; Var. Día: -0,50%).- Los reguladores estadounidenses comunicaron a Exxon que debe reparar y reestructurar el oleoducto roto en el estado de Montana y presentar un plan antes de ponerlo de nuevo en funcionamiento. La ruptura ha tenido un impacto medioambiental negativo sobre los ríos colindantes. Por el momento la actividad de esa refinería está en mínimos. Actividad: Petrolera. BOEING (Cierre 74,15$; Var. Día: -0,16%).- La compañía considera que el mercado global de tráfico aéreo generará 4Tr$ en 2030, con 33.500 nuevos aviones entrando en escena. Concreta que para el mercado indio sus estimaciones son de 150.000M$ y de 1.320 nuevos aparatos. Actividad: Aeronáutica. BANK OF MONTREAL (Cierre 60,82$; Var. Día: -1,95%).- Ha adquirido la financiera Marshall& Ilsley Corp por 4.100M$, lo que supone una expansión de su negocio de banca minorista en el Medio-Oeste estadounidense. De este modo suma 350 sucursales en territorio estadounidense a las 320 que ya tenía. Actividad: Banca. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "