Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Informe análisis 2 09-11

Similar a Informe análisis 2 09-11 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe análisis 2 09-11

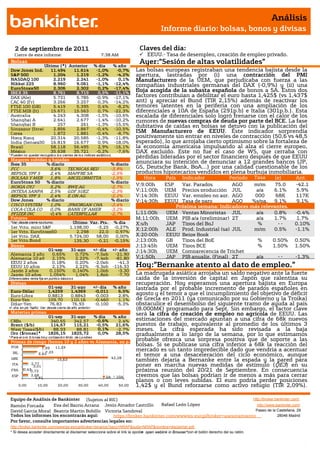

- 1. Análisis Informe diario: bolsas, bonos y divisas 2 de septiembre de 2011 Claves del día: Cierre de este informe: 7:38 AM EEUU.- Tasa de desempleo, creación de empleo privado. Bolsas Último (*) Anterior % día % año Ayer:”Sesión de altas volatilidades” Dow Jones Ind. 11.494 11.614 -1,0% -0,7% Las bolsas europeas registraban una tendencia bajista desde la S&P 500 1.204 1.219 -1,2% -4,2% apertura, lastradas por (i) una contracción del PMI NASDAQ 100 2.219 2.241 -1,0% 0,1% Manufacturero de la UEM, que perjudicaba con fuerza a las Nikkei 225 8.960 9.061 -1,1% -12,4% compañías industriales germanas del DAX (-0,9%) y (ii) una EuroStoxx50 2.306 2.302 0,2% -17,4% IBEX 35 8.761 8.719 0,5% -11,1% floja acogida de la subasta española de bonos a 5A. Estos dos DAX (Ale) 5.731 5.785 -0,9% -17,1% factores contribuían a debilitar el euro hasta 1,425$ (vs 1,437$ CAC 40 (Fr) 3.266 3.257 0,3% -14,2% ant) y apreciar el Bund (TIR 2,15%) además de reactivar los FTSE 100 (GB) 5.419 5.395 0,4% -8,2% temores latentes en la periferia con una ampliación de los FTSE MIB (It) 15.671 15.563 0,7% -22,3% diferenciales a 10A de España (291p.b) e Italia (301p.b.). Esta Australia 4.243 4.308 -1,5% -10,6% escalada de diferenciales solo logró frenarse con el calor de los Shanghai A 2.641 2.677 -1,4% -10,2% rumores de nuevas compras de deuda por parte del BCE. La fase Shanghai B 257 261 -1,3% -15,5% dubitativa de caídas en bolsas se detuvo con la publicación del Singapur (Strait 2.856 2.867 -0,4% -10,5% Corea 1.872 1.881 -0,4% -8,7% ISM Manufacturero de EEUU. Éste indicador sorprendía Hong Kong 20.314 20.585 -1,3% -11,8% positivamente sin entrar en niveles de contracción (50,6 vs 48,5 India (Sensex30 16.819 16.677 0,9% -18,0% esperado), lo que arrojaba cierto optimismo sobre la fortaleza de Brasil 58.118 56.495 2,9% -16,1% la economía americana impulsando al alza el cierre europeo, México 35.638 35.721 -0,2% -7,6% DAX excluido. Este no fue el caso de WS, que cerraba con * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. pérdidas lideradas por el sector financiero después de que EEUU Mayores subidas y bajadas Ibex 35 % diario % diario anunciara su intención de denunciar a 12 grandes bancos (JP, FCC 3,6% TECNICAS REU -3,9% GS, Deutsche Bank, BoA…) por una calidad cuestionable de los REPSOL YPF S 2,4% MAPFRE SA -2,5% productos hipotecarios vendidos en plena burbuja inmobiliaria. BOLSAS Y MER 1,8% ARCELORMITTA -1,5% Hora País Indicador Periodo Tasa (e) Ant. EuroStoxx 50 % diario % diario NOKIA OYJ 5,2% RWE AG -2,7% V;9:00h ESP Var. Parados AGO m/m 75.0 -42.1 INTESA SANPA 2,5% GDF SUEZ -2,3% V;11:00h UEM Precios producción JUL a/a 6.1% 5.9% REPSOL YPF S 2,4% E.ON AG -2,2% V;14:30h EEUU Var. empleo no agr. AGO 000 68K 117K Dow Jones % diario % diario V;14:30h EEUU Tasa de paro AGO %s/pa. 9.1% 9.1% CISCO SYSTEM 1,0% JPMORGAN CHA -3,4% Próxima semana: Indicadores más relevantes. COCA-COLA CO 0,0% BANK OF AMER -3,2% PFIZER INC -0,4% CATERPILLAR -2,7% L;11:00h UEM Ventas Minoristas JUL a/a 0.8% -0.4% Futuros M;11:00h UEM PIB a/a (preliminar) 2T a/a 1.7% 1.7% *Var. desde cierre no cturno . Último Var. Pts. % día X;s/h JAP Tipos del BoJ % -- 0.10% 1er.Vcto. mini S&P 1.198,00 -3,25 -0,27% 1er Vcto. EuroStoxx50 2.298 22,0 0,97% X;12:00h ALE Prod. Industrial (sa) JUL m/m 0.5% -1.1% 1er Vcto. DAX 5.724,00 58,00 0,00% X;20:00h EEUU Beige Book 1er Vcto.Bund 135,30 -0,21 -0,15% J;13:00h GB Tipos del BoE % 0.50% 0.50% Bonos J;13:45h UEM Tipos BCE % 1.50% 1.50% 01-sep 31-ago +/- día +/- año J;14:30h UEM Comparecencia de Trichet Alemania 2 año 0,65% 0,72% -7,5pb -21,90 Alemania 10 añ 2,15% 2,22% -7,4pb -81,80 V;1:50h JAP PIB anualiz. (Final) 2T a/a -- -1.3% EEUU 2 años 0,18% 0,20% -2,0pb -41,3 EEUU 10 años 2,13% 2,22% -9,3pb -116,33 Hoy:”Bernanke atento al dato de empleo.” Japón 2 años 0,150% 0,140% 1,0pb -3,30 Japón 10 años 1,054% 1,04% 1,8pb -7,70 La madrugada asiática arrojaba un saldo negativo ante la fuerte Diferenciales renta fija en punto s básico s caída de la inversión de capital en Japón que ralentiza su Divisas recuperación. Hoy esperamos una apertura bajista en Europa 01-sep 31-ago +/- día % año lastrada por el probable incremento de parados españoles en Euro-Dólar 1,4259 1,4369 -0,011 6,5% Euro-Libra 0,8813 0,8843 -0,003 2,8% agosto y el temor a que el incumplimiento del objetivo de déficit Euro-Yen 109,70 110,16 -0,460 1,1% de Grecia en 2011 (ya comunicado por su Gobierno y la Troika) Dólar-Yen 76,83 76,93 -0,100 -5,3% obstaculice el desembolso del siguiente tramo de ayuda al país +/- día: en pb; %año : Var. desde cierre de año anterio r (8.000M€) programado para Sept. Sin embargo, el factor clave Materias primas será la cifra de creación de empleo no agrícola de EEUU. Las 01-sep 31-ago % día % año CRBs 340,65 342,57 -0,6% 2,4% estimaciones del mercado apuntan a una cifra de 68k nuevos Brent ($/b) 114,67 115,21 -0,5% 21,6% puestos de trabajo, equivalente al promedio de los últimos 3 West Texas($/b) 88,93 88,81 0,1% -2,7% meses. La cifra esperada ha sido revisada a la baja Oro ($/onza)* 1826,15 1825,72 0,0% 28,5% gradualmente a lo largo de la semana, por lo que estimamos * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p. probable ofrezca una sorpresa positiva que de soporte a las POR 11,23 bolsas. Si se publicase una cifra inferior a 68k la reacción del 7,99 7,23 mercado es un tanto impredecible dado que vendría a acentuar IRL 6,42 el temor a una desaceleración del ciclo económico, aunque 42,28 GRE 15,63 también dejaría a Bernanke entre la espada y la pared para ITA 2,77 3,01 poner en marcha nuevas medidas de estímulo (QE3) en su FRA 0,430,73 próxima reunión del 20/21 de Septiembre. En consecuencia ESP 2,68 2,91 2A 10A creemos que las bolsas podrían ir de menos a más para cerrar planos o con leves subidas. El euro podría perder posiciones 0,00 10,00 20,00 30,00 40,00 50,00 1,42$ y el Bund reforzarse como activo refugio (TIR 2,09%). Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) La emisión española de bonos a 55 años adjudicó 3.621M€, situándose dentro de la parte alta del rango objetivo (3.000/4.000M€). Sin embargo, la demanda fue algo floja (1,8x) y los tipos de interés (4,489%) fueron más elevados que en el mercado secundario (4,256%) pero inferiores a los de la subasta previa 4,870%. (ii) Hoy se celebrará el Pleno Extraordinario en el Congreso para introducir en la Constitución el Principio de Estabilidad Presupuestaria que impida a partir de 2020 un déficit superior a 0,4. (iii) Las matriculaciones de coches en el mes de agosto aumentaron +5,9% frente al dato de 2010, hasta 47.224 unidades, siendo el peor dato de los últimos 20 años, junto con agosto 2010. UEM.- El dato final del PMI Manufacturero mostró una contracción de 49,0 vs 49,7 de la estimación preliminar. GRECIA.- El país heleno incumplirá su objetivo de déficit de 7,6% para 2011, según han anunciado su Gobierno y las autoridades europeas. La troika estima que el déficit se sitúe en 8,6% mientras que el Gobierno prevé un comportamiento mejor del 8,1%/8,2%. EEUU.- (i) El ISM manufacturero ha sorprendido positivamente en agosto registrando una expansión de 50,6 desde 50,9, cuando se esperaba se situase por debajo de los 50 puntos (48,5) en un nivel de contracción. (ii) Los gastos en construcción retrocedieron en julio -1,3% vs +0,2% esperado vs +1,6% ant, revisado a mejor desde +0,2%. (iii) El ISM de precios pagados continua la senda bajista en agosto: 55,5 vs 55,0 esperado vs 59,0 anterior. (iv) El dato final de la productividad no agrícola del 2T retrocedió -0,7% vs -0,5% esperado vs -0,3% anterior. Los costes laborales unitarios también mostraron un aspecto negativo, repuntando +3,3% vs +2,4% esperado vs +2,2% anterior. (v) Las peticiones semanales de desempleo en la semana que cierra el 27 de agosto fueron de 409k vs 410k esperado vs 421k anterior, revisado a peor desde 417k. El paro de larga duración se situó en esa semana en 3735k vs 3681k esperado vs 3753k anterior, revisado al alza desde 3641k. (vi) Las ventas minoristas de cadenas comerciales aumentaron en agosto 4,6% a/a tal y como se esperaba. (vii) El gobierno de EEUU ha revisado a la baja sus perspectivas de crecimiento situándolas en 1,7% (vs 2,7% ant) para 2011 y 2,6% (vs 3,5% ant) para 2012, pronosticando un desempleo para ambos períodos cercano al 9%. JAPÓN.- (i) La inversión de capital del 2T registró una caída de -7,8% vs +1,0% esperado vs +3,3% anterior. Excluyendo software, el gasto de capital retrocedió -8,2% vs +0,7% esperado vs +4,2% anterior. (ii) El nuevo Gobierno de Japón ha nombrado a Jun Azumi,un abogado sin experiencia en el Gobierno, el próximo Ministro de Finanzas que viene a ser el 8º desde 2008. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española INDITEX (Cierre 60,3€; Var. Día: +1,69%): Ofrecerá todas sus marcas a través de internet a partir del 6 de septiembre.- Un año después de lanzar Zara por Internet, ahora es el turno de sus marcas Pull&Bear, Massimo Dutti, Bershka, Stradivarius, Oysho y Uterqüe. Estas tiendas online estarán disponibles en 15 mercados europeos. Impacto: Positivo. REPSOL (Cierre: 20,56€; Var. Día +2,44%): Pemex financiará con deuda el 70% de su nueva inversión. El presidente de Pemex anunció que el aumento del 5% en su participación en Repsol se financiará en un 70% mediante deuda externa y un 30% mediante recursos propios. Pemex deberá hacer frente a un desembolso de 1.200M.€. Pemex ha negado que esté interesada en hacerse con el control de los activos de Repsol en Latinoamérica, sino que aspira a tener una mayor participación en las decisiones de la empresa. Impacto: Neutral. SECTOR TELECOMUNICACIONES: El Gobierno ha rectificado su decisión de hace 5 meses de limitar el acceso a Movistar, Vodafone y Orange a algunas frecuencias radioeléctricas, permitiéndoles ahora pujar por ellas, tras haber quedado la subasta del espectro desierta el pasado julio. Así, se aseguran 200m€ adicionales en la licitación, y alcanzar los 2.000m€ en el año. 3.- Bolsas europeas BAYER (Cierre: 44,44€; Var. Día: -1%): Adquiere Pathway Medical Technologies.- La operación, de la que se desconoce el importe pagado, se realizó a través de la filial Bayer Healthcare al tratarse de una empresa especializada en tecnología para tratamientos arteriales. Impacto: Positivo. CAMBIOS EN EL INDICE EUROSTOXX 50.- Con fecha 19 de septiembre, se producirán dos cambios en la composición de los miembros del índice. Inditex sustituirá a Credit Agricole, y Volkswagen a Alstom. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "

- 3. Análisis Informe diario: bolsas, bonos y divisas 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Utilities -0,60%; Consumo básico -0,60%; Salud -0,72% Los peores: Financieras -2,26%; Industriales -1,58%; Materiales -1,47% REGULACIÓN-MERCADOS.- El regulador del sector financiero estadounidense (FINRA) ha tomado la medida sin precedentes de pedir a las compañías que operan en mercado con sistemas de alta frecuencia que les revelen los detalles sobre sus sistemas de trading y en algunos casos, sus códigos de programación. La petición forma parte de un proceso de investigación sobre actividades sospechosas en los mercados. SISTEMA FINANCIERO.- La agencia reguladora del mercado hipotecario está preparando una demanda contra doce grandes bancos bajo la acusación de fraude en relación a la calidad de las hipotecas titulizadas que empaquetaron y vendieron durante años. Cuatro de los bancos implicados son Bank of America, JP Morgan, Goldman Sachs y Deutsche Bank. ORACLE (Cierre 27,84$; Var. Día: -0,80%).- Un juez ha desestimado la reclamación de la compañía contra SAP por valor de 1.300M$, abriendo el camino para que se produzca un nuevo proceso judicial. La acusación partió del hecho de la supuesta descarga por parte de una compañía filial de SAP de millones de archivos generados por Oracle. Actividad: Tecnología. AT&T (Cierre 28,27$; Var. Día: 0%).- La compañía presentará en breve una solución al regulador antimonopolio americano para que apruebe la compra por 39.000M$ de T-Mobile USA. La compañía presentará pruebas de que la oferta no supone un daño notable en la competencia del mercado de banda móvil ni una presión al alza significativa en los precios. Actividad: Telecomunicaciones. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "