Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Bolsas, bonos y divisas rebotan tras subasta española

Similar a Bolsas, bonos y divisas rebotan tras subasta española (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Bolsas, bonos y divisas rebotan tras subasta española

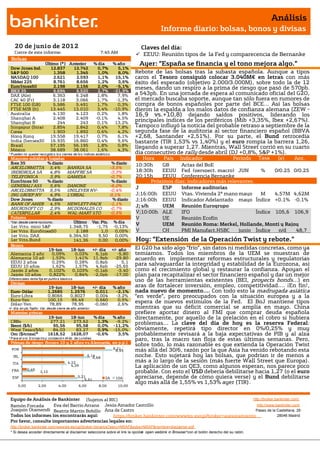

- 1. Análisis Informe diario: bolsas, bonos y divisas 20 de junio de 201 2 Claves del día: Cierre de este informe: 7:45 AM EEUU: Reunión tipos de la Fed y comparecencia de Bernanke Bolsas Último (*) Anterior % día % año Ayer: “España se financia y el tono mejora algo.” Dow Jones Ind. 12.837 12.742 0,7% 5,1% S&P 500 1.358 1.345 1,0% 8,0% Rebote de las bolsas tras la subasta española. Aunque a tipos NASDAQ 100 2.621 2.593 1,1% 15,1% caros el Tesoro consiguió colocar 3.040M€ en letras con más Nikkei 225 8.761 8.656 1,2% 3,6% éxito del esperado (objetivo 2.000/3.000M), sobre todo la de 12 EuroStoxx50 2.198 2.156 2,0% -5,1% meses, dando un respiro a la prima de riesgo que pasó de 570pb. IBEX 35 6.694 6.520 2,7% -21,9% DAX (Ale) 6.363 6.248 1,8% 7,9% a 543pb. En una jornada de espera al comunicado oficial del G2O, CAC 40 (Fr) 3.118 3.066 1,7% -1,3% el mercado buscaba soporte, aunque tan sólo fuera en rumores de FTSE 100 (GB) 5.586 5.491 1,7% 0,3% compra de bonos españoles por parte del BCE… Así las bolsas FTSE MIB (It) 13.445 13.010 3,4% -10,9% dieron la espalda a los malos datos de confianza alemana (ZEW - Australia 4.130 4.123 0,2% 1,8% 16,9 vs.+10,8) dejando saldos positivos, liderando los Shanghai A 2.408 2.409 -0,1% 4,5% Shanghai B 244 243 0,1% 13,2% principales índices de los periféricos (Mib +3,35%, Ibex +2,67%). Singapur (Straits) 2.854 2.842 0,4% 7,8% Tampoco influyó la noticia del probable retraso a septiembre de la Corea 1.903 1.892 0,6% 4,2% segunda fase de la auditoria al sector financiero español (BBVA Hong Kong 19.558 19.417 0,7% 6,1% +2,68, Santander +2,51%). Por su parte, el Bund retrocedía India (Sensex30) 16.935 16.860 0,4% 9,6% bastante (TIR 1,53% vs 1,40%) y el euro rompía la barrera 1,26, Brasil 57.195 56.195 1,8% 0,8% llegando a superar 1,27. Mientras, Wall Street corrió en su cuarto México 38.689 38.061 1,6% 4,3% * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. día consecutivo de rally desde abril (DJ +0,8%, S&P +1%). Mayores subidas y bajadas Hora País Indicador Periodo Tasa (e) Ant. Ibex 35 % diario % diario 10:30h GB Actas del BoE Tasa ARCELORMITTA 5,4% BANKIA SA -3,5% IBERDROLA SA 4,8% MAPFRE SA -3,3% 18:30h EEUU Fed (perspect. macro) JUN % 0/0,25 0/0,25 TELEFONICA 3,9% GAMESA -0,7% 20:15h EEUU Conferencia Bernanke % EuroStoxx 50 % diario % diario Próximos días: indicadores más relevantes. GENERALI ASS 5,6% DANONE -6,0% J ESP Informe auditorias ARCELORMITTA 5,5% UNILEVER NV- -0,4% ING GROEP NV 4,9% L'OREAL 0,1% J;16:00h EEUU bancos (Berger2ª mano mayo Vtas. Vivienda y M 4,57M 4,62M Dow Jones % diario % diario J;16:00h EEUU Wyman) Adelantado mayo Índice +0.1% -0.1% Indicador BANK OF AMER 4,5% HEWLETT-PACK -1,1% J; s/h UEM Reunión Eurogrupo MICROSOFT CO 2,9% MCDONALDS CO -0,7% CATERPILLAR 2,4% WAL-MART STO -0,5% V;10:00h ALE IFO Índice 105,6 106,9 Futuros V UE Reunión Ecofin *Var. desde cierre no cturno . Último Var. Pts. % día 1er.Vcto. mini S&P 1.348,75 -1,75 -0,13% V UEM Reunión Roma: Merkel, Hollande, Monti y Rajoy 1er Vcto. EuroStoxx50 2.188 1,0 0,05% V CH PMI Manufact.HSBC junio Índice n/d 48,7 1er Vcto. DAX 6.364,50 9,50 0,00% 1er Vcto.Bund 141,36 0,00 0,00% Hoy: “Extensión de la Operación Twist y rebote.” Bonos 19-jun 18-jun +/- día +/- año El G20 ha sido algo “frío”, sin datos ni medidas concretas, como ya Alemania 2 años 0,09% 0,03% 6,1pb -5,80 temíamos. Todos los miembros de la UEM se muestran de Alemania 10 años 1,53% 1,41% 11,9pb -29,80 acuerdo en implementar reformas estructurales y regulatorias EEUU 2 años 0,29% 0,28% 0,8pb 5,1 para salvaguardar la integridad y estabilidad de la Eurozona, así EEUU 10 años 1,62% 1,57% 4,6pb -25,65 Japón 2 años 0,102% 0,103% -0,1pb -3,40 como el crecimiento global y restaurar la confianza. Apoyan el Japón 10 años 0,822% 0,84% -2,0pb -17,00 plan para recapitalizar el sector financiero español y dar un mejor Diferenciales renta fija en punto s básico s uso de las herramientas existentes (BEI, proyects bonds…) en Divisas 19-jun 18-jun +/- día % año aras de fortalecer inversión, empleo, competitividad…. ¡En fin!, Euro-Dólar 1,2685 1,2576 0,011 -2,1% nada nuevo de momento…. Con todo esto la madrugada asiática Euro-Libra 0,8066 0,8027 0,004 -3,2% “en verde”, pero preocupados con la situación europea y a la Euro-Yen 100,15 99,49 0,660 0,5% espera de nuevos estímulos de la Fed. El BoJ mantiene tipos Dólar-Yen 78,89 78,95 -0,060 2,6% +/- día: en pb; %año : Var. desde cierre de año anterio r mientras que su déficit comercial se amplía en mayo. China Materias primas prefiere aportar dinero al FMI que comprar deuda española 19-jun 18-jun % día % año directamente, por aquello de la prelación en el cobro si hubiera CRBs 277,21 273,62 1,3% -9,2% problemas... La clave del día de hoy es la reserva Federal: Brent ($/b) 95,56 95,58 0,0% -11,2% West Texas($/b) 84,03 83,27 0,9% -15,0% obviamente, repetirá tipo director en 0%/0,25% y muy Oro ($/onza)* 1618,52 1628,07 -0,6% 3,5% probablemente revisará a la baja expectativas de PIB y al alza * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres paro, tras la macro tan floja de estas últimas semanas. Pero, Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) sobre todo, lo más razonable es que extienda la Operación Twist 8,21 POR 8,95 más allá del 30/6, razón por la que Asia ha venido rebotando esta IRL 6,14 6,68 noche. Esto sujetará hoy las bolsas, que podrían ir de menos a ITA 4,22 más a lo largo de la sesión (más fuerte Wall Street que Europa). 4,39 La aplicación de un QE3, como algunos esperan, nos parece poco 0,49 FRA 1,12 probable. Con esto el USD debería debilitarse hacia 1,27 (o el euro ESP 5,21 5,51 2A 10A apreciarse, depende de cómo quiera verse) y el Bund debilitarse algo más allá de 1,55% vs 1,53% ayer (TIR). 0,00 2,00 4,00 6,00 8,00 10,00 Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) Emitió letras colocando todo el importe aunque a tipos superiores que en la subasta anterior. Así, emitió 2.401M€ en letras a 12 meses a un tipo medio de 5,20% (vs. 5,31 % en mercado secundario minutos antes y 3,09% en la subasta de mayo) y un bid to cover de 2,2 veces vs. 1,84 veces en la última subasta. En la emisión de letras a 18 meses se adjudicaron 639M€ a un tipo medio de 5,350% (vs. 4,822% en mercado secundario ayer y 3,404% en la subasta de mayo) y un bid to cover de 4,4 veces vs. 3,23 veces anterior. (ii) La agencia S&P señaló que una futura rebaja de calificación del país (actualmente BBB+) es evitable pero los riesgos siguen siendo a la baja. (iii) La cámara de compensación ha subido las garantías necesarias para operar con deuda española. El margen para la deuda de 10 a 15 años pasa de 13,6% a 14,7%, el de la deuda entre 4,75 y 9,5 años pasa de 8,10% a 9,5% y el de la deuda entre 3,25 y 4,75 años pasa de 5,4% al 7%. GRECIA.- (i) Colocó 1.300M€ en letras a 3M con tipo medio 4,31% (vs 4,34% ant.), sobredemanda de 2,19x vs 2,32x anterior. (ii) Parece probable que hoy Nueva Democracia (centro-derecha), Pasok (centro-izquierda) e Izquierda Democrática (izquierda no extrema) alcancen hoy un acuerdo para formar gobierno de coalición. Entre los 2 primeros partidos cuentan con 162 escaños, cifra que se elevaría hasta 179 si integraran al tercero. El Parlamento Griego cuenta con 300 escaños. G20.- (i) Hollande declaró que el FMI no está para respaldar a la Eurozona, que la UEM ha de encontrar su propia solución a la crisis, sin depender de ayuda externa. (ii) Merkel dijo que espera que España presente pronto su solicitud formal de ayuda a los bancos. Además, señaló que los bancos insuficientemente capitalizados suponen un riesgo para la estabilidad económica. (iii) Monti propuso que el fondo de rescate pudiera comprar deuda. (iv) El comunicado oficial dice que los miembros de la UEM en el G20 tomarán todas las medidas necesarias para salvaguardar la integridad y la estabilidad de la zona y para romper el círculo vicioso entre estados y bancos. Dan la bienvenida al plan de recapitalización de los bancos españoles problemáticos. Apoyan la intención de avanzar en una arquitectura financiera integrada con supervisión bancaria y seguros de depósito. Se habla de dar un mejor uso a los medios disponibles en el seno de la UEM para promover el crecimiento (BEI, project bonds, fondos estructurales y de cohesión). Se puede leer la declaración oficial en http://www.g20mexico.org/ CHINA.- Una comisión asesora de alta influencia sobre el Gobierno (Chinese People Political Consultative Conference) ha propuesto formalmente que se relajen las restricciones para la compra de viviendas, especialmente de lujo, para fomentar el crecimiento económico. Como referencia, actualmente se exigen porcentajes de efectivo muy elevados para la 2ª y 3ª viviendas que se adquieren, medidas que se adoptaron cuando se necesitaba enfriar el sector inmobiliario. REINO UNIDO.- IPC del mes de mayo retrocede hasta -0,1% vs. +01% e y +0,6% anterior. Este registro hace que la tasa interanual caiga también más de lo que se estimaba +2,8% vs. +3,0% e. y anterior. Atendiendo al desglose de bienes los precios que más caen son los de los alimentos y el combustible, por ello el IPC subyacente (que excluye las bebidas alcohólicas, los alimentos frescos, el tabaco y el precio de la energía) se mantiene casi estable, situándose en +2,2%, una décima por debajo de lo esperado vs. +2,1% en el mes de abril. EFSF.- Emitió 1.466M€ en letras a 6M con tipo medio 0,1421% (vs 0,2033% ant.). ALEMANIA.- (i) El indicador ZEW alemán ha registrado una importante caída en el mes de junio, pasando de +10,8 a -16,9, cuando se esperaba que retrocediera hasta 2,3. De hecho, se trata del mayor descenso desde 1998, señal de que la mala situación que atraviesa Europa está terminando por afectar el ánimo de los inversores y analistas alemanes. La encuesta para el conjunto de la UE también arroja un dato peor, pasando de -2,4 hasta - 20,1. (ii) Precios de producción mayo (m/m) -0,3% vs. -0,2% e y +0,2% ant ; (a/a) 2,1% vs. 2,2% est y +2,4% ant DINAMARCA.- Colocó 1.550M coronas en bonos a 2 años con rentabilidades negativa -0,08% y 3.075M en bonos con vencimiento 2021 a un tipo medio de 1,22% CANADÁ.- Ventas mayoristas de abril (m/m) +1,5% vs. +0,2% e y +0,3 ant (revisado desde 0,4%) EEUU.- Buenos datos para el sector inmobiliario: (i) Viviendas iniciadas se sitúan en el mes de mayo en 708K vs. 722k estimado en términos anualizados, si bien, el dato fue revisado a bastante mejor de lo inicialmente registrado en el mes de abril desde 717K hasta 744k. (ii)Los permisos de construcción sorprenden favorablemente 780K vs. 730k esperado y el registro de abril también es revisado al alza desde 715K hasta 730K. AUSTRALIA.-Indicador adelantado de abril -1,4% vs. -0,2% ant.(revisado a peor desde +0,2%) JAPÓN.- (i) Actas del BoJ: mantienen tipos y políticas monetarias. (ii) Balanza comercial de bienes de mayo - 907.300MJPY vs. –544.400MJPY est vs. –522.300MJPY ant (rev. desde -520.300MJPY), Exportaciones de bienes (a/a) 10,0 vs.9,7 e y 7,9 ant. e Importaciones de bienes (a/a) 9,3 vs. 3,3 e y 8,0 ant. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquín Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas NUEVA ZELANDA.- (i) Balanza por c/c de 1T M NDZ -1.320M vs.-1.145M e. vs. -2.736M ant (ii) Balanza c/c sobre PIB 1T -4,8% vs.-4,6% estimado y -4,0% ant. TURQUIA.- Moody´S mejora el rating del país hasta Ba1 desde Ba2. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española SECTOR CONSTRUCCIÓN.- El Ministerio de Fomento pretende imponer un recorte del 20% en las inversiones de mantenimiento en carreteras. El Ministerio de Fomento quiere revisar el presupuesto dedicado a conservación y mantenimiento de la red de carreteras del Estado, al que se destinan anualmente unos 1.000M.€. Fomento busca un recorte del 20% en esta partida, que se sumaría al ajuste presupuestario aprobado en marzo, que supuso una reducción del 8,6% en el volumen de inversiones. El Ministerio de Fomento adjudicó contratos por importe de 2.698 M.€ en 2011, siendo los mayores contratistas ACS (239 M.€), FCC (238 M.€), Acciona (207 M.€), Ferrovial (195 M.€) y OHL (190 M.€). Impacto: Negativo. 3.- Bolsas europeas KPN (Cierre: 7,94€; Var. Día: +0,63%): Opinión sobre la OPA de América Móvil- Desde que América Movil lanzara la oferta por KPN para alcanzar el 27,7% de participación, la compañía holandesa ha intentado evitar esta adquisición. La oferta es de 8€ por acción con plazo hasta el 27 de junio. Durante este proceso, primero KPN intentó exacerbar su potencial para después dar a entender una posible alianza con 02 Alemania (Telefónica). Respecto a este asunto creemos que no es muy probable, considerando la situación actual de Telefónica a la que no vemos muy preparada para comprar o fusionarse, sino más bien para sacar una parte de su participación en 02 a bolsa. Además, consideramos que existe un elevado riesgo de que el regulador no aprobara la fusión. Actualmente tanto E-Plus (KPN) como O2 (Telefónica) siguen ganando cuota de mercado actuando como fijadores de precio (reduciéndolo) lo que invita a pensar que el regulador no quiere eliminar esta competencia. Menos probable sería todavía una fusión con DT o con Vodafone, donde estamos seguros de que el regulador no lo aprobaría. América Móvil acumulaba una participación del 4,8% a finales de mayo, pero con las últimas compras ya cuenta con el 8,46% de la compañía, comprada a un precio medio de 7,8€/acción, presionando a los accionistas a aceptar la oferta. KPN condena el oportunismo de Slim y dice que explorará opciones estratégicas" para E-Plus, su mayor negocio en el extranjero y el tercer operador más grande de telefonía móvil de Alemania. Por otra parte, el pasado viernes KPN adelantaba que en dos semanas pondrá a la venta su unidad de telefonía móvil belga BASE, en un nuevo intento para bloquear la oferta de América Mövil. Según KPN espera venderlo por 1.600-1.800M€ (5,5x- 6,5x Ebitda), un precio en línea con la última operación al respecto (feb. 2011 en la que France Telecom vendió Orange Suiza a Aper por 6,5x Ebitda). Por el momento no hay potenciales compradores. Únicamente existe una opción para KPN que podría utilizar como píldora venenosa. En Holanda existe una fundación independiente que tiene la responsabilidad de defender KPN de influencias y amenazas que ponga en riesgo su continuidad, independencia e identidad, según el informe anual. Si los miembros de la fundación consideran esta oferta una amenaza, podrían ejercitar la opción de adquirir a KPN acciones preferentes de clase B que se emitirían y diluirían la influencia de America Móvil, dando tiempo a KPN a negociar nuevos acuerdos o nueva posibles ofertas. En nuestra opinión, consideramos esta opción poco probable. En resumen, la cotización de KPN sigue por debajo de los 8€ lo que nos invita a pensar que no aparecerá una contraoferta ni habrá una mejora en la oferta por parte de Slim. Parece que quedan pocas opciones para que KPN bloquee la oferta. En nuestra opinión sería recomendable acudir y aceptar la oferta puesto que en el corto plazo no vemos potencial de que se mejore la oferta y creemos que el precio ofrecido se aproxima mucho al precio objetivo. Impacto: Neutral. RYANAIR (Cierre: 3,98€; Var. Día: +1,69%).- Presenta una oferta de compra por Air Lingus de 700 M.€. Ryanair ha presentado una oferta por la compañía de bandera irlandesa Air Lingus, ofreciendo 700 M.€ ó 1,3€ por acción, lo que implica una prima de 38,3% sobre el último cierre. Air Lingus cerró el año 2011 con un beneficio antes de impuestos de 84 M.€. Ryanair pretende crear una gran aerolíena que pueda competir con los grupos líderes europeos como IAG o Air France KLM y afirma que mantendría las 2 marcas. Sin embargo, Ryanair ya intentó esta operación en 2 ocasiones anteriores, y la integración de ambas compañías fue rechazada por las autoridades de competencia europeas. Impacto: Neutral. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquín Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Materiales +1,95%; Financieras +1,72%; Energía +1,42%. Los peores: Telecomunicaciones -0,21%; Utilities -0,19%; Consumo básico -0,09%. WALGREEN (Cierre 30,09$; Var. Día: -5,9%).- La compañía anunciaba ayer la compra del 45% de Alliance Boots, compañía europea de salud y belleza por 6.700M$ ofreciendo una combinación de efectivo y acciones. Así, 4.000M$ serán abonados en efectivo y el resto en acciones 83.4 millones. Walgreen cuenta con una opción de comprar el resto de la participación en los próximos tres años. El mercado no recibió bien la noticia al considerar que la operación incrementa sustancialmente el endeudamiento de Walgreen en 3.500M$ y la debilidad del mercado europeo, principal mercado de Boots. Su objetivo es beneficiarse del crecimiento en mercados emergentes de Boots así como vender sus marcas más populares (No. 7 y Soltan). El nuevo negocio contaría con 11.000 tiendas en 13 países y 370 centros de distribución a más de 170.00 farmacias, hospitales etc. Además, las sinergias, según la compañía, ascenderían a 100-150M$ el primer año para alcanzar 1.000M$ en 2016. Por otra parte la compañía también presentaba sus resultados trimestrales con unas ventas comparables que retrocedían - 2,6%, un BPA en línea 0,63$ vs. 0,62$ e. y un aumento del dividendo en un 22% hasta 0,275$/acción. Actividad: Parafarmacia. FedEx (Cierre: 91,01$; Var. Día: +2,82%).- Los resultados trimestrales de la compañía mostraban un incremento de sus ingresos hasta 11.000M$ (+4%) vs. 11.130M$ esperado según consenso de Reuters y un BPA 1,99$ (+3%) vs. 1,92$ e.. De cara al próximo trimestre espera un beneficio por acción en el rango 1,45$/1,6$ lo que se situó por debajo de la estimación del mercado (1,7$/acc.) y para el conjunto de su ejercicio fiscal espera alcance el rango 6,9-7,4$/acción puesto que se enfrentará a un incremento de sus costes debido al pago de pensiones a sus empleados. Actividad: Mensajería. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquín Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.