BolsasEuropaSuben1%ImpulsadasFedChicago

•

0 recomendaciones•59 vistas

El documento resume las noticias económicas más relevantes del día, incluyendo: 1) El indicador IFO alemán descendió más de lo esperado mientras que la emisión de deuda alemana se realizó a tipos negativos. 2) Las hipotecas en España descendieron un 25.4% interanual y el PIB español de 2011 fue revisado a la baja. 3) El BCE continuará estudiando la compra de deuda soberana pero lleva 5 meses sin realizar compras bajo su programa SMP.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a BolsasEuropaSuben1%ImpulsadasFedChicago

Similar a BolsasEuropaSuben1%ImpulsadasFedChicago (20)

Más de Bankinter_es

Más de Bankinter_es (20)

BolsasEuropaSuben1%ImpulsadasFedChicago

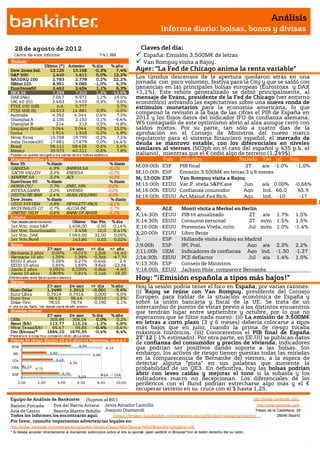

- 1. Análisis Informe diario: bolsas, bonos y divisas 28 de agosto de 201 2 Claves del día: Cierre de este informe: 7:41 AM España: Emisión 3.500M€ de letras Bolsas Van Rompuy visita a Rajoy. Último (*) Anterior % día % año Dow Jones Ind. 13.125 13.158 -0,3% 7,4% Ayer: “La Fed de Chicago anima la renta variable” S&P 500 1.410 1.411 0,0% 12,2% NASDAQ 100 2.783 2.778 0,2% 22,2% Los tímidos descensos de la apertura quedaron atrás en una Nikkei 225 8.991 9.085 -1,0% 6,3% jornada con poco volumen, festiva para la City y que se saldó con EuroStoxx50 2.462 2.434 1,1% 6,3% ganancias en las principales bolsas europeas (Eurostoxx y DAX IBEX 35 7.399 7.310 1,2% -13,6% +1,1%). Este rebote generalizado se debió principalmente, al DAX (Ale) 7.047 6.971 1,1% 19,5% mensaje de Evans, presidente de la Fed de Chicago (ver entorno CAC 40 (Fr) 3.463 3.433 0,9% 9,6% económico) avivando las expectativas sobre una nueva ronda de FTSE 100 (GB) n.d. 5.777 3,7% estímulos monetarios para la economía americana, lo que FTSE MIB (It) 15.013 14.881 0,9% -0,5% Australia 4.362 4.344 0,4% 7,5% compensó la revisión a la baja de las cifras el PIB de España en Shanghai A 2.156 2.153 0,1% -6,4% 2011 y los flojos datos del indicador IFO de confianza alemana. Shanghai B 214 213 0,5% -0,8% WS contagiado de este optimismo abrió al alza aunque cerró con Singapur (Straits) 3.044 3.044 0,0% 15,0% saldos mixtos. Por su parte, tan sólo a cuatro días de la Corea 1.914 1.918 -0,2% 4,8% aprobación en el Consejo de Ministros del nuevo marco Hong Kong 19.758 19.799 -0,2% 7,2% regulatorio para el sistema financiero español, el mercado de India (Sensex30) 17.681 17.679 0,0% 14,4% deuda se mantuvo estable, con los diferenciales en niveles Brasil 58.111 58.426 -0,5% 2,4% México 39.973 40.211 -0,6% 7,8% similares al viernes (503pb en el caso del español y 435 p.b. el * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. italiano), mientras que el € cedió algo de terreno (1,249$). Mayores subidas y bajadas País Indicador Periodo Tas (e) Ant. Ibex 35 % diario % diario Hora M;09:00h ESP PIB final 2T a a/a -1.0% -1,0% GAMESA 4,9% BANKIA SA -3,1% Tas SACYR VALLEH 3,5% ENDESA -0,7% M;10:00h ESP Emisión 3.500M€ en letras 3 y 6 meses MAPFRE SA 3,3% ACS -0,3% a M; 13:00h ESP Van Rompuy visita a Rajoy EuroStoxx 50 % diario % diario NOKIA OYJ 7,7% ENEL SPA 0,2% M;15:00h EEUU Var.P. vivda.S&P/Case Jun a/a 0.00% -0.66% INTESA SANPA 3,0% VIVENDI 0,2% M;16:00h EEUU Confianza cosumidor sCaseShiller Ago Ind. 66.0 65.9 DEUTSCHE BAN 2,4% ASML HOLDING 0,3% M;16:00h EEUU Act.Manuf.Fed Rich. Ago Ind. -10 -17 Dow Jones % diario % diario CISCO SYSTEM 0,8% HEWLETT-PACK -2,1% J MCDONALDS CO 0,7% ALCOA INC -1,7% X; ALE Monti visita a Merkel en Berlín l UNITED TECH 0,6% BANK OF AMER -1,1% X;14:30h EEUU PIB t/t anualizado 2T a/a 1.7% 1.5% Futuros *Var. desde cierre no cturno . Último Var. Pts. % día X;14:30h EEUU Consumo personal 2T m/m 1.5% 1.5% 1er.Vcto. mini S&P 1.406,00 -2,00 -0,14% X;16:00h EEUU Preventas Vivda. m/m Jul m/m 1.0% -1.4% 1er Vcto. EuroStoxx50 2.458 10,0 0,41% 1er Vcto. DAX 7.045,00 32,00 0,00% X;20:00h EEUU Libro Beige 1er Vcto.Bund 143,80 0,03 0,02% J; ESP Hollande visita a Rajoy en Madrid Bonos J;9:00h ESP IPC Prel. Ago a/a 2.3% 2.2% 27-ago 24-ago +/- día +/- año Alemania 2 años 0,00% -0,01% 1,2pb -14,40 J;11:00h UEM Indicadores de confianza Ago Ind. -1.30 -1.27 Alemania 10 años 1,35% 1,36% -0,3pb -47,70 J;14:30h EEUU PCE deflactor Jul a/a 1.4% 1.5% EEUU 2 años 0,26% 0,27% -0,4pb 2,4 EEUU 10 años 1,65% 1,69% -3,6pb -22,56 V;13:30h ESP Consejo de Ministros Japón 2 años 0,092% 0,100% -0,8pb -4,40 V;16:00h EEUU Jackson Hole: comparece Bernanke Japón 10 años 0,809% 0,81% 0,1pb -18,30 Diferenciales renta fija en punto s básico s Divisas Hoy: “¡Emisión española a tipos más bajos!” 27-ago 24-ago +/- día % año Hoy la sesión podría tener el foco en España, por varias razones: Euro-Dólar 1,2499 1,2512 -0,001 -3,6% (i) Rajoy se reúne con Van Rompuy, presidente del Consejo Euro-Libra 0,7914 0,7914 0,000 -5,0% Euro-Yen 98,43 98,44 -0,010 -1,2% Europeo, para hablar de la situación económica de España y Dólar-Yen 78,55 78,74 -0,190 2,1% sobre la unión bancaria y fiscal de la UE. Se trata de un +/- día: en pb; %año : Var. desde cierre de año anterio r intercambio de puntos de vistas previo a los distintos encuentros Materias primas que tendrán lugar entre septiembre y octubre, por lo que no 27-ago 24-ago % día % año CRBs 305,89 306,04 0,0% 0,2% esperamos que se filtre nada nuevo. (ii) La emisión de 3.500M€ Brent ($/b) 113,77 115,14 -1,2% 5,8% en letras a corto plazo (3 y 6 meses) debería colocarse a tipos West Texas($/b) 95,47 95,85 -0,4% -3,4% más bajos que en julio, cuando la prima de riesgo tocaba Oro ($/onza)* 1664,10 1670,55 -0,4% 6,4% máximos históricos. (iii) Conoceremos el PIB final de España * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) 2T´12 (-1% estimado). Por otra parte, en EE.UU se publican datos de confianza del consumidor y precios de vivienda, indicadores 4,96 POR 8,15 que podrían ser positivos dando soporte a las bolsas. Sin IRL 2,50 6,86 embargo, los activos de riesgo tienen puestas todas las miradas ITA 3,13 en la comparecencia de Bernanke del viernes, a la espera de 4,36 detectar alguna “pista” en sus palabras que aumente la 0,19 FRA 0,71 probabilidad de un QE3. En definitiva, hoy las bolsas podrían ESP 3,75 2A 10A abrir con leves caídas y mejorar el tono si la subasta y los 5,03 indicadores macro no decepcionan. Los diferenciales de los 0,00 2,00 4,00 6,00 8,00 10,00 periféricos con el Bund podrían estrecharse algo más y el € recuperar terreno en su cruce con el $ hasta 1,25. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Castrillo 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ALEMANIA.- (i)IFO descendió más de lo que se esperaba en el mes de agosto, al situarse en 102,3 frente a 102,7 esperado y 103,2 anterior. La opinión acerca de la situación actual empeora desde 111,5 hasta 111,2, si bien es cierto que supera la cifra estimada de 110,8. Por el contrario, la valoración de las expectativas es inferior a lo esperado, al caer desde 95,5 hasta 94,2 frente a 95,0 esperado.(ii) Emitió 1.975m€ en letras a 12 meses a tipos medios negativos -0,0246% vs. -0,0540% anterior y bid to cover 2x vs. 2,3x anterior. (iii) El Ministro de Finanzas se reunió con su homólogo francés Pierre Moscovici. Ambos ministros han acordado crear un grupo de trabajo que deberá ir dando forma a la unión fiscal y bancaria en la UEM. (iv) Confianza Consumidor GfK septiembre: 5.9 vs. 5.8 e. y 5.9 anterior. ESPAÑA.- (i) Las hipotecas sobre viviendas en el mes de junio (a/a) se redujeron -25,4% vs. -30,5% el mes anterior. El importe medio de las hipotecas sobre viviendas asciende a 107.507 €, un 2,6% menos que en junio de 2011 y un 6,3% más que en mayo de este año. En términos acumulados del primer semestre, el número de hipotecas registra un descenso de -37,5%. (ii) El INE ha revisado en tres décimas el crecimiento en términos reales del Producto Interior Bruto (PIB) del año 2011, que pasa del 0,7% difundido el pasado febrero al 0,4%, y el del año 2010, que se ha corregido dos décimas a la baja, con lo que se sitúa en el -0,1%, frente al -0,3%. Las variaciones anuales del PIB correspondientes a los años 2008 y 2009, sin embargo, permanecen inalteradas en el -3,7% y 0,9%, respectivamente. La tasa de crecimiento real del PIB español en el año 2011 se ha revisado tres décimas a la baja como consecuencia de la menor aportación de la demanda externa (de 2,5 a 2,3 puntos) y de una contribución más negativa al crecimiento agregado de la demanda nacional (de -1,7 a -1,9). BCE.- (i) Lleva más de cinco meses consecutivos (24 semanas) sin comprar bonos en su programa de compra de activos (SMP). (ii) Un miembro alemán del comité ejecutivo del BCE aseguró que en la reunión del próximo 6 de septiembre estudiarán los detalles de la compra de deuda de los países de la Eurozona con problemas. (iii) Asmussen, miembro alemán del Comité Ejecutivo del BCE ha afirmado que se están perfilando los detalles técnicos y operativos del nuevo programa de compra de deuda del BCE y que el tema se tratará en la reunión del 6 de septiembre. No obstante, en el discurso insiste en el hecho de que el BCE no puede costear los errores de la política presupuestaria y que el FEEF / MEDE debería actuar antes que el BCE. GRECIA.- Un portavoz de la Comisión Europea ha declarado que la troika visitará Atenas a principios de septiembre para realizar el informe sobre el progreso de las reformas en el país heleno y decidir si se concede algún aplazamiento sobre los acuerdos del rescate (Samaras ha solicitado dos años más para cumplir con el objetivo de déficit). Sin embargo, no pueden asegurar que dicho informe esté listo para septiembre, por lo que se podría retrasar hasta octubre, lo que implica que no estaría disponible para el Eurogrupo del 14 y 15 de septiembre. EE.UU.- (i) Fed de Dallas, actividad manufacturera (agosto) -1,6 vs. -6,5 esperado y -13,2 anterior. (ii)El presidente de la reserva Federal de Chicago, Charles Evans, dijo que es necesaria una nueva ronda de Quantitative Easing para lograr reducir el desempleo americano (Tasa de paro 8,3%) y que las condiciones económicas justifican mantener los tipos de interés próximos a cero y aplicar nuevos estímulos monetarios hasta que la tasa de paro se reduzca hasta 7%. SUIZA.- (i) Los precios de producción industrial retrocedieron en julio (m/m)-1,1% vs. -0,6% esperado y +0,2% anterior. a/a -1,1% vs. -0,6% estimado y +0,4% anterior. (ii) Ventas minoristas de julio m/m sorprendieron favorablemente, situándose en +0,3% vs. +0,1% esperado y -0,3% anterior (revisado desde -0,4%). En tasa interanual +2,4% vs.+1,7% esperado y +1,0% vs.+1,7% esperado y +1,0% ant (revisado desde +0,9%). AUSTRALIA.- Las ventas de viviendas nuevas cayeron un 5,6% en julio frente a la subida de +2,8% registrada el mes anterior. ISRAEL.- Mantiene tipos en 2,25% ( vs. 2,25% esperado y anterior). Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española TELEFONICA (Neutral, P. Objetivo: 15,10€; Cierre: 10,29€; Var. Día: +0,88%): Una decisión del regulador impulsa la captación de clientes en julio.- Anatel, regulador brasileño, decidió hace unos meses presionar a las cuatro operadoras principales de telefonía móvil para que diseñaran un plan que mejorara la calidad, lo que finalmente desembocó en que Anatel prohibiera la venta de tarjetas SIM (nuevos clientes) a las tres principales rivales de Telefónica durante 10 días. Así, julio ha sido un buen mes para Vivo que duplicó sus altas hasta 460.000 clientes mientras que todos sus rivales empeoraron sustancialmente. Impacto: Positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas 3.- Bolsas europeas EADS (Cierre: 29,63€; Var. Día: +0,15%): Gana un pedido de 7.000M$.- Las Líneas Aéreas de Filipinas encargan a Airbus un pedido de 10 aviones de largo recorrido A330-300 y 44 aviones de la familia A321, con entrega a partir de 2013. En las negociaciones Airbus batió a Boeing, a pesar de que la última contaba en las negociaciones con la diplomacia norteamericana, que apoyó a Filipinas en un reciente conflicto con China. La aerolínea asiática planea comprar un total de 100 nuevos aviones a lo largo de los próximos 5-7 años por lo que seguirá en negociaciones con ambas compañías. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Tecnología +0,21%; Utilities +0,18%; Consumo básico +0,08%. Los peores: Materiales -0,64%; Telecomunicaciones -0,5%; Industriales -0,28%. Ayer presentaron (BPA real vs esperado según consenso Bloomberg de las compañías más importantes): Tiffany (0,72 vs. 0,733$ e.). Hoy presentan (compañías más relevantes; BPA esperado según consenso Bloomberg): Heinz (0,799$ e.). Hasta el momento han publicado 491 compañías del S&P500 con un variación media del BPA ajustado de -0,4% frente al -1,5% esperado para 2T’12 al inicio de la temporada. El 66,7% ha sorprendido positivamente, el 11,0% sin sorpresas y el 22,3% se ha quedado por debajo de las expectativas. M&T BANK (Cierre: 89,82$; Var. Día: +4,6%).- La entidad financiera anunciaba ayer la adquisición de Hudson City Bancorp por 3.700M$. El acuerdo establece que M&T abonará el 60% en acciones y el 40% en efectivo, lo que representa una prima del 12% con respecto al cierre del viernes. Hudson, especializada en financiación minorista, está presente con 135 sucursales en Nueva Jersey y en el resto de Nueva York, así como en Fairfield (Connecticut), lo que evita duplicidades en su red de oficinas. Tras la operación, M&T espera reducir el endeudamiento de Hudson en 13.000M$ y contar con aproximadamente 25.000M$ en depósitos y 28.000M$ en préstamos. Actividad: Banca. IBM (Cierre: 195,69$; Var. Día: -1,05%).- Adquirirá la firma especializada en software de administración de recursos humanos Kenexa por 1.300M$. La oferta de 46$/acción supone ofrecer una prima del 42,5% con respecto al cierre del viernes. Con este movimiento IBM trata de competir con Oracle y SAP que ya realizaron operaciones similares en 2011. Actividad: Tecnología. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.