Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (20)

Similar a Informe de análisis 25.09.2012

Similar a Informe de análisis 25.09.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 25.09.2012

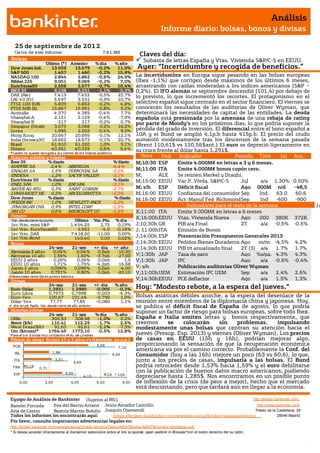

- 1. Análisis Informe diario: bolsas, bonos y divisas 25 de septi embr e de 201 2 Cierre de este informe: 7:41 AM Claves del día: Bolsas Subasta de letras España y Vtas. Vivienda S&P/C-S en EEUU. Último (*) Anterior % día % año Dow Jones Ind. 13.559 13.579 -0,2% 11,0% Ayer: “Incertidumbre y recogida de beneficios.” S&P 500 1.457 1.460 -0,2% 15,8% NASDAQ 100 2.844 2.862 -0,6% 24,9% La incertidumbre en Europa sigue pesando en las bolsas europeas Nikkei 225 9.051 9.069 -0,2% 7,0% (Ibex -1,1%) que corrigen desde máximos de los últimos 6 meses, EuroStoxx50 2.558 2.577 -0,7% 10,4% arrastrando con caídas moderadas a los índices americanos (S&P – IBEX 35 8.138 8.231 -1,1% -5,0% 0,2%). El IFO alemán se septiembre descendió (101,4) por debajo de DAX (Ale) 7.413 7.452 -0,5% 25,7% lo previsto, lo que incrementó los recortes. El protagonismo en el CAC 40 (Fr) 3.497 3.531 -0,9% 10,7% FTSE 100 (GB) 5.839 5.853 -0,2% 4,8% selectivo español sigue centrado en el sector financiero. El viernes se FTSE MIB (It) 15.867 15.991 -0,8% 5,2% conocerán los resultados de las auditorias de Oliver Wyman, que Australia 4.370 4.385 -0,4% 7,7% determinará las necesidades de capital de las entidades. La deuda Shanghai A 2.121 2.129 -0,4% -7,9% española está presionada por la amenaza de una rebaja de rating Shanghai B 217 217 -0,2% 0,7% por parte de Moody’s en los próximos días, lo que podría suponer la Singapur (Straits) 3.075 3.068 0,2% 16,2% Corea 1.995 2.003 -0,4% 9,3% pérdida del grado de inversión. El diferencial entre el bono español a Hong Kong 20.667 20.695 -0,1% 12,1% 10A y el Bund se amplió 4,1p.b hasta 415p.b. El precio del crudo India (Sensex30) 18.662 18.673 -0,1% 20,7% aumentó modestamente tras los descensos de la semana pasada Brasil 61.910 61.320 1,0% 9,1% (Brent 110,61$ vs 110,56$ant.) El euro se depreció ligeramente en México 40.561 40.339 0,6% 9,4% su cruce frente al dólar hasta 1,291$. * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas Hora País Indicador Periodo Tasa (e) Ant. Ibex 35 % diario % diario Hora M;10:30 ESP Tasa Emite 4.000M€ en letras a 3 y 6 meses. MAPFRE SA 2,4% ABENGOA -4,4% ENAGAS SA 1,5% FERROVIAL SA -3,2% M;11:00 ITA Emite 4.000M€ bonos cupón cero. ENDESA 1,2% SACYR VALLEH -3,1% M; ALE Se reúnen Merkel y Draghi. EuroStoxx 50 % diario % diario M;15:00 EEUU Var.P. Vivda. S&P/C-S Jul a/a 1.30% 0.50% ENEL SPA 1,0% ENI SPA -3,1% BAYER AG-REG 0,3% SAINT GOBAIN -2,7% M; h s/h ESP Déficit fiscal Ago 000M n/d -48,5 LVMH MOET HE 0,2% ARCELORMITTA -2,3% M;16:00 EEUU Confianza del consumidor Sep Ind. 63.0 60.6 Dow Jones % diario % diario M;16:00 EEUU Act. Manuf Fed Richmond Sep Ind -600 -900 PFIZER INC 1,0% HEWLETT-PACK -2,2% h JPMORGAN CHA 0,9% INTEL CORP -1,5% h Indicadores para el resto de la semana Jm 3M CO 0,6% MICROSOFT CO -1,5% X;11:00 ITA Emite 9.000M€ en letras a 6 meses u Futuros *Var. desde cierre no cturno . Último Var. Pts. % día X;16:00h EEUU Vtas. Vivienda Nueva Ago 000 380K 372K lm 1er.Vcto. mini S&P 1.454,25 2,75 0,19% J;10:30h GB PIB a/a Final 2T a/a -0.5% -0.5% 1er Vcto. EuroStoxx50 2.551 -4,0 -0,16% J; 11:00hITA Emisión de Bonos 1er Vcto. DAX 7.418,50 -11,00 0,00% 1er Vcto.Bund 140,40 0,03 0,02% J;14:00h ESP Presentación Presupuestos Generales 2013 Bonos J;14:30h EEUU Pedidos Bienes Duraderos Ago m/m -4.5% 4.2% 24-sep 21-sep +/- día +/- año J;14:30h EEUU PIB t/t anualizado final 2T (3) a/a 1.7% 1.7% Alemania 2 años 0,04% 0,04% 0,5pb -10,30 Alemania 10 años 1,56% 1,60% -3,7pb -27,00 V;1:30h JAP Tasa de paro Ago %s/pa. 4.3% 4.3% EEUU 2 años 0,26% 0,26% 0,0pb 1,9 V;1:30h JAP IPC Ago a/a -0.6% -0.4% EEUU 10 años 1,71% 1,75% -4,3pb -16,68 Japón 2 años 0,096% 0,096% 0,0pb -4,00 V; s/h Publicación auditorias Oliver Wyman Japón 10 años 0,791% 0,80% -1,0pb -20,10 V;11:00h UEM Estimación IPC UEM Sep a/a 2.4% 2.6% Diferenciales renta fija en punto s básico s Divisas V;14:30h EEUU PCE deflactor Ago a/a 1.5% 1.3% Euro-Dólar 24-sep 1,2931 21-sep 1,2980 +/- día -0,005 % año -0,2% Hoy: “Modesto rebote, a la espera del jueves.“ Euro-Libra 0,7973 0,7998 -0,003 -4,3% Euro-Yen 100,67 101,46 -0,790 1,0% Bolsas asiáticas débiles anoche, a la espera del desenlace de la Dólar-Yen 77,77 77,85 -0,080 1,1% reunión entre miembros de la diplomacia china y japonesa. Hoy, +/- día: en pb; %año : Var. desde cierre de año anterio r se publica el déficit fiscal de España de agosto, lo que podría Materias primas suponer un factor de riesgo para bolsas europeas, sobre todo Ibex. 24-sep 21-sep % día % año CRBs 305,93 308,98 -1,0% 0,2% España e Italia emiten letras y bonos respectivamente, que Brent ($/b) 110,41 112,29 -1,7% 2,6% creemos se colocarán sin problemas, impulsando West Texas($/b) 91,63 92,61 -1,1% -7,3% modestamente unas bolsas que centran su atención hacia el Oro ($/onza)* 1764,45 1773,10 -0,5% 12,8% * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres jueves (Presup. Esp. 2013) y viernes (Oliver Wyman). Los precios Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) de casas en EEUU (15h y 16h), podrían mejorar algo, POR 5,06 proporcionando la sensación de que la recuperación económica 7,10 1,98 americana va por el camino correcto. Probablemente la Conf. del IRL 6,65 Consumidor (hoy a las 16h) mejore un poco (63 vs 60,6), lo que, ITA 2,21 3,49 junto a los precios de casas, impulsaría a las bolsas. El Bund FRA 0,18 0,71 podría retroceder desde 1,53% hacia 1,59% y el euro debilitarse 3,00 con la publicación de buenos datos macro americanos, pudiendo ESP 2A 10A 4,13 depreciarse hasta 1,285$. Nos encontramos en un posible punto 0,00 2,00 4,00 6,00 8,00 de inflexión de la crisis (de peor a mejor), hecho que el mercado está descontando, pero que tardará aún en llegar a la economía. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Castrillo 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ALEMANIA.- (i) El Indicador de Confianza IFO en septiembre descendió a 101,4 vs 102,5 esp. vs 102,3 ant., situándose en el nivel más bajo desde marzo de 2010. La componente de expectativas pasa de 102,6 en abril a 93,2 en sept., lo que indica que la economía alemana estaría formalmente en contracción. (ii) En la emisión de ayer colocó sólo 1.173M€ de los 3.000M€ previstos en letras a 12 meses, a una rentabilidad media de -0,018% vs -0,025% de la subasta anterior, con bid to cover 5,1x vs 2,0x en la subasta anterior. El Tesoro Alemán retuvo nada menos que el 60% de la emisión, lo que explica el alto ratio bid to cover y permite pensar que la emisión fue muy floja en términos de demanda, de manera que se cerró artificialmente con el apoyo del propio Tesoro. FRANCIA.- (i) Emitió ayer 6.800M€ en letras a varios plazos, cubriendo el objetivo establecido. Emitió 3.798M€ en letras a 3 meses, a un tipo medio de -0,016% y un bid to cover de 2,88x, 1.698M€ en letras a 6 meses a un tipo medio de -0,006% con un bid to cover de 4,37x y 1.269M€ en letras a 12 meses a un tipo medio de +0,006% con un bid to cover de 2,86x. (ii) El Indicador de Confianza Empresarial de septiembre repitió en 90 vs 89 esperado. GRECIA.- El diario alemán Der Spiegel cifró el lunes la necesidad de de ahorro de la economía griega en 20.000M€, el doble de lo hasta ahora presupuestado, según fuentes de la Troika. Lo que supondría un duro obstáculo para que el país siga recibiendo ayuda del segundo plan de rescate. JAPÓN.- El Indicador de Confianza de pequeñas empresas de septiembre publicado esta mañana mejora con respecto al mes anterior aunque sigue en terreno de contracción: 45,1 vs 44,8 anterior. BRASIL.- Aumenta Confianza del Consumidor de septiembre a 122,1 vs 120,4. CHINA.- Indicador Adelantado de agosto 240,4 vs 236,4 ant. suponiendo una mejora en tasa intermensual de +1,7% vs +0,6% en el mes anterior. Se trata de un dato positivo para la economía china. ALEMANIA.- Confianza Consumidor Gfk, oct., publicado hoy a primera hora: 5,9 vs 5,9 esperado vs 5,9 ant. No es un mal registro teniendo en cuenta el debilitamiento de la economía germana. FED.- Williams dice que la Fed actuará con el QE3 durante todo 2013 y que lo cerrará antes de que termine 2014. Es bastante tiempo comprando 40bn/mes… en combinación con un Twist por 45bn/mes que aún está operativo. Indica que la Fed está dispuesta a respaldar la economía americana con medidas monetarias hasta donde y cuándo sea preciso. BUBA.- Weidmann, su gobernador, ha encargado a los servicios jurídicos del Buba que estudien la legalidad del OMT (el programa de compra de bonos del BCE que sustituirá al SMP). Parece altamente improbable que se determine que pueda ser ilegal, ya que ha sido analizado previamente por los servicios jurídicos del BCE. ISRAEL/IRÁN.- Ahmadinejad, el presidente iraní, dice que Israel debe ser eliminado. Teniendo en cuenta que Netanyahu, el presidente isralí, dijo que, según el Mossad, a los iraníes les faltan sólo 6/8 meses para tener operativa una bomba atómica, parece que la cuestión a estas alturas no es si habrá intervención militar en Irán, sino cuándo y si se hará con cobertura americana o no. Este una de las 2 variables imponderables que hoy tenemos (la otra es el conflicto chino-japonés, pero nos parece menos amenazador). Ahmadinejad habla en la Asamblea General de la ONU mañana, lo que podría introducir cierto “ruido geoestratégico”. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española OHL (Cierre: 19,50€; Var. Día: -0,28%): Los bonistas de la compañía aprueban la venta de las concesiones de Brasil.-. Las asambleas de bonistas de OHL han dado el visto bueno a la venta de las concesiones en Brasil al grupo Abertis, renunciando al ejercicio de sus facultades o derechos vinculados a las limitaciones de ventas de activos. En virtud de la operación, Abertis y Brookfield adquirirán el 51 y el 49%, respectivamente, de Partícipes de Brasil mediante la entrega a OHL de un 10% de acciones de Abertis, la asunción de deuda por valor de 504 millones y el pago de 10,7 M.€. Estos acuerdos suponen un paso más hacia el cierre de la transacción, que aún requiere del visto bueno de las autoridades reguladoras y de competencia. La operación contribuirá a reducir el endeudamiento de OHL le dotará de recursos adicionales para invertir en otros activos más rentables. Impacto: Positivo. BBVA (Comprar, Cierre: 6,47€; Var. Día: -1,22%): Nueva emisión de bonos.- La entidad cerraba ayer una emisión de 1.000M€ en bonos senior vencimiento 2014 con cupón 3,625% a midswap + 325 p.b vs. 380 p.b en la anterior. El 80% entre inversores extranjeros. A pesar de esto, la colocación fue algo débil debido a una cierta saturación de “papel español” en los últimos días (el mismo BBVA emitió también la semana pasada) y al hecho de haberse colocado unos 20 p.b. por encima de secundario. Impacto: Neutral. BANCO SANTANDER (Neutral, Cierre: 6,17€; Var. Día: -1,28%): Hoy se fija el precio de salida a bolsa de Santander México.- Santander puso a la venta el 24,9% de su filial mexicana con un valor máximo de 13.708M€ y una horquilla de 29-33,5 pesos mexicanos. En consecuencia, hoy se conocerá el precio definitivo de la oferta, Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas previsiblemente tras el cierre del mercado en EE.UU. Según algunas fuentes se habrían recibido órdenes por 6.000M$ con lo que la colocación tendría sobredemanda aproximada de 1,5x. Además del precio final, se debe fijar el % que se adjudicará entre institucionales y minoristas, previsiblemente 70%-30% respectivamente. Impacto: Positivo. TELEFONICA (Neutral, P.Objetivo: 15,1€; Cierre: 11,25€; Var. Día: -0,84%): Ofrecerá incentivos para acudir a la OPV de su filial alemana.- Tras conocerse que la operadora tratará de sacar a bolsa entre el 10% y 20% de su filial alemana con el objetivo de captar 1.500M€-2.000M€ parece que está considerando ofrecer como incentivo un alto dividendo para los accionistas de 02 Alemania, que supondría el 90% del beneficio. Impacto: Neutral. 3.- Bolsas europeas NOKIA (Neutral, Cierre: 2,10€; Var. Día: -0,47%): Presenta dos nuevos teléfonos.- La compañía ha presentado dos nuevos teléfonos de gama media con pantalla táctil. Se trata de los modelos Asha 308 y Asha 309 que tendrán un precio de venta de unos 99$ (más impuestos) y estarán a la venta en el 4T’12. Así, Nokia tratará de ganar cuota de mercado en un segmento que había quedado algo olvidado por el éxito de los smartphones. Impacto: Positivo. TELEKOM AUSTRIA (Cierre: 6,14€; Var. Día: -3,84%): Recorta dividendo.- La compañía anunciaba ayer que recortaba su dividendo 2012 hasta 0,05€/acción desde 0,38€/acción y que lo mantendrá en ese nivel (0,05€/acc.) también en 2013. Así, Telekom Austria, al igual que otras operadoras como Telefónica, prioriza la flexibilidad y especialmente con este movimiento trata de evitar la pérdida del grado de inversión en su calificación crediticia. La operadora mantiene sus perspectivas 2012 que ya rebajó hace un mes y presenta una caída de -24% desde que Carlos Slim anunciara su intención de adquirir el 26% de la compañía austriaca. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Utilities +0,99%; Telecomunicaciones +0,23%; Consumo básico +0,19%. Los peores: Tecnología -0,84%; Energía -0,52%; Materiales -0,45%. FACEBOOK (Cierre: 20,79$; Var. Día: -9%).- Las acciones de la red social retrocedieron ayer un -9% tras conocerse el precio objetivo según la revista financiera Barron´s, que lo sitúa en 15$/acc., asimismo recomienda No Comprar el valor por estar sobrevalorado 24 veces según los ingresos estimados para la compañía en 2013. Barron´s insiste en la dificultad de Facebook para adaptarse al creciente uso de los dispositivos móviles y para generar ingresos por bublicidad, además de los elevados costes que han supuesto las compensaciones en acciones a los empleados. La revista financiera coincide en muchos de los argumentos que desde Análisis publicábamos el pasado 13 de septiembre, cuando establecimos el rango razonable de entrada en 11/16$/acc. (Adjuntamos Nota de Facebook al final de este informe). Por otra parte, Facebook volvió a cometer un fallo en la gestión o violación de la privacidad de sus usuarios, al hacerse públicos algunos mensajes privados enviados en 2007,2008, 2009 y otros más recientes. Esto supone que información de carácter privado aparecía publicada en el apartado denominado “biografías”. La compañía se defiende diciendo que el fallo no es de la red social sino que se trata de una confusión de los usurarios y que esos mensajes siempre fueron públicos. Actividad: Redes Sociales. CATERPILLAR (Cierre: 90,87$; Var. Día: -0,93%).- Ha revisado a la baja sus previsiones de BPA para 2015 desde 15/20$ hasta 12/18$ debido a la ralentización económica mundial y especialmente por, el deterioro de la venta de maquinaria en China y Australia y por el debilitamiento del sector minero. La compañía se está viendo muy afectada por la caída de los precios del carbón y del hierro que ha llevado a muchos de sus clientes a frenar sus inversiones en maquinaria. Además, Caterpillar adquirió el año pasado Bucyrus International (empresa fabricante de equipos de minería) por 7.600M$ cuando esperaba que la operación generase un beneficio adicional de hasta 20$/acc. en 2015. Actividad: Fabricante de maquinaria. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis 13 sep. 2012 Nota compañía: Facebook Facebook: Nada ha cambiado y los riesgos continúan presionando a la baja; establecemos rango razonable de entrada en 11/16$. Como advertimos en nuestra nota especial publicada el 28 de mayo de 2012 (adjunta a continuación) el precio de salida a bolsa en la OPV (38$/acc.) nos parecía elevado y muy difícil de justificar. No nos equivocábamos entonces y nos reafirmamos con más contundencia ahora, a la vista de los recientes acontecimientos. Recomendamos mantenerse al margen del valor o Vender si se tuviera en cartera. Desde su salida a bolsa ha caído aproximadamente -50% (cierre 12 de septiembre: 20,93$), a pesar de lo cual creemos que aún se encuentra en niveles superiores a los que sería aceptable tomar posiciones… caso de querer hacerlo, algo que, insistimos, no recomendamos. En nuestra opinión y tal como se explica más adelante en esta nota, el rango de entrada en el valor no debería ser superior a 11$/acc. / 16$/acc. En esta nota ofrecemos, brevemente, nuestra visión estratégica sobre la compañía y, a continuación, identificamos el rango de entrada que, en todo caso, representaría el máximo aceptable para tomar posiciones en el valor. Primero, desde una perspectiva estratégica identificamos cuatro riesgos que creemos continuarán presionando a la baja su cotización: (i) Cifras débiles.- Los resultados 2T´12 fueron decepcionantes: Ebitda negativo de -604M$ (vs. +491M$ 1T´12), pérdida neta (BNA) de -157M$ (vs.+205M$ 1T´12) y BPA -0,08$ (vs +0,11$ esperado y +0,09$ 1T´12). Aunque los ingresos presentaron un mejor comportamiento (ventas 2T’11 de 1.180M$; +32%), el mayor escollo de la cuenta de resultados fue el fuerte incremento de los costes operativos, que prácticamente se triplicaron (desde 488M$ hasta 1.927M$). Sin embargo, este incremento de costes tiene una explicación singular y pensamos que no volverá a repetirse, ya que se trata de costes derivados de las compensaciones a empleados (1.300M$) como consecuencia de la salida a bolsa de la compañía. El importe de dichas compensaciones se encuentra distribuido, en lo que a clasificación contable se refiere, entre distintas partidas contables. Las más relevantes son los gastos por I+D (705M$ vs. 99M$ en 2T11) y en Marketing (392M$ vs. 96M$ en 2T11). El gráfico siguiente muestra la dimensión de estas compensaciones en cada trimestre y, particularmente, en el 2T. Investigación y Desarrollo Marketing y Ventas 100% 90% 80% 70% 33% 60% 60% 50% 12% 12% 40% 11% 9% 30% 14% 11% 11% 11% 11% 12% 11% 20% 9% 9% 10% 7% 8% 7% 9% 9% 0% 2T´11 3T´11 4T´11 1T´12 2T´12 2T´11 3T´11 4T´11 1T´12 2T´12 2T´11 3T´11 4T´11 1T´12 2T´12 Resto de gastos Gastos por compensación en acciones + impuestos sb/ remuneraciones en acciones Bankinter Análisis (sujetos al RIC): http://broker.bankinter.com/ Analista principal de esta nota: Ana de Castro Eva del Barrio Ramón Forcada http://www.bankinter.com/ Beatriz Martín Jesús Amador Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes disponibles en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf "open weblink in Browser" con el botón derecho de su ratón. * Si desea acceder directamente al disclaimer seleccione sobre el link la opción

- 5. Análisis 13 sep. 2012 Nota compañía: Facebook En nuestra opinión, teniendo en cuenta el cargo por las compensaciones a empleados devengadas el 2T´12, parece bastante improbable que la compañía consiga alcanzar los resultados estimados por el consenso de Bloomberg. No obstante, en esta nota, tomamos como referencia dichas estimaciones como se explica en el apartado (iii). (ii) La compañía sigue teniendo serias dificultades para generar ingresos publicitarios.- La publicidad representa actualmente el 84% de sus ingresos totales (vs. 82% 1T´12 y 87% en 1T´11), por lo que un porcentaje muy elevado de su éxito o fracaso se focaliza en su capacidad para incrementar su facturación publicitaria, cosa que no está consiguiendo por el creciente uso de los móviles entre sus usuarios. El problema principal es que Facebook no consigue generar suficientes ingresos publicitarios en smartphones y tablets… y no parece que esto vaya a cambiar a corto plazo. Una alternativa sería encontrar nuevas fórmulas que permitiesen diversificar sus fuentes de ingresos (venta de aplicaciones, juegos…), pero parece que Facebook aún no ha avanzado en esa dirección. El último estudio realizado por “eMarketer” estima que Facebook será capaz de lograr un incremento en la facturación por publicidad móvil de +8,8% en 2013 (que representa aproximadamente sólo el 6,4% del total de sus ingresos), variación que nos parece totalmente insuficiente y que reafirma nuestra opinión acerca de la seriedad del problema que tiene la compañía para la generación de ingresos. Ingresos publicidad (M$) Otros ingresos (M$) $1.184 $1.131 $954 $1.058 $895 $731 $188 $192 $731 $186 $119 $156 $467 $432 $76 $94 $17 $943 $992 $8 $776 $798 $872 $655 $637 $424 $450 2T´10 3T´10 4T´10 1T´11 2T´11 3T´11 4T´11 1T´12 2T´12 En cuanto al número de usuarios, otra de las variables que se tiene en cuenta a la hora de valorar este tipo de compañías, no sólo no ha aumentado, sino que el incremento en su principal mercado, EE.UU, se vio frenado desde su salida a bolsa (158M mayo vs. 159,6M abril y vs 158,9M marzo), así como el tiempo media dedicado, que apenas se vio incrementado respecto al mismo periodo en el año anterior (380,8 minutos/mes por usuario vs. 378,9 anterior). A nivel global el número de usuarios activos pasó de 901M a 955M al final del 2T. ¡Nada sorprendente! El siguiente cuadro recoge la evolución de los ingresos medios por usuario. Se observa que actualmente se encuentran en niveles próximos a los del año pasado (1,28$/usuario en 2T´12 vs. 1,26$/us. en 2T´11). Ingresos por usuario en todo el mundo. 2T´10 3T´10 4T´10 1T´11 2T´11 3T´11 4T´11 1T´12 2T´12 $0,94 $0,90 $1,26 $1,14 $1,26 $2,14 $1,38 $1,21 $1,28 Atendiendo al desglose por zonas geográficas, EE.UU y Canadá sigue siendo su mercado “estrella”, pero del mismo modo, la salida a bolsa no le ha reportado excesivos ingresos adicionales. De hecho, ingresa lo mismo que a finales de 2011 (3,20$/usuario). Bankinter Análisis (sujetos al RIC): http://broker.bankinter.com/ Analista principal de esta nota: Ana de Castro Eva del Barrio Ramón Forcada http://www.bankinter.com/ Beatriz Martín Jesús Amador Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes disponibles en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf "open weblink in Browser" con el botón derecho de su ratón. * Si desea acceder directamente al disclaimer seleccione sobre el link la opción

- 6. Análisis 13 sep. 2012 Nota compañía: Facebook EE.UU & Canadá $3,20 $3,20 Europa $1,60 $2,90 $1,40 $1,43 $2,84 $2,80 $1,33 $1,34 $2,77 $2,49 $1,25 $1,19 $1,87 $1,93 $0,84 $1,87 2T´10 3T´10 4T´10 1T´11 2T´11 3T´11 4T´11 1T´12 2T´12 2T´10 3T´10 4T´10 1T´11 2T´11 3T´11 4T´11 1T´12 2T´12 Asia $0,55 Resto del mundo. $0,56 $0,56 $0,53 $0,50 $0,44 $0,41 $0,46 $0,43 $0,38 $0,40 $0,37 $0,33 $0,31 $1,87 $0,36 $1,87 $0,22 2T´10 3T´10 4T´10 1T´11 2T´11 3T´11 4T´11 1T´12 2T´12 2T´10 3T´10 4T´10 1T´11 2T´11 3T´11 4T´11 1T´12 2T´12 Todas las cifras anteriormente expuestas parecen indicar un estancamiento de usuarios e ingresos… o, al menos, serias dificultades para continuar mejorando. Además, la compañía se enfrenta a nuevos desembolsos por la compra de Instagram (aplicaciones de edición y publicación de fotos, aunque el desembolso en efectivo se limita a 300M$), anunciada en abril y recientemente autorizada por la Comisión Federal de Comercio, y la adquisición de 650 patentes de Microsoft por 550M$. Ambas operaciones representan gastos adicionales y escasos o ningún retorno en el corto plazo, al menos por el momento. (iii) El PER sigue pareciéndonos excesivo en relación al crecimiento esperado.- Recordemos que la compañía cotizaba a un PER’12e de 127x en el momento de su salida a bolsa, que calificamos de excesivo en aquel momento si tenemos en cuenta el crecimiento alcanzado de 2010 a 2011, que fue en términos de Ebitda +78% y de BNA +65%. Pensamos que un PER compatible con estos ritmos de crecimientos sería en torno a 60x/80x. El problema es que estimamos que el crecimiento de la compañía en los próximos trimestres se situará significativamente por debajo de ese rango, puede que más bien entre +20%/+40% según se explica a continuación. Si se cumplen las estimaciones para 2012 y 20131 (ver tabla siguiente), los crecimientos serían del 22% y 36% en Ebitda y del 18% y 41% en BNA respectivamente. Por lo tanto, parece razonable que, en lugar de aceptar PER 60x/80x, se acepte más bien el rango 30x/40x. en miles 2010 2011 2012e 2013e EBITDA 1.171 2.079 2.543 3.464 % crecimiento 78% 22% 36% BNA 606 1.000 1.181 1.670 % crecimiento 65% 18% 41% Fuente: Bloomberg. 1 Según consenso Bloomberg al 12/9/2012 Bankinter Análisis (sujetos al RIC): http://broker.bankinter.com/ Analista principal de esta nota: Ana de Castro Eva del Barrio Ramón Forcada http://www.bankinter.com/ Beatriz Martín Jesús Amador Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes disponibles en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf "open weblink in Browser" con el botón derecho de su ratón. * Si desea acceder directamente al disclaimer seleccione sobre el link la opción

- 7. Análisis 13 sep. 2012 Nota compañía: Facebook Tomando este rango de PER como referencia, la capitalización probable de Facebook se situaría entre un mínimo de 35.430M$ (para 2012 y aplicando PER 30x) y un máximo de 66.800M$ (para 2013 y aplicando PER 40x), con todo el rango de capitalizaciones intermedias que se ofrecen en la tabla que se muestra a continuación. En nuestra opinión, la capitalización más elevada que parece razonable esperar para 2012 sería 47.240M$ (aplicando PER 40x), cifra - 6,5% inferior a su capitalización actual (50.556M$). Pero ese sería el máximo aceptable en el mejor escenario posible. Por tanto, proponemos trabajar con medias de capitalización objetivo para este año y el próximo, tal como se ofrecen en la tabla siguiente. Concluimos que, en las circunstancias actuales, la capitalización objetivo máxima para 2012 sería 41.335M$, cifra que se elevaría hasta 58.450M$ el año próximo (si se cumple el consenso de estimaciones). Estos importes equivalen a 17$/24$/acc. (ver tabla siguiente). Queremos insistir en que se trataría de niveles máximos aceptables para la capitalización de la compañía y no niveles adecuados para tomar posiciones en el valor, siendo esto último lo realmente importante. Si PER ---> 30x 40x Media Media/acc. Coef. Ajuste Pr.Obj.(1) Capitalización objetivo 2012 35.430 47.240 41.335 17$/acc. 33% 11 Capitalización objetivo 2013 50.100 66.800 58.450 24$/acc. 33% 16 (1) El Coeficiente de Ajuste se acepta como 1/3 del valor razonable estimado (de acuerdo con la teoría del "Margen de Seguridad" según B.Graham). En nuestra opinión, para identificar un rango razonable de entrada en el valor es preciso aplicar un margen de seguridad suficiente que proteja del error de desviación que probablemente estemos cometiendo al tratar de identificar un precio objetivo mediante ratios. En este sentido, consideramos suficiente un margen de seguridad del 33% sobre el rango anteriormente mencionado (17/24$/acc.), de manera que estimamos 11/16$/acc. como rango adecuado para tomar posiciones en el valor. Queremos insistir en que estas cifras no deben interpretarse como una valoración de la compañía, sino como la identificación de un nivel de entrada que proporcione un riesgo de error reducido. (iv) La expiración de los periodos de “lock up” (accionistas de referencia y empleados) han supuesto y supondrán una progresiva mayor presión de papel.- La primera expiración, que afectaba a 271,1M de acciones en poder de grandes inversores (que representaba el 11%) expiró el 17 de agosto, día en el que la acción de Facebook cayó casi - 5%. El segundo periodo de “lock up” finalizaría el 14 de noviembre. En este caso se trata del bloqueo de venta de acciones en manos de los empleados (234M de acciones). Ante el nerviosismo y malestar de los mismos, Facebook ha renunciado a una “disposición de enfrentamiento”, permitiendo que puedan venderlas a partir del 29 de octubre. Representan el 10% del capital, por lo que su venta podría suponer otro golpe a su cotización. En resumen, de momento nada ha cambiado. Su principal fuente de ingresos es el mayor de los riesgos al que Facebook ha de enfrentarse. El siguiente riesgo en orden de importancia es la presión de papel por el vencimiento de lock-ups de accionistas. En nuestra opinión, el rango de precios de 11/16$/acc. parece aceptable, en caso de querer tomar posiciones en el valor (algo que, insistimos, no recomendamos por las incertidumbres del negocio). Lamentablemente, la cotización aún se encuentra por encima de dicho nivel. Bankinter Análisis (sujetos al RIC): http://broker.bankinter.com/ Analista principal de esta nota: Ana de Castro Eva del Barrio Ramón Forcada http://www.bankinter.com/ Beatriz Martín Jesús Amador Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes disponibles en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf "open weblink in Browser" con el botón derecho de su ratón. * Si desea acceder directamente al disclaimer seleccione sobre el link la opción

- 8. Análisis 28 Mayo 2012 FACEBOOK, ¿vale 38$/acc.? NOTA ESPECIAL.- Tras la polémica OPV, ¿es posible identificar un rango de valor razonable para la compañía? Seguimos recomendando mantenerse al margen del valor.- 1.- Resumen de nuestra visión. Seguimos defendiendo la postura que invertir en Facebook es asumir unos riesgos, que de momento, parecen excesivos. Las estimaciones de crecimiento que justificarían los 38$/acc. de su salida a bolsa parecen posibles de alcanzar sólo si reprodujera la exitosa experiencia, en el pasado y en un ciclo económico expansivo, de una compañía como Google. 2.- ¿Son Facebook y Google del todo comparables? ¿Su negocio y sus posibilidades de crecimiento son equiparables? En cifras, lo que estaríamos esperando de Facebook para que la valoración de 104.000M$ sea razonable es que mantenga una tasa anual media de crecimiento (TAMI) de su BNA (Beneficio neto Atribuible) de +67,7% hasta 2014, de +40,5% entre 2014/2016, aunque tan sólo +3,3% en el periodo 2016/2018. El principal obstáculo que identificamos para la consecución de estos objetivos es que la salida a bolsa de Google se realizó en un contexto de expansión económica que se mantuvo vigente durante tres años más, algo que en absoluto sucede con Facebook. Comparativa principales magnitudes Facebook vs. Google Facebook Google Var% Var% Año Facturación Bº Neto Año Facturación Bº Neto mg% mg% 2008 272 -56 2004** 3.189 399 13% n/d 267% 2009 777 122 2005 6.138 1.465 16% 24% 205% 110% 2010 1.974 372 2006 10.605 3.077 19% 24% 80% 37% 2011 3.711 668 2007 16.594 4.204 18% 25% 23% 1% 2012e* 4.240 820 2008 21.795 4.227 19% 19% 54% 181% 2009 23.650 6.520 2014 *** 12.810 2.306 28% 18% 30% 97% 2010 29.321 8.505 29% 2016 *** 25.278 4.550 18% 14% 2011 37.905 9.737 7% 26% 2018 *** 26.988 4.858 28% 18% 2012e 36.022 12.478 35% * OPV Facebook: 18/05/2012 ** OPV Google: 19/08/2004 *** Facturación y beneficios que debería obtener FACEBOOK en 2014/2018 para que estuviese justificado el precio de 38$/acc.? Bankinter Análisis (sujetos al RIC): http://broker.bankinter.com/ Ramón Forcada Ana de Castro Eva del Barrio Joaquin Otamendi http://www.bankinter.com/ Beatriz Martín Jesús Amador Victoria Sandoval Paseo de la Castellana, 29 Todos los informes disponibles en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf "open weblink in Browser" con el botón derecho de su ratón. * Si desea acceder directamente al disclaimer seleccione sobre el link la opción

- 9. Análisis 28 Mayo 2012 FACEBOOK, ¿vale 38$/acc.? De esto se deduce que, en los dos próximos años, tendría que incrementar su BNA un +181% acumulado (desde 820M$ estimados para 2012),+97% los dos años siguientes y +7% de 2016 a 2018. Si esto se cumpliera, suponiendo unos márgenes constantes entorno al 18%, Facebook pasaría de facturar 12.820M$ en 2014 a 26.988M$ en 2018… ¡partiendo de 3.711M$ en 2011!. Gráfico evolución Facebook. 29000 24000 19000 Facturación 14000 B. Neto 9000 4000 -1000 2008 2009 2010 2011 2012e 2014e 2016e 2018 e -6000 *estimaciones Bankinter (fuente Boomberg) La realidad es que Google, tras su salida a bolsa en 2004, lo logró, con un precio de OPV de 85$/acc. y PER de 41x (vs. PER de Facebook 126x/127x). Sin embargo, insistimos en que hay una diferencia que consideramos determinante: la OPV de Google se realizó en un contexto económico expansivo y no contractivo como el actual. En nuestra opinión, se trata de unos objetivos francamente exigentes y muy difíciles de alcanzar, no sólo por el complicado contexto económico sino por la diferente naturaleza del negocio de Facebook en relación a Google. 3.- Condiciones necesarias para que Facebook cumpla las expectativas generadas.- En el corto plazo, parece bastante improbable que Facebook pueda repetir los éxitos de Google, que incrementó su BNA en +267% el primer año tras su salida a bolsa puesto que: (i) De momento su modelo de negocio no se sabe si sólo responde a "una moda"; (ii) Su, casi única, fuente de ingresos parece tambalearse, debido al creciente uso de móviles (smartphones), dónde este negocio aún no está desarrollado; (iii) Tienen que desarrollar nuevas estrategias de negocio y/o incrementar su número de usuarios (actualmente 800M aproximadamente) con casi insalvables barreras de entrada en China, dónde su principal competidor, Renre, ha reducido en -46% sus ingresos en publicidad en 1T´12. Esta revisión a la baja de las presiones de ingresos de quien es líder en China en la misma actividad que Facebook, no son un síntoma esperanzador para el desarrollo del negocio en los próximos años. Por otra parte, Morgan Stanley, JP Morgan, otros bancos colocadores y Zuckerberg (fundador y principal accionista) han sido demandados por varios accionistas por ocultar información relevante en la OPV, ya que, según apuntan los demandantes, durante el propio proceso de salida a bolsa los analistas de dichas firmas revisaron a la baja sus estimaciones de ingresos para la compañía, de lo cual, según se les acusa, avisaron sólo telefónicamente a determinados clientes seleccionados y no a todos. Bankinter Análisis (sujetos al RIC): http://broker.bankinter.com/ Ramón Forcada Ana de Castro Eva del Barrio Joaquin Otamendi http://www.bankinter.com/ Beatriz Martín Jesús Amador Victoria Sandoval Paseo de la Castellana, 29 Todos los informes disponibles en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf "open weblink in Browser" con el botón derecho de su ratón. * Si desea acceder directamente al disclaimer seleccione sobre el link la opción

- 10. Análisis 28 Mayo 2012 FACEBOOK, ¿vale 38$/acc.? 4.- Repetir la experiencia de Google.- Si Facebook lograse replicar la evolución de Google desde que salió a bolsa (agosto 2004) hasta hoy, la compañía tendría que incrementar su Beneficio Neto en los próximos siete años +2451%, es decir, pasar de ganar (BNA) 820M$ en 2012 a 20.011M$ en 2018. Creemos bastante improbable que alcance estos resultados, más aún, sin conocer cuál puede ser el ritmo de crecimiento de los próximos trimestres y si será capaz de mantener tasas tan altas de incremento en su beneficio y facturación. Especialmente cuando hay factores que no dependen de la propia compañía y con los que parece no contaba, como la evolución de la tecnología de los smarthphones y tablets, que de momento no disponen con espacios para publicidad, y que son cada vez más utilizados por los usuarios de las redes sociales, en lugar del uso de los ordenadores tradicionales. Años ¿Cuánto deberia Var. BNA desde ganar Facebook? Google OPV Mill$ 820 en 2012 AÑO 1 267% 3.011 en 2013 AÑO 2 110% 6.324 en 2014 AÑO 3 37% 8.640 en 2015 AÑO 4 1% 8.687 en 2016 AÑO 5 54% 13.399 en 2016 AÑO 6 30% 17.479 en 2017 AÑO 7 14% 20.011 en 2018 5.- Evolución cotización de la acción tras la salida a bolsa.- El siguiente gráfico compara el comportamiento de los títulos de ambas compañías tras sus respectivas OPVs, siendo el día 1 el 18/05/2012 en el caso de Facebook y el 19/08/2004 en el de Google. Como se observa, el comportamiento de ambas es casi opuesto. Mientras que Google dibujó una tendencia ascendente, que mantuvo posteriormente, pasando de cotizar 85$/acc. a 106$/acc. (+25%) en los seis días siguientes y cuatro meses después lo hacía a 200$/acc. (+135%). Por el contrario, Facebook, no ha conseguido remontar su decepcionante estreno en el Nasdaq y de momento acumula una pérdida de -16%, siendo su último cierre 31,91$/acc. Bankinter Análisis (sujetos al RIC): http://broker.bankinter.com/ Ramón Forcada Ana de Castro Eva del Barrio Joaquin Otamendi http://www.bankinter.com/ Beatriz Martín Jesús Amador Victoria Sandoval Paseo de la Castellana, 29 Todos los informes disponibles en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf "open weblink in Browser" con el botón derecho de su ratón. * Si desea acceder directamente al disclaimer seleccione sobre el link la opción

- 11. Análisis 28 Mayo 2012 FACEBOOK, ¿vale 38$/acc.? Evolución bursátil tras la OPV de Facebook y Evolución relativa tras la OPV de Facebook y Google (base 100) Google (base 100) 140,00 130,00 120,00 Facebook Google FB/Nasdaq 110,00 1 Google/Nasdaq 100,00 90,00 80,00 70,00 60,00 0 día 1 día 2 día 3 día 4 día 5 día 6 día 1 día 2 día 3 día 4 día 5 día 6 6.- Conclusiones finales.- Nos sigue pareciendo fundamental, el factor del ciclo económico que atravesamos a la hora de lograr los "ambiciosos" crecimientos que serían necesarios para justificar una valoración de 38$/acc., por lo que parece bastante improbable que en los próximos años consiga repetir la experiencia de Google, que cuenta con un negocio mucho más diversificado en riesgos y en alternativas para generar ingresos. En base a todo esto, nos reafirmamos en nuestra recomendación, ya publicada estos días atrás, de mantenerse al margen del valor o Vender si ya se tiene en cartera. Creemos que las incertidumbres abiertas sobre las estimaciones de Facebook no compensan el riesgo de mantenerse en el valor tras una OPV tan polémica. Bankinter Análisis (sujetos al RIC): http://broker.bankinter.com/ Ramón Forcada Ana de Castro Eva del Barrio Joaquin Otamendi http://www.bankinter.com/ Beatriz Martín Jesús Amador Victoria Sandoval Paseo de la Castellana, 29 Todos los informes disponibles en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf "open weblink in Browser" con el botón derecho de su ratón. * Si desea acceder directamente al disclaimer seleccione sobre el link la opción