Informe de análisis diario 20 12 2011

•

0 recomendaciones•34 vistas

1. El previsible Presidente del Gobierno de España, Mariano Rajoy, presentó una declaración de intenciones que incluye revalorizar las pensiones, aprobar una ley de estabilidad presupuestaria, e incentivar el empleo juvenil. 2. El BCE advirtió sobre un posible contagio de las tensiones de deuda soberana a toda la eurozona. 3. En Alemania, el índice de confianza del consumidor se mantuvo estable, mientras que los precios de producción aumentaron levemente en noviembre.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe de análisis diario 20 12 2011

Similar a Informe de análisis diario 20 12 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis diario 20 12 2011

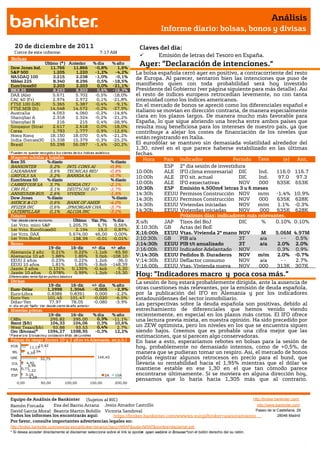

- 1. Análisis Informe diario: bolsas, bonos y divisas 20 de di ciembr e de 201 1 Claves del día: Cierre de este informe: 7:17 AM Emisión de letras del Tesoro en España. Bolsas Dow Jones Ind. Último (*) Anterior 11.766 11.866 % día -0,8% % año 1,6% Ayer: “Declaración de intenciones.” S&P 500 1.205 1.220 -1,2% -4,2% La bolsa española cerró ayer en positivo, a contracorriente del resto NASDAQ 100 2.215 2.238 -1,0% -0,1% de Europa. Al parecer, sentaron bien las intenciones que puso de Nikkei 225 8.340 8.296 0,5% -18,5% EuroStoxx50 2.203 2.203 0,0% -21,1% manifiesto quien con toda probabilidad será hoy investido IBEX 35 8.253 8.203 0,6% -16,3% Presidente del Gobierno (ver página siguiente para más detalle). Así DAX (Ale) 5.671 5.702 -0,5% -18,0% el resto de índices europeos retrocedían levemente, no con tanta CAC 40 (Fr) 2.974 2.972 0,1% -21,8% intensidad como los índices americanos. FTSE 100 (GB) 5.365 5.387 -0,4% -9,1% En el mercado de bonos se apreció como los diferenciales español e FTSE MIB (It) 14.548 14.572 -0,2% -27,9% Australia 4.053 4.060 -0,2% -14,6% italiano se movían en dirección contraria, de manera especialmente Shanghai A 2.318 2.324 -0,2% -21,2% clara en los plazos largos. De manera mucho más favorable para Shanghai B 216 215 0,4% -28,9% España, lo que sigue abriendo una brecha entre ambos países que Singapur (Strait 2.617 2.618 0,0% -18,0% resulta muy beneficiosa para los intereses de nuestro país, ya que Corea 1.793 1.777 0,9% -12,6% contribuye a alejar los costes de financiación de los niveles que Hong Kong 18.150 18.070 0,4% -21,2% India (Sensex30 15.338 15.379 -0,3% -25,2% están registrando en Italia. Brasil 55.298 56.097 -1,4% -20,2% El eurodólar se mantuvo sin demasiada volatilidad alrededor del 1,30, nivel en el que parece haberse estabilizado en las últimas * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. fechas. Mayores subidas y bajadas Ibex 35 % diario % diario Hora País Indicador Periodo Tasa (e) Ant. BANKINTER 5,2% INTL CONS AI -0,9% ESP 2º día sesión de investidura CAIXABANK 3,6% TECNICAS REU -0,8% 10:00h ALE IFO clima empresarial DIC Ind. 116.0 116.7 GRIFOLS SA 3,2% BANKIA SA -0,7% 10:00h ALE IFO sit. actual DIC Ind. 97.0 97.3 EuroStoxx 50 % diario % diario CARREFOUR SA 3,7% NOKIA OYJ -2,1% 10:00h ALE IFO expectativas NOV 000 635K 653K CRH PLC 3,1% DEUTSCHE BO- -1,7% 10:30h ESP Emisión 4.500m€ letras 3 y 6 meses ANHEUSER-BUS 2,6% VIVENDI -1,5% 14:30h EEUU Permisos Construcción NOV m/m -1.4% 10.9% Dow Jones % diario % diario 14:30h EEUU Permisos Construcción NOV 000 635K 628K MERCK & CO 0,6% BANK OF AMER -4,0% PFIZER INC 0,6% JPMORGAN CHA -3,7% 14:30h EEUU Viviendas iniciadas NOV m/m 1.1% -0.3% CATERPILLAR 0,1% ALCOA INC -3,2% 14:30h EEUU Viviendas iniciadas NOV 000 635K 628K Futuros Próximos días: indicadores más relevantes. *Var. desde cierre no cturno . Último Var. Pts. % día X;s/h JAP Tipos del BoJ DIC % 0.10% 0.10% 1er.Vcto. mini S&P 1.205,75 6,75 0,56% 1er Vcto. EuroStoxx50 2.194 19,0 0,87% X;10:30h GB Actas del BoE 1er Vcto. DAX 5.674,00 46,00 0,00% X;16:00h EEUU Vtas. Vivienda 2ª mano NOV M 5.06M 4.97M 1er Vcto.Bund 138,39 -0,01 -0,01% J;10:30h GB PIB a/a 3T a/a -- 0.5% Bonos J;14:30h EEUU PIB t/t anualizado 3T a/a 2.0% 2.0% 19-dic 16-dic +/- día +/- año J;16:00h EEUU Indicador Adelantado NOV 0.3% 0.9% Alemania 2 año 0,21% 0,22% -1,1pb -65,50 Alemania 10 añ 1,88% 1,85% 3,0pb -108,10 V;14:30h EEUU Pedidos B. Duraderos NOV m/m 2.0% -0.7% EEUU 2 años 0,23% 0,22% 1,2pb -36,0 V;14:30h EEUU Deflactor consumo NOV a/a -- 2.7% EEUU 10 años 1,81% 1,85% -3,8pb -148,39 V;16:00h EEUU Vtas. Vivienda nueva NOV 000 313K 307K Japón 2 años 0,131% 0,135% -0,4pb -5,20 Japón 10 años 0,978% Diferenciales renta fija en punto s básico s 0,99% -1,2pb -15,30 Hoy: ”Indicadores macro y poca cosa más.” Divisas La sesión de hoy estará probablemente dirigida, ante la ausencia de 19-dic 16-dic +/- día % año Euro-Dólar 1,2998 1,3046 -0,005 -2,9% otras cuestiones más relevantes, por la emisión de deuda española, Euro-Libra 0,8386 0,8391 0,000 -2,2% por la publicación del IFO en Alemania y por los indicadores Euro-Yen 101,45 101,47 -0,020 -6,5% estadounidenses del sector inmobiliario. Dólar-Yen 77,97 78,05 -0,080 -3,9% Las perspectivas sobre la deuda española son positivas, debido al +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas estrechamiento de diferenciales que hemos venido viendo 19-dic 16-dic % día % año recientemente, en especial en los plazos más cortos. El IFO ofrece CRBs 295,82 295,00 0,3% -11,1% una lectura previa mixta, en nuestra opinión. Ha sido precedido por Brent ($/b) 104,33 104,06 0,3% 10,6% West Texas($/b) 93,88 93,53 0,4% 2,7% un ZEW optimista, pero los niveles en los que se encuentra siguen Oro ($/onza)* 1594,27 1598,95 -0,3% 12,2% siendo bajos. Creemos que es probable una cifra mejor que las * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres estimaciones, que sí parecen algo conservadoras. Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.b.) En base a esto, esperaríamos rebotes en bolsas para la sesión de POR 11,1915,42 hoy, probablemente no demasiado intensos, como de +0,5%, de IRL 7,94 6,33 manera que se pudieran tomar un respiro. Así, el mercado de bonos GRE 32,75 146,40 podría registrar algunos retrocesos en precio para el bund, que ITA 4,92 4,96 llevaría su rentabilidad hacia el 1,95% mientras que el dólar se FRA 0,771,22 mantiene estable en ese 1,30 en el que tan cómodo parece ESP 3,16 2A 10A encontrarse últimamente. Si se moviera en alguna dirección hoy, 3,29 pensamos que lo haría hacia 1,305 más que al contrario. 0,00 50,00 100,00 150,00 200,00 Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- El previsible Presidente del Gobierno, Mariano Rajoy, pronunció un debate de investidura en el que dejó entrever cuáles serán las líneas maestras en cuanto a las medidas que aplicará. Podemos resumirlas en los siguientes puntos: (i) Revalorización de las pensiones a partir del 1 de enero de 2012, siendo ésta la única partida de incremento del gasto público. (ii) La aprobación en enero de una Ley de Estabilidad Presupuestaria que frene los límites de deuda en las AAPP, fijando en el 0,4% del PIB el déficit estructural máximo para el conjunto de las Administraciones a partir de 2020. (iii) Reactivación del empleo juvenil, que se tratará de incentivar con una bonificación del 100% de la cotización a la Seguridad Social durante el primer año de empleo para los menores de 30 años. (iv) Que los autónomos y pymes no tengan que pagar el IVA hasta una vez cobradas las facturas. (v) Reforma, redimensionamiento y simplificación de las distintas Administraciones Públicas, estableciendo una tasa de reposición cero salvo en cuerpos y fuerzas de seguridad del Estado y servicios públicos básicos. (vi) Reforma inmediata de los modelos de gestión de TV públicas. (vii) Supresión de los festivos entre semana trasladándose al lunes más cercano para mejorar la productividad. (viii) Identificación de una solución al déficit de tarifa del sector eléctrico (unos 3.000m€) que no recaiga íntegramente en el consumidor. (ix) Mantenimiento del IVA superreducido (4%) para la compra de vivienda habitual y recuperación de las deducciones por este concepto. (x) Reducción de la tributación de las prestaciones percibidas por planes de pensiones. (xi) Ampliación en la aplicación del tipo reducido del Impuesto de Sociedades. BCE.- En el Informe de Estabilidad Financiera publicado ayer sólo destacan las advertencias sobre un posible contagio de las tensiones sobre la deuda soberana hacia el conjunto de la Eurozona, afectando con un alcance que puede llegar a ser global. Concluye diciendo que los riesgos generales sobre la estabilidad financiera de la Eurozona se han incrementado considerablemente en el 2º semestre de 2011. Certifica lo ya sucedido, pero no aporta información adicional. ALEMANIA.- El índice de confianza del consumidor elaborado por Gfk se mantiene en enero en 5.6 cuando se esperaba retrocediera hasta 5.5. Por otra parte, los precios de producción en noviembre aumentaron +0,1% en tasa intermensual, tal y como se esperaba, frente a +0,2% anterior. Así, la tasa interanual se sitúa en +5,2% vs. +5,2% esperado y +5,3% anterior. AUSTRALIA.- Las actas del Banco de Australia dicen que la economía del país se va a ver beneficiada porque la situación de crecimiento de las economías asiáticas sigue siendo positiva y les va a servir de apoyo. Se publicó también en indicador adelantado de la Conference Board del mes de octubre, que sube hasta +0,6% desde un dato anterior que ha sido revisado a mejor desde +0,1% hasta +0,6%. JAPÓN.- Índices adelantado y coincidente de la evolución económica, datos finales de octubre, se han situado respectivamente en 92,0 (desde 91,5 ant) y en 91,4 (desde 90,3 anterior). Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española REPSOL (Cierre: 22,17€; Var. Día: +0,50%) y SACYR (Cierre: 4,03€; Var. Día: +0,00%).- Suspendidas de cotización. La CNMV ha suspendido la cotización de ambas compañías, que se encuentran en negociaciones para la adquisición por parte de Repsol de un 10% de la participación que Sacyr tiene en la petrolera, para que Sacyr pueda hacer frente al vencimiento de la deuda. Los bancos se niegan a refinanciar la totalidad del principal y solo están dispuestos a alargar el plazo si Sacyr salda la mitad de la deuda, vendiendo la mitad de su participación en Repsol. Para ello, Sacyr mantiene negociaciones abiertas con Repsol y con la petrolera china Sinopec, que podría presentar una oferta combinada con el fondo soberano Chica Investment Corporation. Repsol podría haber exigido a Sacyr que rompiera todos sus acuerdos con Pemex para adquirir parte de esa participación como autocartera. Impacto: Negativo. PRISA (Cierre: 0,83 Eur; Var Día: +1,22%): Nueva prórroga de la banca acreedora.- Prisa ha pedido una prórroga de diez días a sus bancos acreedores para aplazar el pago de parte de su deuda, que vencía ayer. El grupo está en Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "

- 3. Análisis Informe diario: bolsas, bonos y divisas trámites con la banca para lograr la refinanciación de 250M€ de deuda que vencen este año y 350M€ que vencen el próximo. Impacto: Negativo. MELIA HOTELS INTERNATIONAL (Cierre: 3,75€; Var. Día: +0,81% ): Vende hotel en Murcia.- La cadena ha vendido por 12m€ su hotel Sol Galua, en Murcia por 12m€, lo que representa una plusvalía de 4,9m€. Por el momento no se ha facilitado el nombre del comprador. Asimismo, ha vendido por 6,2m€ un terreno en Cozumel, México, que le proporcionará una plusvalía de 3,1m€. Estas operaciones se encuadran en su objetivo de reducir en 173m€ su deuda antes de que finalice el año. Impacto: Positivo. SECTOR TURISMO: el nuevo gobierno presentará un Plan Integral de Turismo, que mejore su fiscalidad y valore el sector como “prioritario”. Por el momento se desconocen más detalles. 3.- Bolsas europeas BAYER (Cierre 44,78€; Var. Día: -0,59%): Comercializará Xarelto para prevenir accidente cerebrovascular.- La UE ha aprobado el uso de Xarelto para la prevención del riesgo de infartos en pacientes con fibrilación atrial y el tratamiento de la trombosis venora profunda. La compañía espera unos ingresos anuales por la venta de este medicamento de hasta 2.700m$. Impacto: Positivo. SECTOR FINANCIERO, REINO UNIDO.- El Gobierno de Cameron anunció ayer que aplicará la mayoría de las recomendaciones de reforma del sector emitidas por la ICB (Independent Commission on Banking) o Comisión Independiente para los Bancos y que van dirigidas a una separación absoluta de actividades, reducción del peso de la actividad de banca de inversión y minimización del riesgo futuro de que los contribuyentes tengan que volver a asumir los costes derivados de un posible rescate del sector. Esto se tradujo en una fuerte presión sobre RBS (84% Estado británico) para que reduzca el peso de su división de banca de inversión (en el 1S’11 aportó el 32% de los ingresos y el 37% del Beneficio Operativo vs 22% y 25% respectivamente en el caso de la división de banca de particulares en R.U.), pero también en una sorprendente flexibilidad por parte de Osborne (Mº de Finanzas) con respecto a HSBC en cuanto a permitirle eludir ciertos requisitos de capital siempre que articule sus actividades internacionales de manera que no representen un riesgo para los contribuyentes británicos. HSBC ha amenazado con trasladar su sede fuera de R.U. en caso de considerar excesivas las presiones regulatorias. SAAB (Cierre: 122,30€; Var. Día: -1,21%). Se declara en bancarrota. Tras la falta de acuerdo entre General Motors y la compañía china Youngman, el fabricante de automóviles sueco ha presentado la solicitud de bancarrota. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Salud -0,3%; Consumo básico -0,4%; Telecos -0,7% Los peores: Financieras -2,3%; Materiales -1,9%; Energía -1,7%. SECTOR FINANCIERO.- Se extendió ayer el rumor en EE.UU. de que la Fed estaría dispuesta a asumir las nuevas y más estrictas reglas de Basilea III, cosa que hasta ahora se había negado a hacer, lo que forzaría a los bancos americanos a recapitalizarse. Como consecuencia de ello Citigroup retrocedió -5,9% (24,82$), BoA -4,1% (4,99$), JP Morgan -4,3% (30,7$), M. Stanley -5% (14,23$) y Goldman Sachs -3% (87,42$). COMMODITIES.- Los principales productores americanos de materias primas retrocedieron ayer después de que se publicaran en China unos datos indicando debilitamiento de los precios inmobiliarios, lo que genera dudas sobre la solidez de la demanda final de vivienda y, por tanto, de los materiales para construir. Los valores relacionados que más cayeron ayer fueron los siguientes: Alcoa -3,2% (8,53$), Freeport-McMoran -3,4% (35,74$), US Steel -7,8% (23,85%), Cliffs Natural Resources -6,6% (59,71$) y Alpha Natural resources -7,2% (18,20$). KODAK (Cierre 0,67$; Var. -20%): El WSJ publicó ayer un artículo afirmando que la compañía tiene problemas para vender patentes y conseguir fondos. La compañía sufre fuertes pérdidas y no consigue identificar su nicho de negocio, de manera que esto agrava su situación. Actividad: Fotografía e imagen. VISTAPRINT (Cierre 30,21$; Var. -7,7%): Anunció que comprará Webs Inc., proveedor de una herramienta para diseñar websites uno mismo, por 117,5m$, admitiendo que la operación será dilutiva (en términos de BPA) en 2012 y 2013, aunque aportará beneficios en 2014. Actividad: Servicios de impresión por internet. CABLEVISION SYSTEMS (Cierre 13$; Var. +2%): Recibió ayer mejoras de recomendación basadas en el argumento de que el valor ha sido penalizado en exceso tras haber publicado unos resultados trimestrales por debajo de expectativas. Actividad: TV por cable. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "