Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe de análisis 27.07.2012

Similar a Informe de análisis 27.07.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 27.07.2012

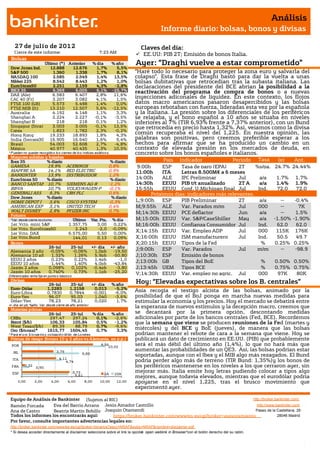

- 1. Análisis Informe diario: bolsas, bonos y divisas 27 de julio de 201 2 Claves del día: Cierre de este informe: 7:23 AM EE.UU: PIB 2T; Emisión de bonos Italia. Bolsas Último (*) Anterior % día % año Ayer: “Draghi vuelve a estar comprometido” Dow Jones Ind. 12.888 12.676 1,7% 5,5% S&P 500 1.360 1.338 1,7% 8,1% “Haré todo lo necesario para proteger la zona euro y salvarla del NASDAQ 100 2.585 2.549 1,4% 13,5% colapso”. Esta frase de Draghi bastó para dar la vuelta a unas Nikkei 225 8.542 8.443 1,2% 1,0% bolsas dubitativas que retrocedían tras la subasta italiana. Las EuroStoxx50 2.251 2.159 4,3% -2,8% declaraciones del presidente del BCE abrían la posibilidad a la IBEX 35 6.369 6.005 6,1% -25,7% reactivación del programa de compra de bonos o a nuevas DAX (Ale) 6.583 6.407 2,8% 11,6% CAC 40 (Fr) 3.207 3.082 4,1% 1,5% inyecciones adiconales de liquidez. En este contexto, los flojos FTSE 100 (GB) 5.573 5.498 1,4% 0,0% datos macro americanos pasaron desapercibidos y las bolsas FTSE MIB (It) 13.210 12.507 5,6% -12,5% europeas rebotaban con fuerza, lideradas esta vez por la española Australia 4.192 4.148 1,1% 3,3% y la italiana. La presión sobre los diferenciales de los periféricos Shanghai A 2.224 2.227 -0,1% -3,5% se relajaba, y el bono español a 10 años se situaba en niveles Shanghai B 218 218 0,1% 1,2% inferiores al 7% (TIR 6,93% frente a 7,37% anterior), con un Bund Singapur (Straits) 3.003 3.005 -0,1% 13,5% que retrocedía en precio hasta 1,32%. Así, veíamos como la divisa Corea 1.823 1.782 2,3% -0,2% Hong Kong 19.233 18.893 1,8% 4,3% común recuperaba el nivel del 1,225. En nuestra opinión, las India (Sensex30) 16.905 16.640 1,6% 9,4% palabras son positivas, pero creemos preferible esperar a los Brasil 54.003 52.608 2,7% -4,8% hechos para afirmar que se ha producido un cambio en un México 40.977 40.435 1,3% 10,5% contexto de elevada presión en los mercados de deuda, en * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. concreto sobre los bonos españoles e italianos. Mayores subidas y bajadas Ibex 35 % diario % diario País Indicador Periodo Tasa (e) Ant. GAMESA 19,9% ACERINOX 0,8% Hora 9:00h ESP Tasa de paro (EPA) 2T Tasa %s/pa. 24.7% 24.44% MAPFRE SA 14,1% RED ELECTRIC 0,9% 11:00h ITA Letras 8.500M€ a 6 meses BANKINTER 13,9% DISTRIBUIDOR 1,2% EuroStoxx 50 % diario % diario 14:00h ALE IPC Preliminar Jul a/a 1.7% 1.7% BANCO SANTAN 10,7% SIEMENS AG-R -1,2% 14:30h EEUU PIB t/t anualizado 2T A a/a 1.4% 1.9% BBVA 10,7% VOLKSWAGEN-P -0,1% 15:55h EEUU Conf. U.Michigan final Jul Ind. 72.0 72.0 GENERALI ASS 9,3% CRH PLC 0,6% Próximos días: indicadores más relevantes. Dow Jones % diario % diario HOME DEPOT I 3,6% CISCO SYSTEM -0,3% L;9:00h ESP PIB Preliminar 2T a/a -- -0.4% AMERICAN EXP 3,1% UNITED TECH 0,4% M;9:55h ALE Var. Parados m/m Jul 000 -- 7K WALT DISNEY 2,9% PFIZER INC 0,7% M;14:30h EEUU PCE deflactor Jun a/a -- 1.5% Futuros *Var. desde cierre no cturno . Último Var. Pts. % día M;15:00h EEUU Var. S&P/CaseShiller May a/a -1.50% -1.90% 1er.Vcto. mini S&P 1.357,75 3,00 0,22% M;16:00h EEUU Confianza Consumidor Jul Ind. 62.0 62.0 1er Vcto. EuroStoxx50 2.243 -2,0 -0,09% 1er Vcto. DAX 6.575,00 5,50 0,00% X;14:15h EEUU Var. Empleo ADP Jul 000 115K 176K 1er Vcto.Bund 144,01 0,13 0,09% X;16:00h EEUU ISM manufacturero Jul Ind. 50.5 49.7 Bonos X;20:15h EEUU Tipos de la Fed % 0.25% 0.25% 26-jul 25-jul +/- día +/- año Alemania 2 años -0,05% -0,06% 1,0pb -19,50 J;9:00h ESP Var. Parados Jul m/m -- -98.9 Alemania 10 años 1,32% 1,26% 5,9pb -50,80 J;10:30h ESP Emisión de bonos EEUU 2 años 0,23% 0,22% 1,4pb -1,0 EEUU 10 años 1,44% 1,40% 4,0pb -43,84 J;13:00h GB Tipos del BoE % 0.50% 0.50% Japón 2 años 0,098% 0,102% -0,4pb -3,80 J;13:45h UEM Tipos BCE % 0.75% 0.75% Japón 10 años 0,740% 0,73% 1,1pb -25,20 V;14:30h EEUU Var. empleo no agric. Jul 000 97K 80K Diferenciales renta fija en punto s básico s Divisas 26-jul 25-jul +/- día % año Hoy: “Elevadas expectativas sobre los B. centrales” Euro-Dólar 1,2283 1,2158 0,013 -5,2% Euro-Libra 0,7830 0,7844 -0,001 -6,0% Asia recogía el testigo alcista de las bolsas, animado por la Euro-Yen 96,07 95,03 1,040 -3,6% posibilidad de que el BoJ ponga en marcha nuevas medidas para Dólar-Yen 78,23 78,21 0,020 1,7% estimular la economía y los precios. Hoy el mercado se debatirá entre +/- día: en pb; %año : Var. desde cierre de año anterio r la esperanza de nuevos estímulos y la decepción macro, creemos que Materias primas 26-jul 25-jul % día % año se decantará por la primera opción, descontando medidas CRBs 297,47 297,24 0,1% -2,6% adicionales por parte de los bancos centrales (Fed, BCE). Recordemos Brent ($/b) 106,33 105,84 0,5% -1,2% que la semana que viene se producen reuniones de la Fed (martes y West Texas($/b) 89,39 88,79 0,7% -9,6% Oro ($/onza)* 1615,77 1604,45 0,7% 3,3% miércoles) y del BCE y BoE (jueves), de manera que las bolsas * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres podrían mantener el rebote de cara a la semana que viene. Hoy se Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) publicará un dato de crecimiento en EE.UU. (PIB) que probablemente POR 8,56 10,02 será el más débil del último año (1,4%), lo que no hará más que IRL 3,79 aumentar las probabilidades de un QE3. Así, las bolsas podrían estar 6,89 soportadas, aunque con el Ibex y el MIB algo más rezagados. El Bund 4,11 ITA 4,74 podría perder algo más de terreno (TIR Bund: 1,35%)y los bonos de FRA 0,32 0,90 los periféricos mantenerse en los niveles a los que cerraron ayer, sin ESP 5,73 2A 10A mejorar más. Italia emite hoy letras pudiendo colocar a tipos algo 5,61 mejores, aunque todavía elevados, mientras que el eurodólar podría 0,00 2,00 4,00 6,00 8,00 10,00 12,00 apoyarse en el nivel 1,225, tras el brusco movimiento que experimentó ayer. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Castrillo 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico BCE.- Draghi acudía ayer a una conferencia sobre inversión en Londres y durante su comparecencia proclamaba lo siguiente: “Haré todo lo necesario para proteger la zona euro y salvarla del colapso” con lo que el mercado consideraba de nuevo la posibilidad de que se reactive el programa de compra de bonos o nuevas inyecciones de liquidez adicional. UEM.- La concesión de créditos al sector privado se contrajo en junio -0,2 %, una décima más que en mayo. ITALIA.- (i) Ventas minoristas en mayo retrocedieron -0,2% frente a -1,7% el mes anterior. (ii) Coloca emisión de 2.500M€ a tipos muy elevados, similares al máximo histórico de noviembre 2011. Así, colocaba bonos cupón cero a 2 años a un tipo medio del 4,86% frente a 4,712% de la anterior emisión a finales de junio. El bid to cover ha sido de 1.78x frente a 1.65x anterior. GRECIA.- Su Gobierno no ha conseguido la aprobación del resto de partidos para aprobar un paquete de medidas de ahorro por importe de 11.600M€ entre 2013 y 2014 que pretendían presentar a la Troika que se encuentra en estos momentos en el país en su función de control y seguimiento. Las conversaciones se reanudarán el próximo lunes. ESPAÑA.- La reforma del sistema eléctrico español no se aprobará en el Consejo de Ministros de hoy, retrasándose hasta agosto. IRLANDA.- Emitía ayer 4.190M€ en bonos a 5 años y canjeaba 1.040M€ de bonos a 2013 y 2014 por los de la emisión (vencimiento 2017). En total, 5.230M€ a un tipo medio de 5,95% con lo que cubre el vencimiento que tenía de 8.200M€ en enero de 2014, aunque sigue financiándose a través de los préstamos otorgados por la Troika. Se trata en nuestra opinión de buenas noticias para el país. EE.UU.- (i) Los Pedidos de Bienes Duraderos aumentan por segundo mes consecutivo +1,6% frente a +0,3% esperado y +1,6% anterior (revisado desde +1,1%). Sin embargo, excluyendo transporte, descendieron -1,1%, cuando se esperaba un leve repunte de +0,1% y +2,7% anterior (revisado desde +1,6%). (ii) Las solicitudes semanales de subsidio de desempleo se redujeron desde 388k hasta 353k, y 380K anterior. Además, el desempleo de larga duración se sitúa en 3,287k frente a 3.300k esperado (iii) Las preventas de viviendas han retrocedido en junio contra pronóstico, al descender -1,4% m/m frente a +0,3% esperado y +5,4% anterior (dato que también había sido revisado a la baja desde +5,9%). Esto sitúa la tasa interanual en +8,4% frente a 12,1% esperado y 14,7% anterior (revisado desde 15,3%). COREA DEL SUR.- La balanza por cuenta corriente en junio amplió su superávit hasta 5.835M$ frente a 3.574M$ anterior (revisado desde 3.611,8M$). JAPON.- (i) La inflación en junio retrocedió -0,2% en tasa interanual cuando se esperaba se mantuviera plana desde +0,2% el mes anterior. El objetivo del BoJ es que alcance el 1% en febrero de 2013, por lo que aumenta la probabilidad de nuevos estímulos. (ii) Las ventas de grandes retailers en junio retrocedieron más de lo esperado (-2,6% vs. -1,6% esperado y -0,9% anterior), así como el comercio retail que se contrajo -1,2% en tasa intermensual frente a 0,2% esperado y 0,7% anterior. (iii) Informe anual elaborado por el Gobierno japonés en el que animan al BoJ a aplicar nuevas medidas de estímulo a pesar de que los tipos estén en niveles mínimos ya para estimular la economía y el aumento de unos precios deprimidos. CHINA.- (i) Beneficios industriales mejoraron algo en junio hasta -2,2% desde -2,4%. a/a. (ii) Indicador de sentimiento empresarial julio 49.73 desde 49.63. 2.- Bolsa española CAIXABANK (Neutral; Cierre 2,549€; Var. +7,6%): Rdos. 1S’12 en línea, cualitativamente buenos.- Cifras principales comparadas con lo esperado por el consenso del mercado (Reuters): Margen de Intereses 1.786M€ (+15,7%) vs 1.774,5M€ esperados; Margen de Explotación (beneficio antes de dotaciones) 1.848M€ (+12,3%) vs 1.842,4M€ esperados; BNA 166M€ (-80,1%) vs 136,6M€ esperados. Tasas de morosidad y cobertura 5,58% y 60% respectivamente (137% incluyendo colaterales), cifras que no incluyen refinanciaciones ni adjudicaciones. Core capital 13,0% (11,8% con criterios EBA) vs 12,5% en Dic. Consolidando con Banca Cívica, cuya adquisición se cerró en marzo de este año, el core capital sería (cifras porforma) 11% y 10% con criterios EBA, elevándose la tasa de morosidad hasta 7,21%. Estima los costes de integración con B.Cívica en 1.100M€, aunque con sinergias esperadas de 540M€ anuales a partir del tercer año. Las cifras consolidadas con B.Cívica se ofrecerán a partir del 3T’12. De momento, las cifras hoy presentadas, que no integran B.Cívica, incluyen dotaciones para cumplir con los requerimientos de los RDL 2/2012 y 18/2012 por 2.436M€ y 300M€ respectivamente, quedando el primero completamente dotado y pendientes de dotación por el segundo RDL unos 1.802M€. Sin embargo, la revaloración de activos que estima aflorará en la fusión con B. Cívica será de unos 3.400M€ brutos (2.380M€ netos de impuestos), importe suficiente para cubrir ambos RDL. Por otra parte, está llevando adelante un progresivo Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas desapalancamiento del balance, aumentando los depósitos de clientes en 3.398M€, pero sólo 224M€ los préstamos, en los primeros 6 meses del año. Nuestra primera impresión es que los resultados parecen cualitativamente buenos teniendo en cuenta el entorno y que la fusión con B. Cívica no debería presentar problemas significativos. Establecemos nuestra recomendación en Neutral y fijaremos nuestro precio objetivo tras la publicación de las primeras cifras (3T’12) que recojan la fusión con B. Cívica. Impacto: Positivo. B.POPULAR (Neutral; Cierre 1,375€; Var. +5,4%): Rdos. 1S’12 algo mejores de lo esperado.- Cifras principales comparadas con lo esperado por el consenso del mercado (Reuters): Margen de Intereses 1.436M€ (+37,4%) vs 1.404M€ esperados; Margen de Explotación (beneficio antes de dotaciones) 1.178M€ (+37,4%) vs 1.078M€ esperados (excluyendo B.Pastor, con quien se fusionó formalmente el 5/7/12, el incremento sería +30%); BNA 176M€ (-42,5%) vs 148M€ esperados. Las pérdidas por deterioro de activos (total) son 934M€ vs 1.140M€ en 1S’11, lo que ayuda a impulsar el resultado… aunque no se especifica claramente (es posible que se aclare en la presentación de resultados) qué grado de cumplimiento se ha realizado de los RDL 2/2012 y 18/2012. Tasas de morosidad y cobertura 7% y 66,4% respectivamente (104% incluyendo colaterales). Core capital (criterio EBA) 10,3%. Los resultados no parecen malos, pero no es posible pronunciarse hasta conocer qué grado de cumplimiento de los RDL aludidos incluyen. Impacto: Neutral. MEDIASET (Neutral; P.Obj: 4,0; Cierre: 4,15 Eur): La importante caída del mercado publicitario ya estaría recogida en precio.- Después de escuchar el conference call de resultados de ayer, decidimos mejorar la recomendación sobre el valor de Vender a Neutral, dado que la compañía está haciendo un importante esfuerzo de reducción de costes (-20M€ adicionales este año), y porque creemos que la caída del mercado publicitario (-16% previsto en 2012) ya estaría recogida en precio. Impacto: Positivo. ANTENA 3 (Vender; P.Obj: 4,4; Cierre: 3,09 Eur): Resultados aceptables pero con frentes abiertos.- Presentó ayer sus cuentas del 1S12: ingresos 384,7M€ (-8,6%), EBITDA 34,1M€ (-56,3%), EBIT 26,0M€ (-63%), BNA 17,9M€ (-67%). Destacamos positivamente el buen comportamiento de las ventas en relación al mercado publicitario ya que éste ha caído en -15,6% en el semestre, mientras que los ingresos del Grupo A3 sólo lo han hecho -8,5%. Por el lado negativo, el aumento de los costes (+2,2% en 1S12, aunque es por un efecto puntual) y una deuda financiera neta que aumenta de 59M€ a 138M€ (2x EBITDA). Mientras sí mejoramos la recomendación de Mediaset, dejamos la de Antena3 en Vender, por los riesgos de que su fusión con La Sexta se vea frustrada y porque su situación financiera es menos saludable que la de Mediaset. Con respecto a la fusión con La Sexta, la compañía no seguirá adelante con el proceso a menos que consiga las mismas condiciones que obtuvo TL5 en su fusión con Cuatro. Así, A3 ha puesto un recurso al informe de la CNC y el Ministerio de Economía debería pronunciarse sobre el mismo el próximo martes 31 de julio. Impacto: Neutral. RED ELÉCTRICA (Comprar, Cierre: 30,55€; Var. Día: +0,86%): Resultados algo débiles.- Principales cifras 1S’12 comparadas con el consenso de Reuters: Ingresos 850M€ (+5,3%), EBITDA 655M€ (+7,7%) vs 447e, BNA 225M€ (- 1,4%). La caída del beneficio se explica por unos mayores gastos financieros (han aumentado de 73,1 a 83,9M€) y por una pérdida de 13,3M€ debido a la expropiación de su filial boliviana TDE. La deuda financiera neta se sitúa en 4.619M€ frente a los 4.692M€ de diciembre’11. Impacto: Negativo. INDRA (Neutral; P.Obj: 14,8 Eur; Cierre: 7,286 Eur): Resultados en línea.- La compañía presentó ayer al cierre sus cuentas 1S’12: ingresos 1.469M€ (+8,5%) vs 1.467M€ el consenso de Reuters (España -13%, Internacional +42%), EBIT 123M€ (-8,4%), margen EBIT 8,4% (en el punto medio del rango objetivo para el año 8/9%) vs 8,6% en 2011, BNA 61,4M€ (-42%) vs 63M€ e. Además, la compañía reiteró sus objetivos para el conjunto de 2012 (ventas +8/+9%, margen EBIT recurrente 8/9%). La deuda neta aumenta desde 514M€ en diciembre’11 hasta 587M€, 1,98x EBITDA. Impacto: Positivo. FERROVIAL (Cierre: 8,58€; Var. Día: +2,46%): Su beneficio desciende pero supera las estimaciones del mercado.- La compañía ha conseguido un beneficio neto de 264,7 M.€ (-15,2%), debido al efecto de las menores plusvalías con respecto al año 2011, en el que Ferrovial vendió su filial de servicios aeroportuarios Swissport y su participación en la autopista madrileña M-45. No obstante, el beneficio operativo bate las previsiones del consenso (Reuters), con un Ebitda de 440 M.€ (+15%) frente a 396 M.€ esperado. Los ingresos ascendieron +3,3% hasta 3.656 M.€, gracias a las mayores ventas en las áreas de construcción (+2%) y servicios (+8%). Impacto: Positivo. FCC (Cierre: 7,91€; Var. Día: +7,02 %): El beneficio neto bate expectativas, pero los resultados operativos descienden.- La compañía ha conseguido un beneficio neto de 53,4 M.€ (-47%) frente a 46 M.€ esperado. El fuerte descenso se debe a la caída de la actividad de infraestructuras en España y a los pobres resultados de su filial Portland, por la caída del consumo de cemento. Las principales cifras de la cuenta de resultados disminuyen con respecto al mismo período del año anterior: ingresos (-1,4%), Ebitda (-20.3%) y Ebit (-13,4%), ya que la menor demanda en España no ha podido ser compensada por el aumento de +12,6% en los ingresos obtenidos en mercados internacionales. Impacto: Negativo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas TELEFONICA (Neutral, P. Objetivo: 15,1€; Cierre: 8,95€; Var. Día: +3,35%): Sacará su filial alemana a bolsa en el 4T.- Tras anunciar la suspensión del dividendo y publicar sus resultados, la compañía adelantaba ayer en su conference call previo que sacará a bolsa 02 en el 4T´12 y que los resultados actuales junto con las medidas tomadas con respecto al dividendo habían sido bien acogidas por las agencias de rating, lo que podría implicar que por el momento, no se produjeran nuevas rebajas de rating. Impacto: Positivo. 3.- Bolsas europeas UNILEVER (Cierre: 27,95€; Var. Día: +5,6%): El crecimiento en los mercados emergentes se ve reflejado en los buenos resultados.- Aumentas la ventas a 13.300M€, un 5,8% vs 4,8% esperado, después de un crecimiento en el 1T de +8,4%. Los mercados emergentes, que representan un 56% de las ventas, vieron un incremento del 11%. El beneficio neto por acción (BPA) 0,78$ vs 0,763$ esperado. Unilever tiene un mejor posicionamiento en mercados emergentes como India e Indonesia que P&G. Impacto Positivo. LVMH (Cierre: 124,9€; Var. Día: +3,6%): Aumenta las ventas aunque sacrificando algo de margen.- Las ventas semestrales aumentaron un 12% hasta 12.970M€ impulsadas por el crecimiento en las ventas en centros comerciales de lujo y en la tienda minorista Sephora, además de un aumento en las ventas de vinos y licores. El beneficio neto por acción (BPA) fue de 3,32€ vs 3,27€ esperado. El beneficio obtenido de sus operaciones recurrentes aumentó un 20% hasta 2.659M€. Las ventas de productos de moda y cuero, que suponen alrededor de un tercio de los ingresos de la compañía, aumentaron +10%. Anuncia que pagará un dividendo a cuenta de 1,10€ por acción. Impacto: Positivo. DANONE (Cierre: 47,55€; Var. Día: +1,26%): El peso del mercado Español en Danone, lastra unos resultados buenos.- Las ventas comparables del primer semestre`12 aumentaron un +5,9%, hasta 10.457M€ vs 10.438M€ estimado. Mientras que el beneficio procedente de sus operaciones recurrentes creció un 1,4% hasta 1.451M€ vs 1.423M€ esperado. El beneficio neto por acción (BPA) 1,46€ vs 1,48€ esperado. El margen operativo cayó en el semestre un -0,6% hasta 13,85% vs 13,6% esperado, en gran medida debido al incremento de los costes de las materias primas y al descenso de las ventas en el sur de Europa, principalmente en España, debido a la recesión económica que provoca que los consumidores demanden productos más baratos. Danone, mantiene el objetivo de crecimiento anual de ventas comparables en el rango +5/7% y reitera que su estimación sobre el margen operativo caiga un -0,5% hasta 14,2% para el conjunto del año 2012. Impacto: Positivo. L`OREAL (Cierre: 97,31€; Var. Día: +4,38%): Mantiene el objetivo de crecimiento para 2012. Las fuertes ventas de artículos de lujo principalmente en Norte América, compensan las caídas en ventas de una Europa muy castigada por la crisis. Las ventas comparables en el 2T aumentaron un 5,7% hasta 5.600M€ vs 5.470M€ esperado. Los mercados emergentes siguen ganando protagonismo, consolidándose Asia como la región de mayor crecimiento. Impacto: Positivo. EADS (Cierre: 28,21€; Var. Día: +1,13%): Los resultados baten las expectativas y mejora sus perspectivas para el conjunto del año.- La firma aeronáutica ha presentado un BPA de 0,73€ frente a 0,13€ del año anterior, mientras el Ebit se situó en 1.400 M.€ (+89%) frente a 881 M.€ esperados. El aumento de los resultados se debe a un aumento de +14% de los ingresos y menores costes de desarrollo a medida que los nuevos modelos van entrando en producción. EADS ha asumido unas pérdidas de 124 M.€ por el retraso en la entrega del nuevo Airbus A350 hasta el segundo semestre de 2014. No obstante, los ingresos seguirán incrementándose en torno a +10% y Airbus entregará 580 aviones en el año 2012 (10 más de los previstos inicialmente), lo que ha llevado a la compañía a revisar al alza sus estimaciones de BPA desde 1,85€ hasta 1,95€. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Telecos +3,00%; Energía +2,67%; Utilities +1,67%. Los peores: Materiales +0,60%; Salud +1,04%; Tecnología +1,44%. Ayer presentaron (BPA real vs esperado según consenso Bloomberg de las compañías más importantes): Dow Chemical (0,55$ vs 0,636$e), Kimberly Clark (1,30$ vs 1,278$e), Exxon Mobil (1,80$ vs 1,953$e), Colgate- Palmolive (1,33$ vs 1,332$e), Sprint Nextel (-0,46$ vs -0,41$e), 3M (1,66$ vs 1,65$e), Amazon (0,01$ vs 0,025$e) y Starbucks (0,43$ vs 0,453$e). Hoy presentan (compañías más relevantes; BPA esperado según consenso Bloomberg): Antes de la apertura DR Horton (0,194$); 13:00h Legg Mason (0,03$), Merck (1,013$); 14:30h Chevron (3,225$). Hasta el momento han publicado 280 compañías del S&P500 con un retroceso medio del BPA ajustado de -0,20% frente al -1,5% esperado para 2T’12 al inicio de la temporada. El 67,5% ha sorprendido positivamente, el 11,4% sin sorpresas y el 21,1% se ha quedado por debajo de las expectativas. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 5. Análisis Informe diario: bolsas, bonos y divisas FACEBOOK (Cierre: 26,85$; Var. Día: -8,5%).- Presentó ayer al cierre unas cuentas del 2T decepcionantes: ventas 1.180M$ (+32%) vs 1.150M$ del consenso de Reuters, BPA -0,08$ vs 0,11$ esperado. El número de usuarios activos pasó de 901M a 955M al final del 2T. Ejecutivos de la compañía señalaron que estaban teniendo éxito en nuevos formatos de publicidad pero no facilitaron ninguna cifra. De hecho, no se dieron previsiones para el 3T. Con esto, sus acciones cayeron -11% en el after-market, después de haber caído -8,5% durante la sesión al verse contagiada por los malos resultados de Zynga. Actividad: Redes Sociales. AMAZON (Cierre: 220,01$; Var. Día: +1,36%): Presentó un resultado 2T que se quedó por detrás de lo previsto: ventas 12.830M€ (+29) vs 12.890M€ del consenso de Reuters, BPA 0,01$ vs 0,02$ esperado. Sus acciones empezaron cayendo -2% en el after-market pero terminaron con una subida del +1%. El crecimiento de los nuevos negocios le está permitiendo mejorar sus márgenes, pero espera pérdidas operativas en el 3T, con unas ventas de 12.900/14.300M$ frente a los 14.100M$ del consenso de analistas. Actividad: Venta online y tecnología. SAMSUNG (Cierre: 1.229.000 KRW; Var. Día: +4,86%).- Supera sus previsiones con el resultado del 2T: ventas 47,6 billones won vs 47 previstos, EBITDA 6,72 billones won vs 6,7 previsto, BNA 5,19 billones won (4.500M$). Durante el trimestre ha vendido 50,5M de smartphones, lo que se traduce en una cuota de mercado del 34,6%. De cara al 3T, la compañía se ha mostrado moderadamente optimista. Actividad: Tecnología. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.