Informe de análisis 16 12 2012

•

0 recomendaciones•36 vistas

1. La subasta de bonos del Estado español fue exitosa, colocando 6.028M€ a tipos inferiores a los del mercado secundario. 2. Mario Monti se enfrenta a una moción de confianza en Italia para acelerar la aprobación de recortes presupuestarios de 30.000M€. 3. Las ventas minoristas en el Reino Unido cayeron un 0,4% en noviembre, peor de lo esperado, mientras que Francia e Italia se espera que entren en recesión en el cuarto

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Informe de análisis 16 12 2012

Similar a Informe de análisis 16 12 2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 16 12 2012

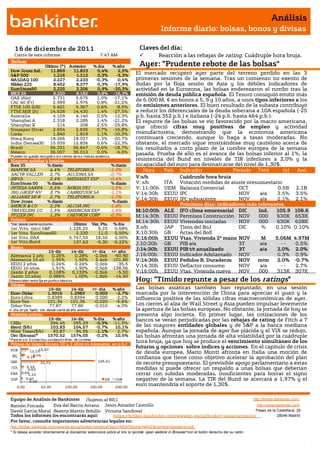

- 1. Análisis Informe diario: bolsas, bonos y divisas 1 6 de diciembr e de 201 1 Claves del día: Cierre de este informe: 7:47 AM Reacción a las rebajas de rating. Cuádruple hora bruja. Bolsas Último (*) Anterior % día % año Ayer: “Prudente rebote de las bolsas” Dow Jones Ind. 11.869 11.823 0,4% 2,5% S&P 500 1.216 1.212 0,3% -3,3% El mercado recuperó ayer parte del terreno perdido en las 3 NASDAQ 100 2.227 2.233 -0,3% 0,4% primeras sesiones de la semana. Tras un comienzo no exento de Nikkei 225 8.402 8.377 0,3% -17,9% dudas por la floja sesión de Asia y los débiles indicadores de EuroStoxx50 2.225 2.206 0,9% -20,3% actividad en la Eurozona, las bolsas enderezaron el rumbo tras la IBEX 35 8.250 8.182 0,8% -16,3% emisión de deuda pública española. El Tesoro consiguió emitir más DAX (Ale) 5.731 5.675 1,0% -17,1% CAC 40 (Fr) 2.999 2.976 0,8% -21,2% de 6.000 M. € en bonos a 5, 9 y 10 años, a unos tipos inferiores a los FTSE 100 (GB) 5.401 5.367 0,6% -8,5% de emisiones anteriores. El buen resultado de la subasta contribuyó FTSE MIB (It) 14.628 14.430 1,4% -27,5% a reducir los diferenciales de la deuda soberana a 10A española (-25 Australia 4.159 4.140 0,5% -12,3% p.b. hasta 352 p.b.) e italiana (-24 p.b. hasta 464 p.b.). Shanghai A 2.318 2.285 1,4% -21,2% El repunte de las bolsas se vio favorecido por la macro americana, Shanghai B 214 208 2,5% -29,8% que ofreció cifras muy positivas de empleo y actividad Singapur (Straits) 2.654 2.635 0,7% -16,8% Corea 1.840 1.819 1,1% -10,3% manufacturera, demostrando que la economía americana Hong Kong 18.266 18.027 1,3% -20,7% continuará creciendo, aunque lo haga a tasas moderadas. No India (Sensex30) 15.939 15.836 0,6% -22,3% obstante, el mercado sigue mostrándose muy cauteloso acerca de Brasil 56.331 56.647 -0,6% -18,7% los resultados a corto plazo de la cumbre europea de la semana México 36.007 36.013 0,0% -6,6% pasada. Prueba de ello es el avance de las bolsas inferior al 1%, la * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas resistencia del Bund en niveles de TIR inferiores a 2,0% y la Ibex 35 % diario % diario incapacidad del euro para desmarcarse del nivel de 1,30$. MAPFRE SA 4,4% TELEFONICA -1,0% Hora País Indicador Periodo Tasa (e) Ant. SACYR VALLEH 2,7% ACCIONA SA -0,7% Tasa BBVA 2,4% MEDIASET ESP -0,4% V;s/h Cuádruple hora bruja EuroStoxx 50 % diario % diario V; s/h ITA Votación medidas de ajuste presupuestario INTESA SANPA 5,5% NOKIA OYJ -1,6% V; 11:00h UEM Balanza Comercial OCT 0.5B 2,1B ING GROEP NV 3,7% CARREFOUR SA -1,1% V;14:30h EEUU IPC NOV a/a 3.5% 3.5% ALLIANZ SE-R 2,7% TELEFONICA -1,0% Dow Jones % diario % diario V;14:30h EEUU IPC subyacente NOV a/a 2.1% 2.1% MERCK & CO 2,3% ALCOA INC -1,8% Próximos días: indicadores más relevantes. TRAVELERS CO 1,5% AMERICAN EXP -1,4% M;10:00h ALE IFO clima empresarial DIC Ind. 105.9 106.6 PFIZER INC 1,3% CHEVRON CORP -0,9% M;14:30h EEUU Permisos Construcción NOV 000 630K 653K Futuros *Var. desde cierre no cturno . Último Var. Pts. % día M;14:30h EEUU Viviendas iniciadas NOV 000 630K 628K 1er.Vcto. mini S&P 1.226,25 8,25 0,68% X;s/h JAP Tipos del BoJ DIC % 0.10% 0.10% 1er Vcto. EuroStoxx50 2.230 11,0 0,50% X;10:30h GB Actas del BoE 21 1er Vcto. DAX 5.747,50 18,50 0,00% X;16:00h EEUU Vtas. Vivienda 2ª mano NOV M 5.06M 4.97M 1er Vcto.Bund 137,63 -0,30 -0,22% J;10:30h GB PIB a/a 3T a/a -- 0.5% Bonos J;14:30h EEUU PIB t/t anualizado 3T a/a 2.0% 2.0% 15-dic 14-dic +/- día +/- año Alemania 2 años 0,26% 0,28% -2,0pb -60,90 J;16:00h EEUU Indicador Adelantado NOV 0.3% 0.9% Alemania 10 años 1,95% 1,92% 2,4pb -101,80 V;14:30h EEUU Pedidos B. Duraderos NOV m/m 2.0% -0.7% EEUU 2 años 0,24% 0,24% 0,0pb -35,5 V;14:30h EEUU Deflactor consumo NOV a/a -- 2.7% EEUU 10 años 1,91% 1,90% 0,5pb -138,56 Japón 2 años 0,128% 0,133% -0,5pb -5,50 V;16:00h EEUU Vtas. Vivienda nueva NOV 000 313K 307K Japón 10 años 0,986% 1,00% -1,8pb -14,50 Diferenciales renta fija en punto s básico s Hoy: ”Tímido repunte a pesar de los ratings” Divisas 15-dic 14-dic +/- día % año Las bolsas asiáticas también han repuntado, en una sesión Euro-Dólar 1,3016 1,2983 0,003 -2,7% marcada por la intervención de China para apreciar el yuan y la Euro-Libra 0,8389 0,8394 0,000 -2,2% influencia positiva de las sólidas cifras macroeconómicas de ayer. Euro-Yen 101,34 101,36 -0,020 -6,6% Dólar-Yen 77,87 77,86 0,010 -4,0% Los cierres al alza de Wall Street y Asia pueden impulsar levemente +/- día: en pb; %año : Var. desde cierre de año anterio r la apertura de las bolsas europeas. No obstante, la jornada de hoy se Materias primas presenta algo incierta. En primer lugar, las cotizaciones de los 15-dic 14-dic % día % año bancos se verán perjudicadas por las rebajas de rating de Fitch a 7 CRBs 294,45 295,29 -0,3% -11,5% Brent ($/b) 103,83 104,57 -0,7% 10,1% de las mayores entidades globales y de S&P a la banca mediana West Texas($/b) 93,87 94,95 -1,1% 2,7% española. Aunque la jornada de ayer fue plácida y el VIX se redujo, Oro ($/onza)* 1570,52 1574,05 -0,2% 10,5% las bolsas afrontan una jornada de alta volatilidad por la cuádruple * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.b.) hora bruja, ya que hoy se produce el vencimiento simultáneo de los 15,47 futuros y opciones sobre índices y acciones. En el capítulo de crisis POR 11,13 de deuda europea, Mario Monti afronta en Italia una moción de IRL 8,04 6,26 confianza que tiene como objetivo acelerar la aprobación del plan 146,61 GRE 32,72 de recorte presupuestario. El previsible apoyo parlamentario a estas ITA 5,29 medidas sí puede ofrecer un respaldo a unas bolsas que deberían 4,63 FRA 0,661,14 cerrar con subidas moderadas, insuficientes para borrar el signo ESP 3,40 3,49 2A 10A negativo de la semana. La TIR del Bund se acercará a 1,97% y el 0,00 50,00 100,00 150,00 200,00 euro mantendría el soporte de 1,30$. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) El Tesoro realizó ayer una subasta Bonos del Estado ayer por importe de 6.028M.€, cifra muy superior al objetivo inicialmente fijado de 3.500M.€. Las diferentes referencias se colocaron a los siguientes tipos de interés: 4,023% con vencimiento en enero de 2016, 5,239% con vencimiento en abril de 2020, y 5,545% con vencimiento en abril de 2021. El coste financiero fue muy inferior al de las emisiones anteriores, y ligeramente más bajo que los tipos a los que cotizaban estas referencias en el mercado secundario, por lo que el resultado de la emisión fue satisfactorio. (ii) El precio de la vivienda cayó un -2,8% en el tercer trimestre del año con respecto al período anterior. La tasa interanual acumula un descenso de -7,4%. UEM.- (i) Las cifras finales de IPC de noviembre han confirmado el dato publicado anteriormente: +0,1% en tasa mensual y +3,0% en tasa interanual. La tasa interanual subyacente se mantiene sin cambios en +1,6%. (ii) las cifras de creación de empleo o "payrolls", que retrocedieron un 0,1% con respecto al trimestre anterior, en el que la creación de empleo había aumentado un 0,2%. (iii) El BCE publicó su informe mensual, en el que destacó las medidas no covencionales anunciada la pasada semana y ofreció detalles acerca de la revisión a la baja de las expectativas de crecimiento. (ii) Las matriculaciones de nuevos vehículos han caído un 3,5% en noviembre. ITALIA.- El primer ministro Mario Monti afronta una moción de confianza hoy, que tiene como objetivo acelerar la aprobación parlamentaria de un recorte del déficit de 30.000 M.€, basado en una reforma de sistema de pensiones, una reducción de la evasión fiscal y la fijación de impuestos a las propiedades inmobiliarias. FRANCIA.- El instituto oficial de estadística galo prevé que tanto Francia como el conjunto de la Eurozona entren en recesión en el 4T’11. REINO UNIDO.- Las ventas minoristas cayeron un 0,4% en el mes de noviembre, una cifra ligeramente peor a la estimación de mercado. La cifra del mes anterio ha sido revisada al alza desde +0,6% hasta +1,0%. Con ello, la tasa interanual desciende desde +1,1% hasta +0,7%. La cifra de ventas minoristas excluyendo elementos volátiles como los combustibles muestra un descenso mayor, de -0,7%, lo que deja la tasa interanual en +0,5%. SUIZA.- El Swiss National Bank ha mantenido su tipo de interés objetivo Libor a 3 meses en el 0,0%, tal y como se esperaba. Asimismo, ha anunciado que continuará interviniendo para que el tipo de cambio €/CHF se mantenga en niveles superiores a 1,20. Afirma estar preparado para “compras infinitas de divisas extranjeras”, lo que equivale a decir que depreciarán el CHF como sea necesario. EE.UU.- (i) Los precios de producción aumentaron en noviembre +0,3% en tasa intermensual frente a +0,2% esperado, tras la reducción de octubre -0,3%. De este modo la tasa interanual vuelve a retroceder, más de lo esperado hasta 5,7% vs. 5,8% esperado y 5,9% anterior. La tasa subyacente muestra un ligero incremento de los precios de producción (+0,1% vs. +0,2% e. y 0% anterior), lo que deja la tasa interanual en +2,9%, una cifra en línea con las estimaciones de consenso. (ii) La cifra de peticiones de subsidio de desempleo semanal ha sorprendido favorablemente, al situarse en 366k vs. 390k e y 385k ant. El registro de esta semana es el mejor de los últimos 3 años. Los desempleados de larga duración repuntan hasta 3.603k vs. 3,637k e y 3.599k ant. (revisado desde 3.853k). (iii) El Empire Manufacturing ha mejorado más de lo esperado hasta el mejor nivel de los últimos siente meses, hasta situarse en 9,5 vs. 3 esperado y 0,6 anterior. (iv) El flujo inversor hacia activos cotizados de EE.UU. sufrió un brusco frenazo en el mes de octubre. Las entradas netas de capitales en EE.UU. se incrementaron en 4,8 bn.$, una cifra muy inferior a las estimaciones de mercado, que apuntaban a una cifra de 62,5 bn.$. En cuanto a los flujos de capitales totales, que incluyen activos a corto plazo, en octubre se produjo una salida por importe de -48,8 bn.$, una cifra sorprendentemente negativa. (v) La producción industrial retrocedió en noviembre -0,2% en tasa intermensual tras el repunte de octubre (0,7%), quedándose el registro por debajo de las expectativas (+0,1%). La utilización de la capacidad productiva se sitúa en 77,8% lo cual supone un retroceso tras la revisión al alza de la cifra de octubre hasta 78% desde 77,8%. (vi) El Indice de la Fed de Filadelfia mide la actividad económica en la zona este de Pensilvania, la sur de Nueva Jersey y todo el estado de Delaware, ha repuntando más de lo esperado hasta 10.3 cuando se esperaba 5.0 desde 3.6 en diciembre. CANADÁ.- La utilización de la capacidad productiva se ha incrementado desde 79,9% hasta 81,3%. Niveles superiores a 80% suelen anticipar un aumento de la inversión empresarial en bienes de equipo. INDIA.- El Reserve Bank of India ha dejado los tipos de interés en 8,50% y el ratio de reservas en 6,0%, referencia esperadas por el mercado. Es la primera vez que el banco central indio ha mantenido los tipos de interés en este año, después de 7 subidas consecutivas. Además, el RBI intervino ayer en el mercado imponiendo restricciones a los contratos derivados sobre divisas para frenar la gran volatilidad y la caída que había sufrdo la rupia. INDONESIA.- Fitch ha subido su rating soberano desde BB+ hasta BBB-, lo que sitúa su rating en grado de inversión. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas 2.- Bolsa española SECTOR FINANCIERO.- S&P bajó ayer por la tarde el rating de 10 bancos españoles: Bankia (BBB+ desde A-) y BFA (BB+ vs BBB-); Caixabank (A vs A+) y La Caixa; Bankinter (BBB+ vs A-), Ibercaja Banco, Kutxa, BBK, Sabadell (BBB vs A-) y Banco Popular (BBB+ vs A-). Argumenta la exposición al sector inmobiliario, cuyo riesgo permanece activo, y la delicada situación de la economía española. Estas calificaciones quedan bajo revisión dependiendo de lo que ocurra con el rating soberano de España, actualmente AA-. 3.- Bolsas europeas SECTOR BANCARIO (Europeo y Global): Fitch comunicaba esta madrugada la rebaja de rating a 7 grandes entidades finacieras. Dos escalones a: Barclays (A desde AA-); Credit Suisse (A desde AA-) y un escalón: Bank of America (A desde A+), BNP (A+ desde AA-); Citigroup (A desde A+); Deustche Bank (A+ desde AA-) y Goldman Sachs Group (A vs. A+ ant.). La agencia de calificación considera que tanto la situación económica como los cambios regulatorios representan un reto importante para estas entidades. SIEMENS (Cierre 71,54€; Var. Día: -0,75%): Un contrato adjudicado en junio se somete a revisión oficial en Reino Unido.- Reino Unido revisará el proceso de adjudicación a Siemens del contrato Thameslik, que comprende la construcción de 1.200 coches de trenes por un importe de 2.200m€. Como resultado su competidor Bombardier recortó 1.400 empleos en su planta de Inglaterra y a pesar de que Siemens advirtió que el contrato le permitiría crear cientos de empleos en Reino Unido, la compañía planea construir los trenes en Alemania. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Utilities +1,35%; Salud +1,13%; Consumo básico +0,98%. Los peores: Tecnología -0,33%; Energía -0,23%; Financieras 0%. ZYNGA (No cotiza).- La fabricante de juegos online sale a cotizar hoy en el Nasdaq con la expectativa de que se produzca un sólido debut. Ayer se fijó el precio de salida en la parte más alta del rango: 8,5$/10$. Así, la compañía ha colocado 100 millones de acciones (1bn$) habiendo ofrecido la opción en los próximos 30 días de ofrecer 15 millones de acciones más para cubrir la demanda. Actividad: juegos online. MORGAN STANLEY (Cierre: 15,01$; Var. Día: -0,33%).- La entidad anunció ayer que reducirá su plantilla en 1.600 empleados (2,6% de plantilla) en el primer trimestre de 2012 para reducir costes ante las pocas señales de recuperación de ingresos de sus divisiones de trading y banca de inversión. Esta medida le permitirá reducir en 2bn$ los costes salariales, puesto que el pasado trimestre ya lo hizo con 1.300 empleados, con un ahorro aproximado de 1,6bn$. Actividad: Banca. RIM (Cierre: 15,13$; Var. Día: +0,33%).- La compañía presentó ayer sus resultados tras el cierre que mostraron la tendencia negativa. Ingresos: 5.170m$ (-6%) vs. 5.265m$ esperado; BPA: 1,27$/acc. (-27%) vs. 1,19$/acc. esperado. Esta cifra no incluye el coste de la caída del servicio global en octubre (-54m$) ni el ajuste del valor de sus inventarios de PlayBooks (-485m$). Sus perspectivas de cara al último trimestre del año son: BPA 4T: 0,8/0,95$/acc. y unos ingresos: 4.600-4.900m$. Asimismo estima un bajo número de dispositivos móviles a vender en el último trimestre del año: entre 11-12 millones, por debajo de los 13 millones esperados. Las acciones caían tras el cierre de WS -6%. Actividad: Tecnología. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.