Descargar para leer sin conexión

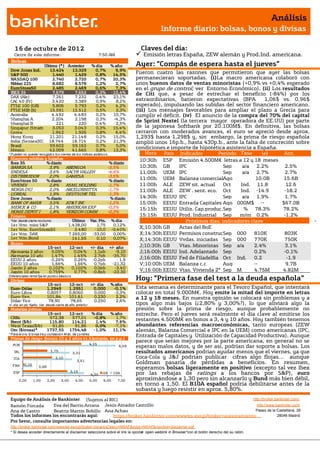

El documento resume las principales noticias económicas del día, incluyendo la emisión de deuda española, datos macroeconómicos de la zona euro y Estados Unidos, y el desempeño de los mercados financieros. Analiza el contexto para la primera fase de la prueba a la deuda española con la emisión de letras del tesoro y la subasta de bonos del jueves. También resume las discusiones de la cumbre europea sobre un presupuesto separado para la eurozona y las condiciones para la recapitalización