Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Informe de análisis 05 08 2011

Similar a Informe de análisis 05 08 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Último

Último (20)

Informe de análisis 05 08 2011

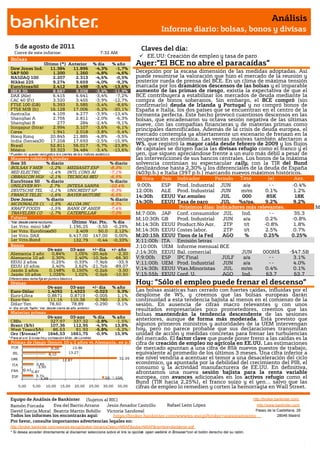

- 1. Análisis Informe diario: bolsas, bonos y divisas 5 de agosto de 2011 Claves del día: Cierre de este informe: 7:32 AM EE.UU: Creación de empleo y tasa de paro Bolsas Último (*) Anterior % día % año Ayer:”El BCE no abre el paracaídas” Dow Jones Ind. 11.384 11.896 -4,3% -1,7% S&P 500 1.200 1.260 -4,8% -4,6% Decepción por la escasa dimensión de las medidas adoptadas. Así NASDAQ 100 2.207 2.313 -4,6% -0,5% puede resumirse la valoración que hizo el mercado de la reunión y Nikkei 225 9.274 9.659 -4,0% -9,3% posterior rueda de prensa del BCE. En un clima de máxima tensión EuroStoxx50 2.412 2.498 -3,4% -13,6% marcada por los dramáticos descensos de las bolsas y el imparable IBEX 35 8.687 9.038 -3,9% -11,9% aumento de las primas de riesgo, existía la expectativa de que el DAX (Ale) 6.415 6.641 -3,4% -7,2% BCE contribuyera a estabilizar los mercados de deuda mediante la CAC 40 (Fr) 3.320 3.455 -3,9% -12,7% compra de bonos soberanos. Sin embargo, el BCE compró (sin FTSE 100 (GB) 5.393 5.585 -3,4% -8,6% confirmarlo) deuda de Irlanda y Portugal y no compró bonos de FTSE MIB (It) 16.128 17.006 -5,2% -20,1% España e Italia, los dos países que se encuentran en el centro de la Australia 4.109 4.277 -3,9% -13,4% tormenta perfecta. Este hecho provocó cuantiosos descensos en las Shanghai A 2.756 2.811 -2,0% -6,3% bolsas, que encadenaron su octava sesión negativa de las últimas Shanghai B 277 284 -2,4% -9,1% nueve, con las compañías financieras y de materias primas como Singapur (Straits) 2.994 3.107 -3,6% -6,1% principales damnificadas. Además de la crisis de deuda europea, el Corea 1.941 2.018 -3,8% -5,4% Hong Kong 20.845 21.885 -4,8% -9,5% mercado contempla ya abiertamente un escenario de frenazo en la India (Sensex30) 17.258 17.693 -2,5% -15,9% recuperación económica. Las ventas masivas también afectaron a Brasil 52.811 56.017 -5,7% -23,8% WS, que registró la mayor caída desde febrero de 2009 y los flujos México 33.323 34.484 -3,4% -13,6% de capitales se dirigen hacia las divisas refugio como el franco y el * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. yen, que siguen apreciándose frente a un euro más débil a pesar de Mayores subidas y bajadas las intervenciones de sus bancos centrales. Los bonos de la máxima Ibex 35 % diario % diario solvencia continúan su espectacular rally, con la TIR del Bund BOLSAS Y MER -1,2% MEDIASET ESP -8,3% deslizándose hasta 2,30% y los diferenciales de la deuda de España RED ELECTRIC -1,4% INTL CONS AI -7,1% (403p.b.) e Italia (397 p.b.) marcando nuevos máximos históricos. OBRASCON HUA -2,1% TECNICAS REU -6,5% Hora PaísIndicador Periodo Tasa (e) Ant. EuroStoxx 50 % diario % diario UNILEVER NV- 2,7% INTESA SANPA -10,4% 9:00h ESP Prod. Industrial JUN Tasa a/a -- -0.4% DEUTSCHE TEL -1,1% UNICREDIT SP -9,3% 12:00h ALE Prod. Industrial JUN (ajust.) m/m 0.1% 1.2% FRANCE TELEC -1,6% BAYER MOTORE -6,5% 14:30h EEUUVar.empleo JUL 000 85K 18K Dow Jones % diario % diario (sa) MCDONALDS CO -1,5% ALCOA INC -9,3% 14:30h EEUUTasa de paro JUL %s/pa. 9.2% 9.2% KRAFT FOODS -1,5% BANK OF AMER -7,4% Próximos días: Indicadores más relevantes. M TRAVELERS CO -1,7% CATERPILLAR -7,0% M;7:00h JAP Conf. consumidor JUL Ind. -- 35.3 Y Futuros M;10:30h GB Prod. Industrial JUN a/a 0.2% -0.8% *Var. desde cierre no cturno . Último Var. Pts. % día 1er.Vcto. mini S&P 1.196,25 -3,50 -0,29% M;14:30h EEUU Product.No Agr. 2TP t/t -0.8% 1.8% 1er Vcto. EuroStoxx50 2.409 50,0 2,12% M;14:30h EEUU Costes labor. 2TP t/t 2.5% 0.7% 1er Vcto. DAX 6.417,00 147,00 0,00% M;20:15h EEUU Unit. de la Fed Tipos AGO % 0.25% 0.25% 1er Vcto.Bund 132,79 -0,44 -0,33% X;11:00h ITA Emisión letras Bonos J;10:00h UEM Informe mensual BCE 04-ago 03-ago +/- día +/- año Alemania 2 años 0,84% 1,05% -20,4pb -2,20 J;14:30h EEUU Bal. comercial JUN 000M$ -$47.5B Alemania 10 años 2,30% 2,40% -10,3pb -66,30 V;9:00h ESP IPC Final JULF a/a -- 3.1% EEUU 2 años 0,25% 0,33% -7,9pb -33,9 V;11:00h UEM Prod. Industrial JUN a/a -- 4.0% EEUU 10 años 2,40% 2,62% -21,7pb -89,07 Japón 2 años 0,148% 0,150% -0,2pb -3,50 V;14:30h EEUU Vtas.Minoristas JUL m/m 0.4% 0.1% Japón 10 años 1,026% 1,02% 0,5pb -10,50 V;15:55h EEUU Conf. U. AGO Ind. 63.7 63.7 Hoy: ”Sólo el empleo Michigan Preli puede frenar el descenso” Diferenciales renta fija en punto s básico s Divisas 04-ago 03-ago +/- día % año Euro-Dólar 1,4092 1,4323 -0,023 5,3% Las bolsas asiáticas han cerrado con fuertes caídas, influidas por el Euro-Libra 0,8671 0,8719 -0,005 1,1% desplome de WS, y creemos que las bolsas europeas darán Euro-Yen 111,16 110,38 0,780 2,5% continuidad a esta tendencia bajista al menos en el comienzo de la Dólar-Yen 78,60 78,89 -0,290 -3,1% sesión. En ausencia de cifras macro relevantes y con unos +/- día: en pb; %año : Var. desde cierre de año anterio r resultados empresariales poco prometedores, creemos que las Materias primas bolsas mantendrán la tendencia descendente de las sesiones 04-ago 03-ago % día % año anteriores, aunque de forma más moderada. Está previsto que CRBs 327,97 337,32 -2,8% -1,5% Brent ($/b) 107,36 112,95 -4,9% 13,8% algunos primeros ministros y autoridades de la UEM intervengan West Texas($/b) 86,63 91,93 -5,8% -5,2% hoy, pero no parece probable que sus declaraciones transmitan Oro ($/onza)* 1646,53 1661,75 -0,9% 15,9% unidad de acción y medidas concretas para frenar las turbulencias * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres del mercado. El factor clave que puede poner freno a las caídas es la Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.b.) cifra de creación de empleo no agrícola en EE.UU. Las estimaciones POR 9,00 13,96 de mercado apuntan a una cifra de 85k nuevos puestos de trabajo, IRL 8,10 13,27 equivalente al promedio de los últimos 3 meses. Una cifra inferior a GRE 12,87 32,99 ese nivel vendría a acentuar el temor a una desaceleración del ciclo ITA 3,85 económico, ya apuntada por la debilidad del crecimiento del PIB, el 0,420,87 3,90 consumo y la actividad manufacturera de EE.UU. En definitiva, FRA afrontamos una nueva sesión bajista para la renta variable ESP 3,74 3,98 2A 10A europea, con avances adicionales en los activos refugio como el Bund (TIR hacia 2,25%), el franco suizo y el yen… salvo que las 0,00 5,00 10,00 15,00 20,00 25,00 30,00 35,00 cifras de empleo lo remedien y corten la hemorragia en Wall Street. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico UEM.- El BCE mantuvo los tipos de interés en 1,50% en su reunión de agosto. El mensaje acerca de la inflación fue moderado (“monitor very closely”), en línea con la reunión anterior. Los dos aspectos más relevantes fueron la ampliación de las medidas excepcionales de liquidez con una subasta a 6 meses y 3 nuevas subastas a 3 meses, con lo que se prorroga la “barra libre de liquidez” hasta principios de 2012, y el reconocimiento (no explícito) de que el BCE había puesto en marcha de nuevo el SMP con la compra de bonos de Irlanda y Portugal. Ambas medidas fueron insuficientes para impedir una ampliación de los diferenciales de deuda, ya que la mayor tensión está concentrada en Italia y España. REINO UNIDO.- El Bank of England mantuvo los tipos de interés en 0,50% y el programa de compra de activos en 200bn.GBP, tal y como se esperaba. ESPAÑA.- El Tesoro realizó una emisión de deuda pública en la que colocó 3.300M.€ en bonos a 3 y 4 años. El tipo medio de los bonos a 3 años ascendió a 4,813% con una sobredemanda de 2,1x y el tipo medio de los bonos a 4 años subió a 4,984%, con un bid-to-cover de 2,4x. El coste de financiación fue superior al de anteriores emisiones pero ligeramente inferior a los tipos del mercado secundario en la jornada anterior. ALEMANIA.- Los pedidos de fábrica en Alemania repuntaron en mayo un 1,8% vs -0,5% esperado vs +1,5% anterior. La tasa interanual también registró un aumento mayor de lo esperado, al situarse en +9,5% frente a +6,7% estimado. TURQUÍA.- El Banco Central ha bajado el tipo de interés desde 6,25% hasta 5,75%, con el fin de estimular el crecimiento de la economía turca, que se podría ver afectado por la crisis de deuda en Europa y el estancamiento del ciclo en EE.UU. EE.UU.- Las peticiones semanales de desempleo durante la semana pasada se situaron en 400k cuando se esperaba repuntaran hasta 405k. El dato de la semana anterior fue revisado al alza hasta 401k desde 398k. Además la cifra de desempleo de larga duración no resulta demasiado positiva al repuntar hasta 3.730k frente a 3.700k estimado. INDONESIA.- El PIB del 2T’11 se incrementó +2,90% en tasa trimestral, lo que eleva a +6,49% el crecimiento interanual, una cifra que está en línea con las estimaciones de mercado y con el crecimiento del período anterior. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española ACS (Cierre: 26,125€; Var. Día: -3,29%): Vende el segundo paquete de parques eólicos.- La compañía vendió el segundo paquete de activos en energías renovables a Canepa Asset Management, con nueve instalaciones eólicas que suman 214 MW brutos (140 MW netos) por 223,4m€. La compañía tiene como objetivo la desinversión de sus proyectos renovables, entre los que cuenta con parques eólicos en España y en otros países, así como activos de energía termosolar. Impacto: Positivo. 3.- Bolsas europeas ALLIANZ (Cierre: 88,83€; Var. Día: -2,44%): Flojos resultados.- La aseguradora no consiguió batir las expectativas con unos resultados 2T´11: Ebitda: 2.300m€ (-0,1%)0 vs. 2.172m€ esperado; Beneficio neto: 1.000m€ (-8,2%) vs. 1.340m€ esperado. Por divisiones, siniestros obtiene un ebitda de 1.329m€, mientras que 679m€ corresponden a salud y vida y 528m€ a gestión de carteras. La contribución al plan de rescate de Grecia ha supuesto un impacto negativo de 326MEur en el trimestre (aplicando un recorte del 21% al valor de los mismos). La compañía confirma su objetivo de beneficio operativo en 8.000m€ con un margen de 500m€, al alza o a la baja. Impacto: Negativo. TELECOM ITALIA (Cierre: 0,8025€; Var. Día: -3,66%): Publica pérdidas en el primer semestre.- Resultados semestrales frente a consenso Reuters. Ingresos: 14.543m€ (+10%) vs. 14.470m€ esperado; 14.470m€ e.; Ebitda: 5.977m€ (+4,3%)vs. 5.930m€ e.; Beneficio neto: -2.013m€ debido a ajustes realizados por pérdida de valor de su participación en el mercado local por importe de 3.182m€. Impacto: Negativo. NOVARTIS (Cierre: 44,5CHF; Var. Día: -2,54%): La NICE rechaza Gilenya.- El organismo británico ha rechazado el medicamento indicado para el tratamiento de la esclerosis múltiple al considerar que su relación coste-eficacia es limitada, considerando que las alternativas que ya había en el mercado (Elan y Tysabri que se inyectan) son suficientes. Impacto: Negativo. NOKIA (Cierre: 3,60€; Var. Día: -3,49%): Recortará su plantilla significativamente.- La compañía ya ha comenzado su proceso de recorte de 1.500 puestos de trabajo de los 6.900 que componen la unidad de redes de Motorola, unidad adquirida por Nokia en Abril por 1.200M$. El proceso se extenderá a EEUU, pero ha comenzado en el Reino Unido. Impacto: Negativo. ROYAL BANK OF SCOTLAND (Cierre: 0,30GBP; Var. Día: -6,05%): El banco presenta pérdidas en el 1S.- Resultados 1S: BNA -1.400MGBP vs 9MGBP 1S´10 vs -571MGBP esperados. Los resultados incluyen el ajuste a precio de mercado de la deuda griega en su balance (pérdidas no realizadas por 733MGBP). Asimismo, provisiona Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas 850M€ para indemnizar a clientes que adquirieron por recomendación del banco seguros sobre los tipos de interés de sus préstamos personales. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Utilities -3,29%; Telecomunicaciones -3,36%; Bienes de Consumo -3,69%. Los peores: Materiales básicos -7,37%; Oil&Gas -6,68%; Industriales -5,28%. GENERAL MOTORS (Cierre: 25,99$; Var. Día: -4,34%).- Resultados mejores de lo esperado. BNA +2.500M$ +89% a/a, por encima de las expectativas que eran +2.386 M$. La compañía dijo que durante el último trimestre se había visto apoyada por la fortaleza de las ventas globales y por unos precios más altos de lo esperado en los coches vendidos en EEUU. Actividad: Fabricación de automóviles. AIG (Cierre: 26,40$; Var. Día: -6,35%).- Decepcionan sus resultados. EL BNA 2T’11 de la compañía se sitúa en 1$/acc, comparado con las pérdidas del año anterior de 19,6$/acc, situándose por debajo de la expectativa del mercado que estaba en 1,24$/acc. Actividad: Aseguradora. KRAFT (Cierre: 33,78$; Var. Día: -1,52%).- Resultados mejores de lo esperado. Mejora sus perspectivas para 2011 después de batir las expectativas con su resultado 2T’11 debido a los mejores precios de venta de sus productos. BPA 2T’11 +0,62% frente a +0,577 estimado. La compañía dividirá en dos su actividad, separando por un lado snacks (con mayor crecimiento debido a su posicionamiento en emergentes) y por otro lado una división más general de alimentación que incluiría Oscar Mayer y que previsiblemente tendrá un nivel de crecimiento más lento y una rentabilidad por dividendo superior). Actividad: Alimentación. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.