Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Bolsas, bonos y divisas: análisis diario

Similar a Bolsas, bonos y divisas: análisis diario (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Bolsas, bonos y divisas: análisis diario

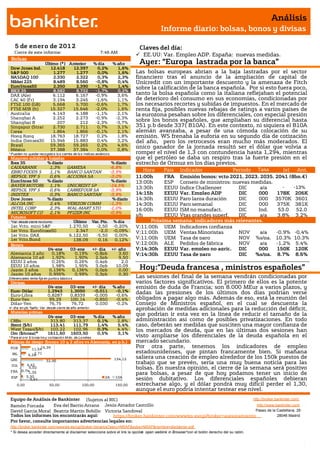

- 1. Análisis Informe diario: bolsas, bonos y divisas 5 de ener o de 201 2 Claves del día: Cierre de este informe: 7:46 AM EE.UU: Var. Empleo ADP. España: nuevas medidas. Bolsas Último (*) Anterior % día % año Ayer: “Europa lastrada por la banca” Dow Jones Ind. 12.418 12.397 0,2% 1,6% S&P 500 1.277 1.277 0,0% 1,6% Las bolsas europeas abrían a la baja lastradas por el sector NASDAQ 100 2.330 2.322 0,3% 2,3% financiero tras el anuncio de la ampliación de capital de Nikkei 225 8.489 8.560 -0,8% 0,4% Unicredit con un importante descuento y la amenaza de Fitch EuroStoxx50 2.350 2.390 -1,7% 1,4% sobre la calificación de la banca española. Por si esto fuera poco, IBEX 35 8.582 8.732 -1,7% 0,2% DAX (Ale) 6.112 6.167 -0,9% 3,6% tanto la bolsa española como la italiana reflejaban el potencial CAC 40 (Fr) 3.194 3.245 -1,6% 1,1% de deterioro del consumo en sus economías, condicionadas por FTSE 100 (GB) 5.668 5.700 -0,6% 1,7% los necesarios recortes y subidas de impuestos. En el mercado de FTSE MIB (It) 15.327 15.646 -2,0% 1,6% renta fija, posibles nuevas rebajas de ratings a varios países de Australia 4.143 4.188 -1,1% 2,1% la eurozona pesaban sobre los diferenciales, con especial presión Shanghai A 2.252 2.273 -0,9% -2,3% Shanghai B 207 212 -2,3% -3,7% sobre los bonos españoles, que ampliaban su diferencial hasta Singapur (Straits) 2.730 2.711 0,7% 3,1% 351 p.b desde 337( B10A). En este contexto, ni siquiera el B10A Corea 1.864 1.866 -0,1% 2,1% alemán avanzaba, a pesar de una cómoda colocación de su Hong Kong 18.763 18.727 0,2% 1,8% emisión. WS frenaba la euforia en su segundo día de cotización India (Sensex30) 15.946 15.883 0,4% 3,2% del año, pero los retrocesos eran mucho más moderados. El Brasil 59.365 59.265 0,2% 4,6% único ganador de la jornada resultó ser el dólar que volvía a México 37.388 37.384 0,0% 0,8% * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. romper el nivel de 1,3 con contundencia hasta 1,294, mientras Mayores subidas y bajadas que el petróleo se daba un respiro tras la fuerte presión en el Ibex 35 % diario % diario estrecho de Ormuz en los días previos. CAIXABANK 1,3% GAMESA -6,8% EBRO FOODS S 1,1% BANCO SANTAN -3,9% Hora País Indicador Periodo Tasa (e) Ant. REPSOL YPF S 0,6% ACCIONA SA -3,0% 11:00h FRA Emisión bonos: vcto 2021, 2023,Tasa 2041 (8bn.€) 2035, EuroStoxx 50 % diario % diario 13:00h ESP Consejo de ministros: nuevas medidas. BAYER MOTORE 1,1% UNICREDIT SP -14,5% - -13% REPSOL YPF S 0,6% CARREFOUR SA -3,9% 13:30h EEUU Indice Challenger DIC a/a INDITEX 0,3% BANCO SANTAN -3,9% 14:15h EEUU Var. Empleo ADP DIC 000 178K 206K Dow Jones % diario % diario 14:30h EEUU Paro larga duración DIC 000 3570K 3601 ALCOA INC 2,4% VERIZON COMM -1,3% 14:30h EEUU Paro semanal DIC 24 000 375K 381KK INTEL CORP 2,3% WAL-MART STO -1,0% 16:00h EEUU ISM no manufact. DIC Ind. 53.0 52.0 MICROSOFT CO 2,1% PFIZER INC -0,9% 31 Futuros s/h EEUU Vtas grandes superf. DIC a/a 3,8% 3,2% *Var. desde cierre no cturno . Último Var. Pts. % día Próxima semana: indicadores más relevantes. 1er.Vcto. mini S&P 1.270,50 -2,50 -0,20% V;11:00h UEM Indicadores confianza 1er Vcto. EuroStoxx50 2.347 -2,0 -0,09% V;11:00h UEM Ventas Minoristas NOV a/a -0.9% -0.4% 1er Vcto. DAX 6.122,50 -5,50 0,00% 1er Vcto.Bund 138,09 0,16 0,12% V;11:00h UEM Tasa de paro NOV %s/pa. 10.3% 10.3% Bonos V;12:00h ALE Pedidos de fábrica NOV a/a -1,2% 5,4% 04-ene 03-ene +/- día +/- año V;14:30h EEUU Var. empleo no agric. DIC 000 150K 120K Alemania 2 años 0,18% 0,19% -0,8pb 3,60 V;14:30h EEUU Tasa de paro DIC %s/pa. 8.7% 8.6% Alemania 10 años 1,92% 1,90% 2,5pb 9,50 EEUU 2 años 0,26% 0,26% 0,4pb 2,0 EEUU 10 años Japón 2 años 1,98% 0,136% 1,95% 0,136% 3,0pb 0,0pb 10,09 0,00 Hoy:“Deuda francesa , ministros españoles” Japón 10 años 0,995% 0,99% 0,3pb 0,30 Diferenciales renta fija en punto s básico s Las sesiones del final de la semana vendrán condicionadas por Divisas varios factores significativos. El primero de ellos es la potente 04-ene 03-ene +/- día % año emisión de duda de Francia; son 8.000 MEur a varios plazos, y Euro-Dólar 1,2943 1,3050 -0,011 -0,1% dadas las presiones de los últimos dos días podrían verse Euro-Libra 0,8287 0,8339 -0,005 -0,6% Euro-Yen 99,29 100,14 -0,850 -0,4% obligados a pagar algo más. Además de eso, está la reunión del Dólar-Yen 76,75 76,72 0,030 -0,2% Consejo de Ministros español, en el cual se descuenta la +/- día: en pb; %año : Var. desde cierre de año anterio r aprobación de medidas adicionales para la reducción del déficit, Materias primas 04-ene 03-ene % día % año que podrían ir esta vez en la línea de reducir el tamaño de la CRBs 313,80 313,37 0,1% 2,8% administración así como de posibles privatizaciones. En todo Brent ($/b) 113,41 111,79 1,4% 5,4% caso, deberán ser medidas que susciten una mayor confianza de West Texas($/b) 103,22 102,96 0,3% 4,4% los mercados de deuda, que en las últimas dos sesiones han Oro ($/onza)* 1611,60 1603,50 0,5% 3,1% * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres visto ampliarse los diferenciales de la deuda española en el Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.b.) mercado secundario. POR 14,39 11,54 Por otra parte, tenemos los indicadores de empleo IRL 7,71 estadounidenses, que pintan francamente bien. Si mañana 6,28 GRE 134,12 saliera una creación de empleo alrededor de los 150k puestos de 32,95 4,42 trabajo que se prevén, sería una muy buena noticia para las ITA 0,74 5,02 bolsas. En nuestra opinión, el cierre de la semana será positivo FRA 1,39 para bolsas, a pesar de que hoy podamos tener un inicio de 3,30 ESP 3,51 2A 10A sesión dubitativo. Los diferenciales españoles debieran 0,00 50,00 100,00 150,00 estrecharse algo, y el dólar pondrá muy difícil perder el 1,30, aunque el euro podría intentar testear ese nivel. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- El índice de precios de exportación en noviembre retrocedió hasta situarse en +4,4% desde +5,3% el mes anterior en tasa interanual, retrocediendo durante el mes -0,3%. En cuanto a los precios de importación, se situaron en +8,8% desde +7,8%, con un retroceso de -0,2% m/m. UEM.- (i)El dato final del PMI compuesto de diciembre se situó en 48.3 frente a 47.9 esperado y primera estimación. En cuanto al PMI de servicios también mejoraba la primera estimación hasta 48.8 desde 48.3. En cuanto al desglose del PMI de servicios por países, destaca por su evolución positiva Francia: 50.3 vs. 50.2 esperado y primera estimación, en contraste con Alemania (52.4 vs. 52.7 esperado y primera estimación) e Italia: 44.5 vs. 45.3 esperado y 45.8 mes de noviembre. En el caso de España, el PMI del sector servicios mejora hasta 42.1 desde 36.8, viniendo del peor registro desde marzo de 2009. (ii) La cifra de IPC preliminar en la Eurozona retrocedía como se esperaba en diciembre hasta +2,8% en diciembre desde +3,0% en noviembre. REINO UNIDO.- El dato de PMI Construcción del mes de diciembre muestra un avance hasta 53.2 desde 52.3, cuando se esperaba retrocediera hasta 52.3. Por otra parte, el número de préstamos concedidos en noviembre fue de 52.9K frente a 52.5K esperado y 52.8K anterior (revisado desde 52.7K). En importe, el importe de créditos al consumo netos fue de 0.4B GBP vs. 0.2B GBP esperado y 0.1B GBP anterior. ALEMANIA.- Emisión de bonos a 10 A con objetivo de colocación de 5.000m€. Se colocaron 4.057m€ a un tipo medio de 1,93% frente a 1,98% anterior y un bid to cover 1,3 vs. 1,1 anterior. La última emisión de estas características se celebró el 23/11/2011. PORTUGAL.- Portugal colocó la totalidad de su objetivo (1.000m€) en letras a 3 meses a tipo medio 4,34 % frente a 4,87 % en diciembre y un bid to cover de 2.4 frente a 2.0 de la subasta anterior. BCE.- Los depósitos a un día de los bancos de la zona del euro al BCE registraron el 3 de enero un record al situarse en 453.181m€ debido a la incertidumbre y al exceso de liquidez. Asimismo, los préstamos a un día ascendieron a 17.300m€ el pasado viernes, el valor máximo desde hace dos años. EE.UU.- (i) Las solicitudes semanales de hipotecas retrocedieron en la semana que cierra el 30 de diciembre -4,1% (vs +0,3% ant). Este retroceso se ha debido a la caída tanto de las nuevas hipotecas (-9,6% vs. -0,1% ant) como de las refinanciaciones (-2,5% vs. +0,5%). (ii) Los pedidos de fábrica en noviembre aumentaban algo menos de lo esperado en tasa intermensual: +1,8% vs. +2% esperado y -0,2% anterior (revisado desde -0,4%). (iii) Las ventas de automóviles aumentaron +9% interanual en el mes de diciembre. En el conjunto de del año, el incremento de las ventas asciende a un 10%, sin embargo los principales fabricantes prevén una desaceleración de la demanda en 2012. JAPÓN.- Las ventas de automóviles crecieron un 23,5% interanual en diciembre, cifra similar al 24,1% registrado el mes anterior. CHINA.- PMI de servicios HSBC se mantuvo estable en 52,5 durante el mes de diciembre. AUSTRALIA.- La balanza comercial registró en noviembre un superávit de 1.380M.€ frente a los 1.418M.€ de octubre. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española SECTOR FINANCIERO.- El Ministerio de Economía espera que los bancos realicen provisiones adicionales por valor de 50.000M.€ para cubrir los activos inmobiliarios dudosos. Las entidades financieras, en opinión del Ministro de Economía, pueden asumir ese coste con los beneficios de los próximos años, ya que no podrán recurrir a los fondos del Tesoro. ACS (Cierre: 23,14; Var. Día: -1,93%): Se adjudica un contrato en Reino Unido por 964M.€.- ACS, a través de su filial Urbaser, se ha adjudicado la ejecución y explotación de una planta de tratamiento de basuras, en alianza con Balfour Beatty. Con este proyecto, en el que Urbaser participa al 70%, ACS se refuerza en el área británica de gestión de residuos. Impacto: Positivo. 3.- Bolsas europeas SECTOR FINANCIERO.- Moody’s mantiene la perspectiva negativa acerca del sector financiero británico. Aunque la agencia considera que las entidades del Reino Unido han reforzado sus niveles de capital y liquidez, los bancos se enfrentan a un entorno difícil, en el que un aumento del desempleo en Inglaterra afectará negativamente a sus beneficios y a la calidad de sus activos. No obstante, esta decisión no implica que vaya a producirse una bajada de rating inmediata. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas UNICREDIT (Cierre: 5,41; Var. Día: -14,45%): Lanza su ampliación de capital con un descuento del 43%.- Los derechos de emisión cotizan con un descuento del 43%, lo que ha provocado un desplome de las acciones de Unicredit, debido a que el mercado percibe las grandes dificultades de los bancos para ampliar capital en el entorno actual de crisis de deuda. Las acciones de Unicredit han caído un 25% desde que en el mes de noviembre anunció la ampliación de capital de 7,5 bn.€, que tiene como objetivo cumplir con los requerimientos de la EBA. Impacto: Negativo. SOCIETE GENERALE (Cierre: 17,00; Var. Día: -3,41%): Recortará 880 empleos en su división de banca de inversión.- El banco francés sigue recortando su actividad en el área de banca de inversión, al ser una de las entidades más afectadas por la crisis de deuda europea. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Materiales +0,60%; Tecnología: +0,51%; Industriales +0,40%. Los peores: Financieras -0,66%; Salud -0,55%; Utilities -0,42%; KODAK (Cierre: 0,47$; Var. Día: -28,2%). Sus acciones podrían dejar de cotizar en la Bolsa de Nueva York si sus títulos se mantienen por debajo de 1$. Según el diario The Wall Street Journal, Kodak podría estar preparándose para acogerse al Chapter 11, equivalente estadounidense del concurso de acreedores. Actividad: Fabricante de artículos fotográficos. YAHOO (Cierre: 15,78$; Var. Día: -3,10%). Nombra como nuevo presidente a Scott Thompson, que hasta ahora había sido presidente de PayPal, filial de eBay. Su labor será reflotar la compañía, que ha perdido 30.000M.$ de capitalización bursátil en los últimos años. Actualmente, diversas compañías entre las que se encuentran Microsoft, AliBaba y algunos fondos de capital riesgo, aspiran a comprar Yahoo. Actividad: Portal de Internet VERIZON (Cierre: 39,21$; Var. Día: -1,31%). Sus márgenes se deterioran debido a las elevadas ventas de iPhone. Aunque las cifras de ventas serán muy buenas (4,4 millones de iPhones y 2,2 millones de otros teléfonos avanzados), el margen de beneficio se reduce ya que las compañías deben ofrecer smartphones con significativos descuentos para captar clientes. El margen ha retrocedido desde 47,8% en el 3T’11 hasta un 42% en el 4T’12. La compañía espera reducir el coste de sus redes wireless en 2012. Actividad: Telecomunicaciones. AT&T (Cierre: 39,21$; Var. Día: -1,31%). Llega a un acuerdo con TiVo, para pagar una indemnización de 215 M.$ por un caso de violación de patentes. Actividad: Telecomunicaciones. BOEING (Cierre: 74,33$; Var. Día: +0,15%). Se plantea cerrar una de sus plantas dedicadas a la fabricación y mantenimiento de acciones militares, con 2.160 empleos. El cierre se debe al descenso de los presupuestos de Defensa. Actividad: Aeronáutica. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.