Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe análisis 25 08 2011

Similar a Informe análisis 25 08 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe análisis 25 08 2011

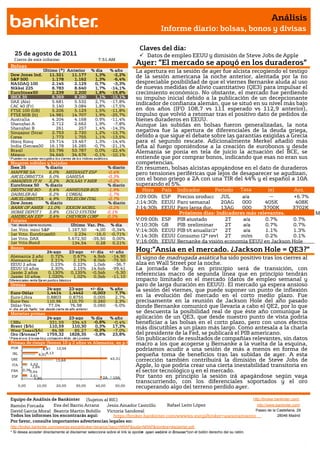

- 1. Análisis Informe diario: bolsas, bonos y divisas Claves del día: 25 de agosto de 2011 Datos de empleo EEUU y dimisión de Steve Jobs de Apple Cierre de este informe: 7:51 AM Bolsas Ayer: ”El mercado se apoyó en los duraderos” Último (*) Anterior % día % año La apertura en la sesión de ayer fue alcista recogiendo el testigo Dow Jones Ind. 11.321 11.177 1,3% -2,2% de la sesión americana la noche anterior, alentada por la no S&P 500 1.178 1.162 1,3% -6,4% NASDAQ 100 2.145 2.129 0,7% -3,3% despreciable posibilidad de que el viernes Bernanke aluda al uso Nikkei 225 8.783 8.640 1,7% -14,1% de nuevas medidas de alivio cuantitativo (QE3) para impulsar el EuroStoxx50 2.239 2.200 1,8% -19,8% crecimiento económico. No obstante, el mercado fue perdiendo IBEX 35 8.369 8.280 1,1% -15,1% su impulso inicial debido a la publicación de un decepcionante DAX (Ale) 5.681 5.532 2,7% -17,8% indicador de confianza alemán, que se situó en su nivel más bajo CAC 40 (Fr) 3.140 3.084 1,8% -17,5% FTSE 100 (GB) 5.206 5.129 1,5% -11,8% en dos años (IFO 108,7 vs 111 esperado vs 112,9 anterior), FTSE MIB (It) 14.981 14.707 1,9% -25,7% impulso que volvió a retomar tras el positivo dato de pedidos de Australia 4.204 4.168 0,9% -11,4% bienes duraderos en EEUU. Shanghai A 2.712 2.662 1,9% -7,8% Aunque las subidas en bolsas fueron generalizadas, la nota Shanghai B 261 257 1,4% -14,3% Singapur (Strait 2.753 2.720 1,2% -13,7% negativa fue la apertura de diferenciales de la deuda griega, Corea 1.773 1.755 1,1% -13,5% debido a que sigue el debate sobre las garantías exigidas a Grecia Hong Kong 19.714 19.467 1,3% -14,4% para el segundo rescate. Adicionalmente Merkel añadió más India (Sensex30 16.178 16.285 -0,7% -21,1% leña al fuego oponiéndose a la creación de eurobonos y desde Brasil 53.796 53.787 0,0% -22,4% Alemania se ponía en tela de juicio la actuación del BCE, se México 34.645 34.676 -0,1% -10,1% * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. entiende que por comprar bonos, indicando que esas no eran sus Mayores subidas y bajadas competencias. Ibex 35 % diario % diario En resumen, bolsas alcistas apoyándose en el dato de duraderos MAPFRE SA 6,0% MEDIASET ESP -0,4% pero tensiones periféricas que lejos de desaparecer se agudizan, ARCELORMITTA 5,0% GAMESA -0,3% AMADEUS IT H 3,2% BOLSAS Y MER -0,2% con el bono griego a 2A con una TIR del 44% y el español a 10A EuroStoxx 50 % diario % diario superando el 5%. DEUTSCHE BO- 5,6% ANHEUSER-BUS -1,9% Hora País Indicador Periodo Tasa (e) Ant. DAIMLER AG 5,2% L'OREAL -1,7% ARCELORMITTA 4,9% TELECOM ITAL -0,7% J;09:00h ESPPrecios producc JUL a/a -- +6,7% Dow Jones % diario % diario J;14:30h EEUU Paro semanal 20AG 000 405K 408K BANK OF AMER 11,0% EXXON MOBIL -0,2% J;14:30h EEUU Paro larga dur. 13AG 000 3700K 3702K HOME DEPOT I 3,8% CISCO SYSTEM 0,1% Próximos días: Indicadores más relevantes. M AMERICAN EXP 3,6% CHEVRON CORP 0,3% Futuros V;09:00h ESP PIB ajustado 2T a/a 0.7% 0.7% *Var. desde cierre no cturno . Último Var. Pts. % día V;10:30h GB PIB preliminar 2T a/a 0,7% 0,7% 1er.Vcto. mini S&P 1.167,50 -4,00 -0,34% V;14:30h EEUU PIB t/t anualiz(2ª 2T a/a 1.1% 1.3% 1er Vcto. EuroStoxx50 2.234 -16,0 -0,71% V;14:30h EEUU Consumo (2ª rev) 2T m/m 0.2% 0.1% 1er Vcto. DAX 5.672,50 -35,50 0,00% 1er Vcto.Bund 134,54 0,28 0,21% V;16:00h EEUU Bernanke da visión economía EEUU en Jackson Hole Bonos 24-ago 23-ago +/- día +/- año Hoy:”Ansia en el mercado. ¿Jackson Hole = QE3?” Alemania 2 año 0,72% 0,67% 4,9pb -14,90 El signo de madrugada asiática ha sido positivo tras los cierres al Alemania 10 añ 2,21% 2,13% 8,0pb -75,50 EEUU 2 años 0,23% 0,22% 1,0pb -36,7 alza en Wall Street por la noche. EEUU 10 años 2,30% 2,15% 14,6pb -99,41 La jornada de hoy en principio será de transición, con Japón 2 años 0,130% 0,135% -0,5pb -5,30 referencias macro de segunda línea que en principio tendrán Japón 10 años 1,020% 1,02% 0,3pb -11,10 Diferenciales renta fija en punto s básico s impacto limitado en el mercado (datos de empleo semanal y Divisas paro de larga duración en EEUU). El mercado ya espera ansioso 24-ago 23-ago +/- día % año la sesión del viernes, que puede suponer un punto de inflexión Euro-Dólar 1,4414 1,4442 -0,003 7,7% Euro-Libra 0,8803 0,8755 0,005 2,7% en la evolución del mercado en el corto medio plazo. Fue Euro-Yen 110,96 110,70 0,260 2,3% precisamente en la reunión de Jackson Hole del año pasado Dólar-Yen 77,04 76,98 +/- día: en pb; %año : Var. desde cierre de año anterio r 0,060 -5,0% donde Bernanke comunicó que llevaría a cabo el QE2, por lo que Materias primas se descuenta la posibilidad real de que éste año comunique la 24-ago 23-ago % día % año aplicación de un QE3, que desde nuestro punto de vista podría CRBs 331,59 334,43 -0,8% -0,4% beneficiar a las bolsas en el corto plazo, pero con unos efectos Brent ($/b) 110,59 110,30 0,3% 17,3% más discutibles a un plazo más largo. Como antesala a la charla West Texas($/b) 84,98 85,27 -0,3% -7,0% Oro ($/onza)* 1759,32 1828,35 -3,8% 23,8% del presidente de la Fed, se publicará el PIB americano. * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Sin publicación de resultados de compañías relevantes, sin datos Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.b macro a los que acogerse y Bernanke a la vuelta de la esquina, POR 8,97 12,56 podríamos acudir a una sesión de más a menos en forma de IRL 6,918,13 pequeña toma de beneficios tras las subidas de ayer. A esta GRE 15,68 43,31 corrección también contribuirá la dimisión de Steve Jobs de ITA 2,63 2,84 Apple, lo que podría crear una cierta inestabilidad transitoria en FRA 0,360,64 el sector tecnológico y en el mercado. ESP 2,61 2,80 2A 10A Por tanto en principio la sesión irá apagándose según vaya transcurriendo, con los diferenciales soportados y el oro 0,00 10,00 20,00 30,00 40,00 50,00 recuperando algo del terreno perdido ayer. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ALEMANIA.- El indicador de confianza de agosto decepcionó situándose en 108,7 vs 111 esperado vs 112,9 anterior. En cuanto a la valoración de la situación actual, el indicador también cedió hasta 118,1, cuando el mercado descontaba que se situase en 119,8 vs 121,4 en julio. Las expectativas se situaron también por debajo del dato esperado por el consenso (102,8): 100,1 vs 105 anterior. EEUU.- (i) Las solicitudes semanales de hipotecas descendieron un -2,4% en la semana que finalizó el 19 de Agosto vs un repunte de un 4,1% la semana anterior. Desglosando por conceptos, el dato sigue arrojando un saldo negativo, cayendo tanto las compras (-5,7% vs -9,1% anterior) como las refinanciaciones (-1,7% vs +8% anterior). (ii) Los pedidos de bienes duraderos repuntaron un +4% en el mes de Julio, por encima de lo que el mercado esperaba, +2%, y también mejorando el dato anterior, -1,3%, que ha sido revisado a mejor desde -2,1%. Si excluimos elementos de transporte el dato sigue arrojando un saldo positivo, repuntando un 0,7% cuando Wall Street esperaba un retroceso de un -0,5%. ITALIA.- El impuesto “Robin Hood” se estableció hace una semana sobre la generación de electricidad, subiéndolo del 6,5% al 10%, y también se puso un nuevo impuesto sobre las redes eléctricas, el 10,5%. Se ha hablado también de extender este impuesto a las telecos y concesionarias y retirarlo de las compañías de energías renovables. NUEVA ZELANDA.- Las ventas minoristas ajustadas a inflación repuntaron en el 2T un +0,9% vs +0,6% esperado vs +1,1% anterior (revisado al alza desde +0,9%). Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española TELEFÓNICA (Cierre: 14,20€; Var. Día +0,85%): Recupera cuota en el mercado de telefonía móvil brasileño-. Vivo, la filial de telefónica en Brasil, incorporó un millón de clientes en el último mes, por lo que alcanza una cuota de mercado de 29,53%. Con esta ganancia, Telefónica refuerza su liderazgo en Brasil por delante de Telecom Italia (25,7%) y América Móvil (25,5%). Impacto: Positivo. ACS (Cierre: 26,80€; Var. Día +1,84%): Su filial Leighton cambia a su presidente y su consejero delegado-. La constructora australiana Leighton, participada por la Hochtief, filial alemana de ACS, ha reemplazado a su presidente y su consejero delegado. Leighton cerró el último ejercicio fiscal con unas pérdidas de 300M.€. La compañía ha comunicado que la antigua dirección contribuyó a estabilizar Leighton, pero que es necesario un nuevo liderazgo para aprovechar nuevas oportunidades de crecimiento. Impacto: Neutral. 3.- Bolsas europeas DIAGEO (Cierre: 11,18GBP; Var. Día: -0,36%): Presenta buenos resultados.- La mayor compañía de bebidas espirituosas mejoró sus resultados en el primer semestre del año. Destaca positivamente el incremento de ventas de scotch (+16%) en los emergentes. Ventas: 9.936M GBP (+3% vs. 1s´10), aumentando las ventas en todas las regiones a excepción de Europa (-3%). BPA 1S´11: 0.836GBP (+5,7% frente a hace un año) vs. 0.789GBP esperado. A pesar de la debilidad de la demanda global mantiene su perspectiva de crecimiento de beneficios en +10%. Impacto: Positivo. GLENCORE (Cierre 389,6GBp; Var. Día: +6,03%): Resultados en línea durante la primera mitad del año.- El incremento de los precios de las materias primas y energía ha permitido a la firma elevar sus beneficios un +57% hasta 2.450M$ y también los ingresos en un +32%. Impacto: Positivo. BHP BILLITON (Cierre 1932,5GBp; Var. Día: +2,25%): Incrementa el dividendo por sus buenas perspectivas.-. La minera elevó sus beneficios en la primera mitad del año un +62% hasta 10.980M$, ligeramente por debajo de las 11.700M$ esperados por el consenso, apoyado en el encarecimiento de las materias primas. Aunque se mostró positiva en sus perspectivas incrementando un +22% del dividendo hasta 0,55$/acc, la minera ha advertido del encarecimiento de los costes laborales y materiales. Impacto: Positivo. CREDIT AGRICOLE (Opinión restringida; Cierre: 6,21€; Var. Día +2,50%): Sus resultados superan las expectativas-. El banco alcanzó un beneficio neto de 339M.€ (-11%), frente a 187M.€ estimado. Credit Agricole ha provisionado 202M.€ por posibles pérdidas en su cartera de deuda soberana de Grecia. El banco espera que su beneficio neto se sitúe en el rango 6.000/7.000M.€ en el año 2014, una vez que el sector de banca minorista se vaya recuperando en Europa. AHOLD (Cierre: 8,34€; Var. Día +2,34%): Presenta resultados inferiores al consenso.- La cadena de distribución presentó un resultado operativo de 275M.€ frente a 309M.€ estimado. La compañía no ha cumplido sus objetivos debido a la dificultad para repercutir a sus clientes los mayores costes de materias primas y también se ha visto Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas negativamente afectada por la debilidad del dólar. Ahold completará su programa de recompra de acciones antes de marzo de 2012. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Financieras +2,83%; Utilities +1,98%; Industriales +1,97%. Los peores: Consumo básico +0,41%; Energía +0,43%; Tecnología +0,76%. APPLE (Cierre 376,18$; Var. Día: +0,69%).-Por motivos de salud, Steve Jobs ha presentado su dimisión como CEO, relevándole el antiguo director de operaciones de la firma, Tim Cook, sustituto de Jobs durante sus ausencias desde enero. El cofundador ha indicado su intención de continuar en la empresa como presidente del Consejo de Administración. Tras conocerse la noticia, las acciones de Apple retrocedían más de un -7% en el mercado after hour. Actividad: Tecnología. GOOGLE (Cierre 523,29$; Var. Día: +0,86%).-Pagará una multa de 500M$ por permitir, a través de su programa AdWords, anuncios de farmacéuticas canadienses orientados a consumidores de EEUU. El envío de medicamentos a EEUU desde farmacias extranjeras es ilegal, al violar la Ley Federal de Alimentos, Medicamentos y Cosméticos. Actividad: Buscador. ACER (Cierre 29,35T$; Var. Día: -6,95%).-Decepciona con unas pérdidas (-6,79bn T$) superiores a los -3,3bn T$ esperados por el consenso, contrastando con unos beneficios de +1,19bn T$ en 1T. La compañía se ha visto perjudicada por los costes de reestructuración y el debilitamiento de las ventas de PC´s ante la fuerte competencia de las tablets. Estima una caída de -29% a/a en los ingresos del 3T y considera “imposible” retornar a beneficios en 2011. Actividad: Informática. SAMSUNG (Cierre 725.000KRW; Var. Día: +2,40%).-Poco después de conocerse que Apple prepara una versión más económica de su iphone4, la compañía surcoreana ha anunciado el lanzamiento de 4 modelos de smartphones con su línea Galaxy para ampliar el sector de gama baja y crecer en los mercados emergentes. Actividad: Tecnología. BANCO DE CHINA (Cierre 3,03HKD; Var. Día: +0,66%).-El 4º mayor banco chino por capitalización, batió expectativas con los resultados del 1S´11 gracias a un significativo incremento de los préstamos concedidos. Cifras principales: BNA 66,51bn yuan (+28%) vs 64,4bn yuan esperados, Ingresos por intereses 110,2bn yuan (+20%), Morosidad 1% vs 1,20% anterior. Actividad: Banca. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "