Informe de análisis 16.05.2012

•

0 recomendaciones•97 vistas

1. La economía europea muestra un claro estancamiento, con recesión en Italia. El sentimiento económico en Alemania y la zona euro se desplomaron. 2. La inflación en EEUU se moderó mientras que indicadores como el Empire State y las ventas minoristas crecieron a menor ritmo. 3. La economía griega sigue en fuerte contracción aunque el PIB del primer trimestre disminuyó menos que el trimestre anterior.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe de análisis 16.05.2012

Similar a Informe de análisis 16.05.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 16.05.2012

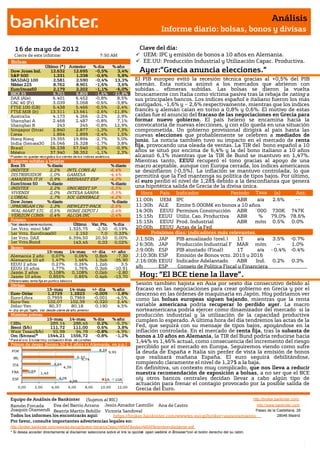

- 1. Análisis Informe diario: bolsas, bonos y divisas 1 6 de mayo de 201 2 Clave del día: Cierre de este informe: 7:50 AM UEM: IPC y emisión de bonos a 10 años en Alemania. Bolsas EE.UU: Producción Industrial y Utilización Capac. Productiva. Último (*) Anterior % día % año Dow Jones Ind. 12.632 12.695 -0,5% 3,4% Ayer:”Grecia anuncia elecciones.” S&P 500 1.331 1.338 -0,6% 5,8% NASDAQ 100 2.581 2.590 -0,4% 13,3% El PIB europeo evitó la recesión técnica gracias al +0,5% del PIB Nikkei 225 8.762 8.901 -1,6% 3,6% alemán. Esta noticia animó a los mercados que abrieron con EuroStoxx50 2.179 2.202 -1,1% -6,0% subidas… efímeras subidas. Las bolsas se dieron la vuelta IBEX 35 6.701 6.809 -1,6% -21,8% bruscamente con Italia como víctima pasiva tras la rebaja de rating a DAX (Ale) 6.401 6.452 -0,8% 8,5% sus principales bancos. Los índices español e italiano fueron los más CAC 40 (Fr) 3.039 3.058 -0,6% -3,8% castigados, -1,6% y – 2,6% respectivamente, mientras que los índices FTSE 100 (GB) 5.438 5.466 -0,5% -2,4% FTSE MIB (It) 13.311 13.661 -2,6% -11,8% francés y alemán caían en torno a 0,8% y 0,6%. El motivo de estas Australia 4.173 4.266 -2,2% 2,9% caídas fue el anuncio del fracaso de las negociaciones en Grecia para Shanghai A 2.468 2.487 -0,8% 7,1% formar nuevo gobierno. El país heleno se encamina hacia la Shanghai B 243 245 -0,8% 12,9% convocatoria de nuevas elecciones, y con ello queda en una situación Singapur (Straits) 2.840 2.877 -1,3% 7,3% comprometida. Un gobierno provisional dirigirá al país hasta las Corea 1.854 1.899 -2,4% 1,5% nuevas elecciones que probablemente se celebren a mediados de Hong Kong 19.355 19.894 -2,7% 5,0% junio. La noticia también tuvo su impacto en el mercado de renta India (Sensex30) 16.046 16.328 -1,7% 3,8% Brasil 56.238 57.540 -2,3% -0,9% fija, provocando una oleada de ventas. La TIR del bono español a 10 México 37.940 38.352 -1,1% 2,3% años se situó por encima de 6,4% y la del bono italiano a 10 años * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. alcanzó 6,1% mientras que la TIR de Bund se mantuvo en 1,47%. Mayores subidas y bajadas Mientras tanto, EEUU recuperó el tono gracias al apoyo de una Ibex 35 % diario % diario macro aceptable, aunque con Europa cerrada, los índices americanos INDITEX 2,2% INTL CONS AI -6,4% se desinflaron (-0,5%). La inflación se mantuvo controlada, lo que DISTRIBUIDOR 1,0% GAMESA -4,4% permitirá que la Fed mantenga su política de tipos bajos. Por último, AMADEUS IT H 0,9% MEDIASET ESP -4,2% el euro perdió el nivel de 1,28$ debido a la desconfianza que genera EuroStoxx 50 % diario % diario INDITEX 2,2% UNICREDIT SP -5,5% una hipotética salida de Grecia de la divisa única. VIVENDI 2,0% INTESA SANPA -5,5% Hora País Indicador Periodo Tasa (e) Ant. L'OREAL 1,7% SOC GENERALE -4,2% Tasa Dow Jones % diario % diario 11:00h UEM IPC ABR a/a 2.6% -- JPMORGAN CHA 1,3% HEWLETT-PACK -2,5% 11:30h ALE Emite 5.000M€ en bonos a 10 años WAL-MART STO 0,5% HOME DEPOT I -2,4% 14:30h EEUU Permisos Construcción ABR ´000 730K 747K VERIZON COMM 0,4% ALCOA INC -2,4% 15:15h EEUU Utiliz. Cap. Productiva ABR % 79,0% 78,6% Futuros 15:15h EEUU Prod. Industrial ABR m/m 0.5% 0.0% *Var. desde cierre no cturno . Último Var. Pts. % día 1er.Vcto. mini S&P 1.325,75 -2,50 -0,19% 20:00h EEUU Actas de la Fed 1er Vcto. EuroStoxx50 2.152 7,0 0,33% Próximos días: indicadores más relevantes. 1er Vcto. DAX 6.394,50 20,50 0,00% J;1:50h JAP PIB anualizado (prel.) 1T a/a 3.5% -0.7% 1er Vcto.Bund 143,45 0,03 0,02% J 6:30h JAP Producción Industrial F MAR m/m -- 1,0% Bonos 15-may 14-may +/- día +/- año J;9:00h ESP PIB ajustado (Final) 1T a/a - 0.4% -0.4% Alemania 2 años 0,07% 0,06% 0,8pb -7,30 J;10:30h ESP Emisión de Bonos vcto. 2015 y 2016 Alemania 10 años 1,47% 1,46% 1,3pb -35,90 J;16:00h EEUU Indicador Adelantado ABR Ind. 0.2% 0.3% EEUU 2 años 0,27% 0,26% 1,2pb 3,5 EEUU 10 años 1,77% 1,76% 0,3pb -10,91 s/h ESP Consejo de Política Fiscal y Financiera Japón 2 años Japón 10 años 0,108% 0,855% 0,108% 0,85% 0,0pb 0,4pb -2,80 -13,70 Hoy: “El BCE tiene la llave”. Diferenciales renta fija en punto s básico s Divisas Sesión también bajista en Asia por sexto día consecutivo debido al 15-may 14-may +/- día % año fracaso en las negociaciones para crear gobierno en Grecia y por el Euro-Dólar 1,2729 1,2823 -0,009 -1,8% descenso en las órdenes de maquinaria en Japón. Hoy podríamos ver Euro-Libra 0,7959 0,7969 -0,001 -4,5% como las bolsas europeas siguen bajando, mientras que la renta Euro-Yen 102,07 102,39 -0,320 2,4% Dólar-Yen 80,37 80,18 0,190 4,5% variable americana podría recuperar lo perdido ayer. La macro +/- día: en pb; %año : Var. desde cierre de año anterio r norteamericana podría ejercer como dinamizador del mercado si la Materias primas producción industrial y la utilización de la capacidad productiva 15-may 14-may % día % año cumplen lo esperado. A última hora del día tendremos las actas de la CRBs 289,14 288,45 0,2% -5,3% Brent ($/b) 111,72 111,00 0,6% 3,8% Fed, que seguirá con su mensaje de tipos bajos, apoyándose en la West Texas($/b) 93,98 94,78 -0,8% -4,9% inflación controlada. En el mercado de renta fija, tras la subasta de Oro ($/onza)* 1544,21 1556,72 -0,8% -1,2% bonos a 10 años en Alemania, la TIR del Bund podría reducirse hacia * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres 1,44% vs 1,46% actual, como consecuencia del incremento del riesgo Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) percibido por el mercado en Europa. Seguiremos viendo como sufre 8,25 POR 9,95 la deuda de España e Italia sin perder de vista la emisión de bonos IRL 6,22 6,74 que realizará mañana España. El euro seguirá debilitándose, ITA 3,44 rompiendo claramente el nivel de 1,27$ a la baja. 4,39 En definitiva, un contexto muy complicado, que nos lleva a reducir 0,69 FRA 1,43 nuestra recomendación de exposición a bolsas, a no ser que el BCE ESP 4,06 2A 10A o/y otros bancos centrales decidan llevar a cabo algún tipo de 4,88 actuación para frenar el contagio provocado por la posible salida de 0,00 2,00 4,00 6,00 8,00 10,00 12,00 Grecia del Euro. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Ana de Castro http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico REINO UNIDO.- Disminuye el déficit de la Balanza Comercial Total (-2.900 M GBP vs -2.739 M GBP vs 2.948 M GBP anterior.) excluyendo la unión Europea también se reduce el déficit comercial (-4.109 M GBP vs -4700 M GBP esp. vs -4871 M GBP anterior.) UEM.- (i) Europa evita la recesión técnica pero muestra un claro estancamiento. El PIB del 1T (preliminar) en tasa intertrimestral registrado fue +0,0% vs -0,2% vs -0,3% anterior. El PIB del 1T (preliminar) en tasa interanual, 0,0% vs -0,2% vs 0,7% anterior. (ii) El sentimiento económico de la eurozona de mayo se desplomó hasta -2,4 vs +13,1 del mes de abril. ALEMANIA.- El sentimiento económico de mayo en Alemania mostró un notable descenso hasta 10,8 vs. 19 esp. vs 23,4 en el mes de abril. El sentimiento económico actual fue superior a lo estimado 44,1 vs 39,0 esp. vs 40,7 anterior. ITALIA.- Continúa en recesión. El PIB del 1T (preliminar) en tasa intertrimestral registrado fue -0,8% vs -0,7% esp. vs -0,7% anterior. El PIB del 1T (preliminar) en tasa interanual, -1,3% vs -1,2% esp. vs -0,4% anterior. GRECIA.- La economía griega sigue en fuerte contracción. El PIB del 1T (preliminar) en tasa interanual disminuyó aunque menos que en el trimestre anterior quedando en -6,2% vs -7,5% anterior. EEUU.- (i) La inflación se modera por la caída en los precios de la energía. IPC de abril intermensual 0,0% vs 0,0% esp. vs +0,3% anterior. IPC de abril interanual +2,3% vs +2,3% esp. vs +2,7% ant. (ii) Sorprendente repunte del Empire Manufacturing +17,09 vs +9,00 esp. vs +6,56 anterior. (iii) Ventas Minoristas de abril crecen a menor ritmo +0,1% vs +0,1% esp. vs +0,7% anterior. (iv) Las entradas netas de capitales a largo plazo en EE.UU. del mes de marzo ascendieron a 36.200 M$ vs 32.500 M$ esp. vs 10.100 M$ anterior. El Flujo total de inversión mostró una tendencia opuesta y refleja una salida de capitales de 49.000M$ vs 92.600 M$ anterior. (v) Los inventarios empresariales de marzo aumentaron +0,3% vs +0,4% esp. vs +0,6% anterior. (vi) Índice de confianza de la asociación de promotores inmobiliarios , que se sitúa en 29 vs26 esp. vs 24 anterior, se trata del registro más elevado de los últimos 5 años. RUSIA.- El PIB del 4T (preliminar) de 2011 creció +4,9% vs +4,1% esperado vs 4,8% anterior, sin embargo no cumplió con la previsión del Gobierno ruso (+5%). AUSTRALIA.- La confianza del consumidor de mayo aumentó 0,8%, vs -1,6% anterior. El indicador quedó en 95,3 vs 94,5 anterior. JAPÓN.- Los pedidos de maquinaria descendieron -3,5% estimado vs. +2,8% anterior. La tasa interanual registra un descenso de -1,1% frente a +4,4% estimado. COREA DEL SUR.- La tasa de paro se mantuvo en abril en el 3,4%, tal y como se esperaba. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española BANKIA (Vender, Cierre: 1,86€; Var.Día: -1,27%): Anunció ayer cifras provisionales.- Estas cifras podrían ser modificadas tras la auditoría y una vez concluida, se realizarán las provisiones necesarias, por lo que no ofrece datos de beneficio/pérdidas. Así, adelanta un Margen de intereses en el 1T´12 de 844M€ (+24,7% con respecto a diciembre) vs. 635M€ 1T´11. Las comisiones cayeron hasta 261M€ (-10%) y el Margen Bruto 1.311M€. Son cifras provisionales que no deberían tener impacto dadas las circunstancias. Impacto: Neutral. IAG (Cierre: 1,87€; Var. Día: -6,35%): Participada por el Estado en un 12% como consecuencia de la nacionalización de BFA (Bankia).- El Estado asegura que esta participación indirecta en la aerolínea es puramente coyuntural y que no tienen intención de mantener, ni crear un tejido empresarial público. Además, a través de la SEPI (Sociedad Estatal de Participaciones Industriales) el estado mantiene un 2,7% del grupo fruto de la fusión de Iberia y British Airways. Impacto: Neutral. 3.- Bolsas europeas EADS (Cierre: 28,99€; Var. Día: +0,83%): Resultados 1T´12 baten expectativas.- Cifras principales: Ingresos 11.400M€ (+16%) vs 10.640M€ esperado, EBIT 480M€ (+109%), Beneficio operativo 480M€ vs 371M€ esperado, BNA ajustado 133M€ frente a unas pérdidas de -12M€ en el 1T´11. Estos resultados recogen unas provisiones de 158M€ por las grietas detectadas en las alas de los A380. Además la compañía ha revisado al alza su previsión de BPA para 2012 desde 1,65€/acc hasta 1,85€/acc. Impacto: Positivo. FRANCE TELECOM (Vender, Cierre: 10,02€; Var. Día: -1,23%): S&P revisa a la baja su perspectiva.- La agencia de calificación ha revisado a negativa la perspectiva del rating del operador de telecomunicaciones, por el incremento de la competencia al que debe hacer frente ante la irrupción de Free en el mercado de móviles en Francia. Actualmente la calificación de la deuda a largo plazo es de A- y la de corto plazo A-2. Impacto: Negativo. BHP BILLITON (Cierre: 1.766 GBp; Var. Día: -1,78%): Abandona su ambicioso plan de inversiones.- La compañía minera ofreció ayer una visión cautelosa esperando un mayor debilitamiento en el mercado de materias primas como consecuencia de la pérdida de impulso de la recuperación global. En este contexto ha decidido abandonar sus planes de expansión a 5 años de 80.000M€. Impacto: Negativo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas LUFTHANSA (Cierre: 8,70€; Var. Día: -3,57%): Interesados en adquirir la aerolínea portuguesa TAP.- El grupo Lufthansa, que incluye Lufthansa, Swiss, Austrian Airlines y Germanwings, se muestra ahora interesado en adquirir la compañía portuguesa que le permitiría crecer en el mercado de Latinoamérica, ya que TAP es unos de los principales proveedores de vuelos a Brasil. Además, Lufthansa y TAP son miembros de Star Global Airline Alliance lo que parece que le sitúa en mejor posición de compara que a IAG, que también se ha mostrado interesado en comprar TAP, igualmente con el objeto de ganar terreno en el mercado latinoamericano. Si bien es cierto, la creación de una posible nueva alianza, que se llamaría Latam Airlines Group, por la fusión de la aerolínea la chilena LAN y la brasileña TAM, dependerá, en gran parte de si IAG o Lufthansa adquieren finalmente la portuguesa TAP. Impacto: Neutral. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Consumo básico -0,06%; Consumo discrecional -0,23%; Telecomunicaciones -0,11%. Los peores: Materiales -1,53%; Energía -1,48%; Industriales -0,59%. Hasta el momento han publicado 461 compañías del S&P con un incremento medio del BPA ajustado de +8,85% frente al +0,6% esperado para 1T’12 al inicio de la temporada. El 66,9% ha sorprendido positivamente, el 9,4% sin sorpresas y el 23,7% se ha quedado por debajo de las expectativas. Ayer publicaron (compañías más importantes): JC Peney Co Inc (-0,4vs. -0,077$/acc. e), TJX Cos Inc (0,55 vs. 0,539 $/acc. esperado), Home Depot Inc (0,65 vs. 0,65 $/acc. esperado). Hoy publican: Antes de la apertura Deere (2.53$/acc. e.); Target (1.009$/acc. e.); 12:00h Staples ( 0,3$/acc. e.); Abercrombie (0,014$/acc. e). JC PENNEY (Cierre: 33,32$; Var. Día: -0,66%).- Malos resultados 1T´12. Ventas 3.150M$ (-20,1%) vs. 3.410M$ e. y ventas comparables -18,9% vs. -12,2% esperado. Pérdida neta de -163M$ frente a 64M$ 1T´11. Además, la compañía ha cancelado su dividendo trimestral de 0,2$/acción. El giro en su estrategia hacia una política de descuentos y cupones ha funcionado por el momento. JC Penney adelantaba que continuará realizando cambios estructurales y que retirará algunas líneas de su negocio. Actividad: Cadena de moda. HOME DEPOT (Cierre: 48,67$; Var. Día: -2,43%).- Presentó resultados 1T´12 que no batieron expectativas en cuanto a las ventas y revisó al alza sus perspectivas de BPA para el conjunto del año. Ventas 17.800M$ (+5,9%) vs. 17.960M$ e. y BPA 0,65$ (+30%) vs. 0,65$ e. Tras buenos meses de ventas en febrero y marzo ante un clima mucho más favorable, la demanda se desaceleró en abril y la compañía estima que esta tendencia continuará en el 2T´12. No obstante, para el conjunto del año ha revisado al alza sus perspectivas de BPA hasta 2,9$/acc. Actividad: Productos para el hogar. FACEBOOK (No cotiza).- Aumentará su salida a bolsa en un 25% hasta 16.000M$ desde 12.500M$ anterior. Esto se une al incremento de rango de precio anunciado el lunes hasta 34$-38$ por acción desde 28$-35$, convirtiéndose así en la tercera mayor salida a bolsa en EE.UU. tras Visa y General Motors. Actividad: Red social. PIRAMAL HEALTHCARE (Cierre: 428,5 INR; Var. Día: -0,29%): La farmacéutica india espera llevar a fin esta operación de compra a finales de junio, lo que le va a permitir ampliar su división de I+D tras haber vendido su negocio de formulaciones a los Laboratorios Abbott por 3720M$ en 2010. La nueva unidad que va a adquirir de DRG cuenta con un equipo de 300 analistas y esperan que les reporten unos ingresos de 160M$ en 2012. El objetivo principal de Piramal es centrarte en el desarrollo de patentes de alto valor, sin alejarse del sector farmacéutico, pero abandonando la fabricación de medicamentos genéricos. Actividad: Farma. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.