Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe análisis 08 07 2011

Similar a Informe análisis 08 07 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Último

Último (20)

Informe análisis 08 07 2011

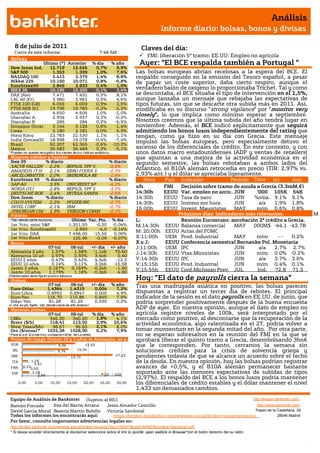

- 1. Análisis Informe diario: bolsas, bonos y divisas 8 de julio de 2011 Claves del día: Cierre de este informe: 7:48 AM FMI: liberación 5º tramo; EE.UU: Empleo no agrícola Bolsas Último (*) Anterior % día % año Ayer: “El BCE respalda también a Portugal “ Dow Jones Ind. 12.719 12.626 0,7% 9,9% S&P 500 1.353 1.339 1,0% 7,6% Las bolsas europeas abrían recelosas a la espera del BCE. El NASDAQ 100 2.413 2.379 1,4% 8,8% respaldo conseguido en la emisión del Tesoro español, a pesar Nikkei 225 10.150 10.071 0,8% -0,8% de pagar un coste superior, daba cierto respiro, aunque el EuroStoxx50 2.845 2.833 0,4% 1,9% IBEX 35 10.196 10.205 -0,1% 3,4% verdadero balón de oxígeno lo proporcionaba Trichet. Tal y como DAX (Ale) 7.471 7.431 0,5% 8,1% se descontaba, el BCE situaba el tipo de intervención en el 1,5%, CAC 40 (Fr) 3.980 3.961 0,5% 4,6% aunque lanzaba un mensaje que rebajaba las expectativas de FTSE 100 (GB) 6.055 6.003 0,9% 2,6% tipos futuras, sin que se descarte otra subida más en 2011. Así, FTSE MIB (It) 19.736 19.783 -0,2% -2,2% modificaba en su discurso “strong vigilance” por “monitor very Australia 4.650 4.606 1,0% -2,0% Shanghai A 2.934 2.927 0,2% -0,2% closely”, lo que implica como mínimo esperar a septiembre. Shanghai B 285 284 0,2% -6,5% Nosotros creemos que la última subida del año tendrá lugar en Singapur (Strait 3.144 3.126 0,6% -1,4% noviembre. Además, el BCE indicó explícitamente que seguirá Corea 2.180 2.181 0,0% 6,3% admitiendo los bonos lusos independientemente del rating que Hong Kong 22.783 22.530 1,1% -1,1% tengan, como ya hizo en su día con Grecia. Este mensaje India (Sensex30 18.998 19.078 -0,4% -7,4% impulsó las bolsas europeas, pero especialmente detuvo el Brasil 62.207 62.565 -0,6% -10,2% México 36.583 36.468 0,3% -5,1% ascenso de los diferenciales de crédito. En este contexto, y con * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. unos datos macro estadounidenses (ADP y ventas de retailers) Mayores subidas y bajadas que apuntan a una mejora de la actividad económica en el Ibex 35 % diario % diario segundo semestre, las bolsas rebotaban a ambos lados del SACYR VALLEH 2,2% REPSOL YPF S -3,5% AMADEUS IT H 2,1% EBRO FOODS S -2,3% Atlántico, el B10A alemán retrocedía en precio (TIR: 2,97% vs. ARCELORMITTA 2,0% IBERDROLA RE -1,6% 2,93% ant.) y el dólar se apreciaba ligeramente. EuroStoxx 50 % diario % diario Hora País Indicador Periodo Tasa (e) Ant. SAP AG 3,5% UNICREDIT SP -4,2% NOKIA OYJ 2,8% REPSOL YPF S -3,5% s/h FMI Decisión sobre tramo de ayuda a Grecia (3,3mM.€) DEUTSCHE BOE 2,4% INTESA SANPA -2,6% 14:30h EEUU Var. empleo no agric. JUN ‘000 105K 54K Dow Jones % diario % diario 14:30h EEUU Tasa de paro JUN %s/pa. 9.1% 9.1% CISCO SYSTEM 2,2% PFIZER INC -2,7% 14:30h EEUU Ingreso por hora JUN a/a 1,9% 1,8% INTEL CORP 2,1% IBM -0,7% 16:00h EEUU Invent. Mayoristas MAY m/m 0,6% 0,8% JPMORGAN CHA 1,9% VERIZON COMM -0,3% Futuros Próximos días: Indicadores más relevantes. M *Var. desde cierre no cturno . Último Var. Pts. % día L; Reunión Eurogrupo: aprobación 2ª crédito a Grecia. 1er.Vcto. mini S&P 1.351,50 -0,50 -0,04% M;14:30h EEUU Balanza comercial MAY 000M$ -44,1 -43.7B 1er Vcto. EuroStoxx50 2.850 -4,0 -0,14% 1er Vcto. DAX 7.498,00 -15,50 0,00% M: 20;00h EEUU Actas del FOMC 1er Vcto.Bund 125,96 -0,09 -0,07% X;11:00h UEM Prod. Industrial MAY m/m -- 0.2% Bonos X y J; EEUU Conferencia semestral Bernanke Pol. Monetaria 07-jul 06-jul +/- día +/- año J;11:00h UEM IPC JUN a/a 2,7% 2,7% Alemania 2 año 1,57% 1,58% -1,1pb 70,60 J;14:30h EEUU Vtas.Minoristas JUN m/m 0.0% -0.2% Alemania 10 añ 2,97% 2,93% 3,4pb 0,40 EEUU 2 años 0,47% 0,42% 4,6pb -12,5 V;14:30h EEUU IPC JUN a/a 3.7% 3.6% EEUU 10 años 3,14% 3,11% 3,0pb -15,58 V;15:15h EEUU Prod. Industrial JUN m/m 0.4% 0.1% Japón 2 años 0,167% 0,169% -0,2pb -1,60 V;15:55h EEUU Conf.Michigan Prev. JUL Ind. 72.8 71.5 Japón 10 años 1,179% 1,18% -0,3pb 4,80 Diferenciales renta fija en punto s básico s Divisas Hoy: “El dato de payrolls cierra la semana” 07-jul 06-jul +/- día % año Tras una madrugada asiática en positivo, las bolsas parecen Euro-Dólar 1,4364 1,4319 0,004 7,3% Euro-Libra 0,8992 0,8947 0,005 4,9% dispuestas a registrar un tercer día de rebotes. El principal Euro-Yen 116,70 115,86 0,840 7,6% indicador de la sesión es el dato payrolls en EE.UU. de junio, que Dólar-Yen 81,28 81,25 +/- día: en pb; %año : Var. desde cierre de año anterio r 0,030 0,2% podría sorprender positivamente después de la buena encuesta Materias primas ADP de ayer. En nuestra opinión, aunque el dato de empleo no 07-jul 06-jul % día % año agrícola registre niveles de 100k, será interpretado por el CRBs 346,30 340,20 1,8% 4,1% mercado como positivo, al descontarse que la recuperación de la Brent ($/b) 118,41 113,92 3,9% 25,6% actividad económica, algo ralentizada en el 2T, podría volver a West Texas($/b) 98,67 96,65 2,1% 8,0% Oro ($/onza)* 1532,38 1528,90 0,2% 7,9% tomar momentum en la segunda mitad del año. Por otra parte, * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres no se esperan sobresaltos en la reunión del FMI en la que se Primas de riesgo (bonos 10 y 2 años vs Alemania, en p. aprobará liberar el quinto tramo a Grecia, desembolsando 3bn€ POR 9,94 15,93 que le corresponden. Por tanto, cerramos la semana sin IRL 9,76 14,04 soluciones creíbles para la crisis de solvencia griega y GRE 13,72 27,22 pendientes todavía de que se alcance un acuerdo sobre el techo ITA 1,75 2,21 de la deuda. En nuestra opinión, hoy las bolsas podrían registrar FRA 0,220,52 avances de +0,5%, y el B10A alemán permanecer bastante ESP 2,09 2,66 2A 10A soportado ante las menores expectativas de subidas de tipos (2,97%). El respaldo del BCE a los bonos lusos podría mantener 0,00 5,00 10,00 15,00 20,00 25,00 30,00 los diferenciales de crédito estables y el dólar mantener el nivel 1,433 sin demasiados cambios. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- El tesoro español ha adjudicado 1.496M€ a 5 años a un tipo medio 4,871% frente a 4,549% anterior emisión, con un bid to cover 2.9 frente a 1.9 anterior. En cuanto a la emisión de bonos a 3 años ha colocado 1.500M€, tipo medio 4,291% vs. 4,037% anterior y bid-to-cover 2.3. REINO UNIDO.- La actividad manufacturera, que excluye minería y utilities en el mes de mayo aumentó en tasa intermensual 1,8% vs 1% esperado vs -1,6% anterior (revisado a la baja desde -1,5%). Esto deja la tasa interanual en 2,8% vs +2,1% estimado vs 1,2% anterior (revisado a la baja desde +1,3%). Así, la producción industrial se sitúa en +0.9% vs. 1,1% e. y -1,7% anterior, lo que deja la tasa interanual en un retroceso de -0,8% vs. -0,5% esperado y -1,2% anterior. Además, el Banco de Inglaterra mantuvo el tipo de intervención en el 0,5%, tal como se esperaba y ha mantenido el plan de compra de activos en 200BlnGBP. ALEMANIA.- La producción industrial alemana avanzó en mayo más de lo esperado +1,2% en tasa intermensual, frente a +0,8% estimado y -0,8% anterior (dato revisado desde -0,6%). Así, la tasa interanual no ajustada a estacionalidad retrocede menos de lo esperado hasta 7,6% vs. 7% esperado y 9,3% anterior (también revisado desde 9,6%). UEM.- El BCE subió el tipo director hasta 1,5% desde 1,25%, tal y como se esperaba. Destacamos de la intervención posterior de Trichet las siguientes cuestiones: (ii) La frase clave que ha empleado en relación a la inflación ha sido "monitor very closely". Esto es una rebaja sustancial, ya que es por debajo de "vigilance" y de "strong vigilance" en cuanto a transmitir una sensación próxima de subidas de tipos. (ii) El BCE ha anunciado que suspende el requisito de rating para Portugal, que esta semana ha pasado a calificarse por debajo de “grado de inversión”. (iii) Sobre la actuación del BCE si las agencias de rating califican a algún país como selective default, su respuesta ha sido que “decimos que no a un default selectivo”. Reunión en Roma: ayer se reunieron representantes de la UE, BCE y gobierno de Atenas con los principales entidades financieras tenedoras de deuda helena para discutir las condiciones de la participación en el segundo rescate a Grecia. Sin embargo, la reunión arrojó bastantes dudas sin que se alcanzara ningún acuerdo. EE.UU.- (i) La encuesta de empleo privado ADP ha sorprendido positivamente en el mes de junio, con una creación de 157k puestos de trabajo, duplicando lo esperado por el consenso (70k) aunque la cifra del mes anterior ha sido revisada ligeramente a la baja desde 38k a 36k. (ii) Las peticiones semanales de subsidios aumentaron 418k cuando se esperaba 420k. Sin embargo, la cifra de la semana anterior fue revisado a peor desde 428k a 432k por lo que el impacto positivo queda mitigado. Lo mismo ocurre con el paro de larga duración que se ha situado en 3681k vs 3700k esperado, pero se ha revisado al alza la cifra de la semana previa a 3724k desde 3702k. (iii) S&P mejora la perspectiva del rating de California desde negativa a estable. BRASIL.- La inflación en junio aumentó hasta 6,71% frente a 6,62% estimado y 6,55% anterior. SUIZA.- La tasa de inflación en junio se sitúa en 0,6% frente a 0,7% esperado y 0,4% anterior, al retroceder -0,2% en tasa intermensual. Además, la tasa de paro se sitúa en el 3% tal y como se esperaba. JAPÓN- (i) La balanza por cuenta corriente del mes de mayo ha arrojado un saldo de 509,7bnJPY vs 306bnJPY esperados vs 405, 6 bnJPY anterior. El dato ajustado por estacionalidad se ha situado en 391bnJPY vs 215 bnJPY esperados vs 546,3bnJPY anterior. En cuanto a la variación en tasa interanual -51,7% frente a una caída de - 75,2% esperada y -69,5% anterior. (ii) El dato de déficit comercial en mayo se sitúa en -772,7bnJPY vs -764bnJPY esperados vs -417,5bnJPY anterior. (iii) El índice de bancarrotas en junio mejora en tasa interanual hasta +1,5% desde 4,9% el dato en mayo. CHINA.- El índice de clima empresarial aumentó en el segundo trimestre hasta 135.6 desde 133.8, mientras que el de confianza emprendedora retrocedió hasta 132.4 desde 137.4. ALEMANIA.- Durante el mes de mayo el superávit comercial se amplió hasta 12,8bn€ frente a 12,2bn€ (e) y 10,9bn€ ant., con exportaciones (m/m) avanzando +4,3% vs +1,5% (e) vs -5,5% ant. e importaciones +3,7% vs +1,5% (e) vs -2,5% ant. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas 2.- Bolsa española TELEFÓNICA (Comprar; P.Objetivo: En Revisión; Cierre: 16,550 Eur; Var. Día: +0,09%).- Anunció ayer un acuerdo con los sindicatos para poner en marcha el ERE presentado hace tres meses. Finalmente supondrá la salida de hasta 6.500 empleados (20% de la plantilla en España). El coste de este procedimiento se ha calculado en 2.500 MEur. Impacto: positivo. FCC (Cierre: 19,80€; Var. Día: -0,40%). Se Adjudica un contrato en Panamá. La constructora española construirá el acceso al Puente del Centenario de Panamá por un importe de 20M.€. Impacto: Positivo. 3.- Bolsas europeas ACCOR (Cierre: 31,27€; Var. Día: -0,60%). Vende un hotel en París por 105M.€. La cadena francesa vende el hotel Pullman Paris Bercy al consorcio Host’s por 105M.€. aunque Accor seguirá gestionándolo en virtud de un acuerdo a largo plazo con sus nuevos propietarios. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores. Los mejores: Materiales +1,82%; Financieras +1,59%; Tecnología +1,36% Los peores: Salud -0,11; Telecos +0,01%; Utilities +0,36% VENTAS MINORISTAS.- Las compañías retailers en EEUU presentaron unas cifras de ventas en junio mejores que lo que el mercado descontaba tras revisar sus precios a la baja y proporcionar ofertas a los clientes que seguirán presentes todo el verano. Las 25 cadenas del sector aumentaron sus ventas en media un 6,5 % vs 4,9% esperado por el consenso. Tan sólo 4 cadenas de las 25 disminuyeron sus ventas, entre las que está J.C Penney, que sí supuso una sorpresa negativa. Estos resultados en el sector suponen una buena noticia en lo que se refiere al sentimiento de los consumidores y en su propensión al gasto. BANK OF AMERICA (Cierre 10,92$; Var. Día: +1,68%).- El banco afronta 13.000M$ en indemnizaciones derivadas de reclamaciones de clientes a los que vendieron valores respaldados por hipotecas, lo que puede suponer pérdidas en el 2T para la entidad. Actividad: Banca. PFIZER (Cierre 20,23$; Var. Día: -2,65%).- Podría vender o separar sus unidades de veterinaria y alimentación animal, valoradas en más de 16.000M$ para centrarse en su principal negocio, el farmacéutico. Estas unidades, que supusieron un 8% de las ventas de la compañía en 2010 han sido consideradas como un negocio no principal de la firma que supone un drenaje de recursos. Entre los posibles compradores podrían estar Danone, Mead, Nestlé o Abbot. Actividad: Farma. JP MORGAN (Cierre 41,32$; Var. Día: +1,87%).- El banco aprobó el pago de indemnizaciones por 211M$ por la venta de productos derivados a ciudades, ayuntamientos y beneficencias. No obstante, la investigación continúa y podrían enfrentarse a cargos mayores. Actividad: Banca. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "