Informe de análisis 16 06 2011

•

0 recomendaciones•42 vistas

1. La producción industrial de la UEM sorprendió al avanzar un 0,2% en abril, mejor de lo esperado. 2. El Banco de España constata el difícil contexto económico de España en 2010 y débiles perspectivas para 2011, proponiendo más impuestos indirectos y ajustes salariales. 3. Portugal logró colocar deuda a tasas menores, aunque todavía elevadas. Grecia sufre su tercera huelga general de 2011 y su primer ministro ofrece dimitir para formar un gobierno de unidad, a

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe de análisis 16 06 2011

Similar a Informe de análisis 16 06 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Último

Último (20)

Informe de análisis 16 06 2011

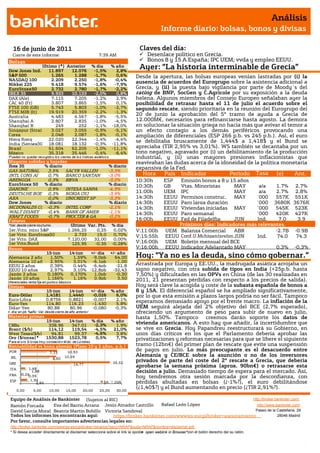

- 1. Análisis Informe diario: bolsas, bonos y divisas 16 de junio de 2011 Claves del día: Cierre de este informe: 7:39 AM Desenlace político en Grecia. Bolsas Bonos 8 y 15 A España; IPC UEM; vvda y empleo EEUU. Dow Jones Ind. Último (*) Anterior 11.897 12.076 % día -1,5% % año 2,8% Ayer: “La historia interminable de Grecia” S&P 500 1.265 1.288 -1,7% 0,6% Desde la apertura, las bolsas europeas venían lastradas por (i) la NASDAQ 100 2.209 2.250 -1,8% -0,4% Nikkei 225 9.418 9.574 -1,6% -7,9% ausencia de acuerdos del Eurogrupo sobre la asistencia adicional a EuroStoxx50 2.732 2.780 -1,7% -2,2% Grecia, y (ii) la puesta bajo vigilancia por parte de Moody´s del IBEX 35 9.933 10.133 -2,0% 0,8% rating de BNP, SocGen y C.Agricole por su exposición a la deuda DAX (Ale) 7.115 7.205 -1,2% 2,9% helena. Algunos miembros del Consejo Europeo señalaban ayer la CAC 40 (Fr) 3.807 3.865 -1,5% 0,1% posibilidad de retrasar hasta el 11 de julio el acuerdo sobre el FTSE 100 (GB) 5.743 5.803 -1,0% -2,7% segundo rescate, siendo prioritaria en la reunión del Eurogrupo del FTSE MIB (It) 19.919 20.359 -2,2% -1,3% Australia 4.483 4.567 -1,8% -5,5% 20 de junio la aprobación del 5º tramo de ayuda a Grecia de Shanghai A 2.807 2.835 -1,0% -4,5% 12.000M€, necesarios para refinanciarse hasta agosto. La demora Shanghai B 249 252 -1,1% -18,0% en solucionar la situación griega no hacía más que avivar el temor a Singapur (Strait 3.027 3.055 -0,9% -5,1% un efecto contagio a los demás periféricos provocando una Corea 2.048 2.087 -1,8% -0,1% ampliación de diferenciales (ESP 266 p.b. vs 245 p.b.). Así, el euro Hong Kong 22.020 22.344 -1,4% -4,4% se debilitaba bruscamente de 1,444$ a 1,418$ y el Bund se India (Sensex30 18.081 18.132 -0,3% -11,8% Brasil 61.604 62.205 -1,0% -11,1% apreciaba (TIR 2,95% vs 3,01%). WS también se decantaba por un México 35.318 35.446 -0,4% -8,4% tono negativo, agravado por (i) un debilitamiento de la producción * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. industrial, y (ii) unas mayores presiones inflacionistas que Mayores subidas y bajadas reavivaban las dudas acerca de la idoneidad de la política monetaria Ibex 35 % diario % diario expansiva de la Fed. GAS NATURAL 3,5% SACYR VALLEH -3,3% INTL CONS AI 0,7% BANCO SANTAN -3,0% Hora País Indicador Periodo Tasa (e) Ant. ABENGOA 0,3% BBVA -3,0% 10:30h ESP Emisión bonos a 8 y 15 años T EuroStoxx 50 % diario % diario 10:30h GB Vtas. Minoristas MAY a/a 1.7% 2.7% DANONE 0,9% INTESA SANPA -4,9% DEUTSCHE BOE 0,3% NOKIA OYJ -3,9% 11:00h UEM IPC MAY a/a 2.7% 2,8% AXA 0,0% UNICREDIT SP -3,3% 14:30h EEUU Permisos construc. MAY ´000 557K 551K Dow Jones % diario % diario 14:30h EEUU Paro larga duración ´000 3680K 3676K MCDONALDS CO -0,3% INTEL CORP -2,1% 14:30h EEUU Viviendas iniciadas MAY ´000 545K 523K WALT DISNEY -0,4% BANK OF AMER -1,1% 14:30h EEUU Paro semanal ´000 420K 427K KRAFT FOODS -0,7% PROCTER & GA -0,2% Futuros 16:00h EEUU Fed de Filadelfia JUN Ind. 7.0 3.9 *Var. desde cierre no cturno . Último Var. Pts. % día Próximos días: Indicadores más relevantes. 1er.Vcto. mini S&P 1.266,25 0,25 0,02% V;11:00h UEM Balanza Comercial ABR -2.7B -0.9B 1er Vcto. EuroStoxx50 2.733 19,0 0,70% V;15:55h EEUU Conf.U.Mchigan(prelim JUN Ind. 74.0 74.3 1er Vcto. DAX 7.120,00 32,00 0,00% 1er Vcto.Bund 125,95 -0,35 -0,28% V;16:00h UEM Boletín mensual del BCE Bonos V;16:00h EEUU Indicador Adelantado MAY 0.3% -0.3% 15-jun 14-jun +/- día +/- año Alemania 2 año 1,50% 1,59% -9,0pb 64,00 Hoy: “Ya no es la deuda, sino cómo gobernar.” Alemania 10 añ 2,95% 3,01% -6,1pb -1,00 EEUU 2 años 0,38% 0,44% -6,4pb -21,8 Arrastrada por Europa y EE.UU., la madrugada asiática arrojaba un EEUU 10 años 2,97% 3,10% -12,8pb -32,43 signo negativo, con otra subida de tipos en India (+25p.b. hasta Japón 2 años 0,180% 0,170% 1,0pb -0,30 7,50%) y dificultades en las OPVs en China (de las 30 realizadas en Japón 10 años 1,166% 1,16% 0,9pb 3,50 2011, 21 presentan pérdidas con respecto a los precios de salida). Diferenciales renta fija en punto s básico s Divisas Hoy será clave la acogida y coste de la subasta española de bonos a 15-jun 14-jun +/- día % año 8 y 15A. El diferencial español se ha ampliado significativamente, Euro-Dólar 1,4181 1,4440 -0,026 6,0% por lo que esta emisión a plazos largos podría no ser fácil. Tampoco Euro-Libra 0,8756 0,8821 -0,007 2,1% esperamos demasiado apoyo por el frente macro. La inflación de la Euro-Yen 114,80 116,23 -1,430 5,8% Dólar-Yen 80,88 80,96 -0,080 -0,3% UEM seguirá alejada del 2% objetivo del BCE (2,7% esperado), +/- día: en pb; %año : Var. desde cierre de año anterio r ofreciendo un argumento de peso para subir de nuevo en julio, Materias primas hasta 1,50%. Tampoco creemos darán soporte los datos de 15-jun 14-jun % día % año CRBs 338,96 347,01 -2,3% 1,9% vivienda americanos. A esto hay que añadir, la incertidumbre que Brent ($/b) 114,12 119,54 -4,5% 21,0% se vive en Grecia. Hoy Papandreu reestructurará su Gobierno, en West Texas($/b) 94,81 99,37 -4,6% 3,8% unos días críticos en los que el Parlamento debería aprobar las Oro ($/onza)* 1530,88 1523,78 0,5% 7,7% privatizaciones y reformas necesarias para que se libere el siguiente * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Rentabilidad vs bono alemán (Plazo 10 y 2 años, p.b.) tramo (12bn€) del primer plan de rescate que evite una suspensión POR 7,73 10,93 de pagos en julio. Lo más preocupante es el desacuerdo entre IRL 10,59 Alemania y CE/BCE sobre la asunción o no de los inversores 8,60 GRE 26,52 privados de parte del coste del 2º rescate a Grecia, que debería 14,77 1,48 aprobarse la semana próxima (aprox. 90bn€) o retrasarse esta ITA 1,88 decisión a julio. Demasiado tiempo de espera para el mercado. Así, FRA 0,260,39 hoy tendremos otra sesión marcada por la desconfianza, con 1,95 ESP 2,60 2A 10A pérdidas abultadas en bolsas (¿-1%?), el euro debilitándose (¿1,40$?) y el Bund aumentando en precio (¿TIR 2,91%?). 0,00 5,00 10,00 15,00 20,00 25,00 30,00 Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Macro. UEM.- La producción industrial sorprendió favorablemente en abril al avanzar +0,2% cuando se esperaba retrocediera -0,2%. Esto deja la tasa interanual en +5,2% vs +4,8% esperado vs +5,8% anterior, revisado a mejor desde +5,3%. ESPAÑA.- El Banco de España ha publicado su informe anual en el que constata el difícil contexto económico que rodeó a España en el 2010 y las débiles perspectivas de crecimiento para 2011, estimando una recuperación lenta y muy dependiente del exterior. La institución subrayó la necesidad de continuar con el proceso de reformas estructurales y de consolidación fiscal para cumplir los objetivos de déficit. Entre otras medidas, propone un incremento de la imposición indirecta para aumentar los ingresos así como un ajuste de los salarios públicos y una racionalización de los proyectos de inversión pública por el lado de los gastos. Asimismo, insta la necesidad de establecer un techo de gasto a las CC.AA. Adjuntamos link al informe completo: http://www.bde.es/webbde/es/secciones/informes/Publicaciones_an/Informe_anual/anoactual/anual/inf2010.pdf PORTUGAL.- Logró colocar su emisión de 1.000M€ en letras a 3 y 6 meses a un coste más reducido, auque todavía elevado. La subasta a 3 meses se colocó a un tipo medio de 4,86% vs 4,97% anterior, con una sobredemanda de 2,4x vs 2,7x anterior. Asimismo, la emisión a 6 meses se adjudicó a un coste medio de 4,95% vs 5,53% anterior y un bid to cover de 3,8x vs 3,7x anterior GRECIA.- Ayer tuvo lugar la tercera huelga general de 2011 (8ª desde el inicio de la crisis) como protesta a las medidas de austeridad del Gobierno heleno. El primer ministro heleno, Yorgos Papandreu, anunció ayer su disposición a dimitir el cargo si eso facilitaba la formación de un Gobierno de unidad nacional, incluso dirigido por el principal partido de la oposición. Sin embargo, la oposición ha rechazado su oferta y lo más preocupante ahora es, no ya la carga de la deuda, sino la gobernabilidad de Grecia. Así las cosas, el actual PM (Papandreou) realiza hoy una renovación de su Gobierno y se somete a una moción de confianza, que le posibilite seguir gobernando. La cuestión fundamental es en qué condiciones va a poder gobernar y hasta qué punto va a ser capaz de aplicar reformas y continuar con el plan de austeridad. EE.UU.- (i) Las solicitudes semanales de hipotecas aumentaron +13%, gracias al repunte de las nuevas compras (+4,5% vs -4,4% ant), y al significativo ascenso de las refinanciaciones (+16,5% ca +1,3% anterior) ya que los costes de financiación a 30 años se rebajaron levemente desde 4,54% a 4,51% y el coste a 15 años se mantuvo inalterado bajo mínimos en 3,67%. (ii) La inflación se elevó en el mes de mayo, situándose en su nivel más elevado desde octubre de 2008: +3,6% vs +3,4% esperado vs +3,2% anterior. La subyacente, que excluye los componentes volátiles de energía y alimentos, también aumentó a 1,5% vs 1,4% esperado vs 1,3% anterior, señal de que el incremento de precios ya comienza a trasladarse a otros bienes y servicios, más allá de las materias primas. (iii) La producción industrial avanzó +0,1% en mayo frente a +0,2% esperado y 0% en abril. Esto situa la tasa interanual en +3,4% frente a +4,7% anterior. La utilización de la capacidad productiva se mantuvo inalterada en 76,7% cuando se esperaba aumentara hasta 77%. (iv) Las entradas de capitales a largo plazo aumentaron en abril a 30,6bn$ desde 24,0bn$, aunque no superaron los 35,0bn$ esperados por el consenso. Asimismo, la inversión total neta también descendió desde 127,1bn$ hasta 68,2bn$. AUSTRALIA.- Las ventas de vehículos de motor cayeron en mayo -7,6% dejando la tasa interanual en -14,5% vs - 9,1% anterior. (ii) Las expectativas de inflación de junio se situaron en 3,3% en junio, repitiendo la cifra de mayo. JAPÓN.- Las ventas de condominios en Tokio aumentaron +3,6% a/a en mayo. INDIA.- Ha subido tipos 25p.b. hasta 7,50%, como se esperaba. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española IBERDROLA (Vender; P.Objetivo: 5,70 Eur; Cierre: 5,97€; Var. Día: -2,31%): ScottishPower Renovables y Dong Energy construirán una planta de energía eólica.- Ambas compañías al 50% invertirán en total 1.600M GBP en una planta nueva planta eólica que se ubicará en Dudon Sands y que contará con 108 turbinas fabricadas por Siemens con capacidad para producir 389 MW. Impacto: Positivo. ABENGOA (Cierre: 31,69€; Var. Día: +0,3%): Logra garantía para préstamo.- Ayer el Departamento de Energía de EE.UU. le concedió provisionalmente un préstamo de 1.200M$ que empleará en la construcción de una planta solar en California de 280 MW, que supondrá una inversión de 1.600M$. Además, esta mañana ha anunciado la adjudicación del desarrollo de una central de generación eléctrica convencional en México por 91M$ que comenzará a funcionar en un plazo de 23 meses. Impacto: Positivo. FAES FARMA (Cierre: 2,32€; Var. Día: +3,8%): Alcanza acuerdo con Novartis.- Así comercializarán en España una molécula para el tratamiento de la enfermedad pulmonar obstructiva crónica en septiembre. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas EBRO FOODS (Cierre 15,88€; Var. Día: -1,24%): La compañía de alimentos propone dividendo extraordinario.- La firma ha propuesto repartir un dividendo extraordinario de 0,15€ por acción en la Junta de Accionistas. Este dividendo se sumaría al dividendo ordinario de 0,416€. El reparto de dividendo está relacionado con el exceso de liquidez que tiene la compañía tras la frustrada operación de compra de Sunrice. Por otra parte, el regulador estadounidense ha aprobado la compra del negocio arrocero de Deóleo (nuevo nombre de SOS) por parte de Ebro. Impacto: Positivo. 3.- Bolsas europeas FERRAGAMO (No cotiza): Parece tener cubierta su salida a bolsa.- El fabricante de calzado de lujo que pretende sacar a bolsa el 25% de su capital, indica tener el libro de colocaciones totalmente cubierto. Aunque se desconoce el rango de precios oficialmente, parece que se habría colocado en la parte baja del rango indicativo 8- 10,5€/acción (entre 16 y 21 veces beneficios). Se espera que el libro se cierre el 23 de junio y que inicie su cotización a bolsa el 29 del mismo mes. Impacto: Positivo. PRADA (No cotiza): Ajusta su rango de precio.- La compañía ha estrechado el rango de precio en su salida a bolsa en Hong Kong hasta 39,5-42,25HK$/acción desde 36,5-48HK$ anterior con la intención de fijar su precio de salida mañana. Impacto: Negativo. SIEMENS (Cierre 90,87€; Var. Día: -0,42%): Fuerte presión a la compañía para que reparta dividendos.- La compañía sufre una fuerte presión por parte de los accionistas para repartir dividendos, al no estar dispuestos a que la compañía utilice la liquidez en adquisiciones que a posteriori no generan valor. La presión se debe a las pérdidas que Siemens ha tenido en tres compañías que compró en 2007, en las que el valor de la compra ascendió a 11.000M€ y las pérdidas a 1.200M€. Impacto: negativo. 4.- Bolsa americana y otras S&P por sectores. Los mejores: Utilities -1,28%; Salud -1,32%; Telecos -1,33%. Los peores: Materiales: -2,25%; Energía -2,19%; Financieras -2,15%. AT&T (Cierre 30,35$; Var. Día: -1,43%).- Espera vender algunos de sus activos y de este modo obtener la aprobación del regulador para la compra de T-Mobile USA a Deutsche Telecom por 39.000M$. No obstante AT&T ya ha realizado ventas de activos durante otros procesos de adquisición para evitar que el regulador considerase que existía un exceso de concentración en el mercado. Actividad: Telecomunicaciones. CARLYLE (No cotiza).- La firma de capital riesgo está acercándose a realizar una OPV para intentar obtener fondos por valor de 1.000M$. Además la compañía ha abierto dos fondos en Sudamérica por valor de 1.000M$. El valor implícito de la compañía en junio de 2010 era de 6.000M$. Considerando la apreciación de activos desde entonces su valor actual se estima en 10.000M$; por otra parte su volumen de activos bajo gestión asciende a 106.000M$. Actividad: Capital Riesgo. GOOGLE (Cierre 502,95$; Var. Día: -1,07%).- La cadena hotelera Intercontinental utilizará el correo electrónico de Google en lugar del que utilizaba hasta ahora, el Outlook de Microsoft. De este modo Google consigue un gran avance frente a Microsoft, consiguiendo que 25.000 empleados de la cadena hotelera utilicen su sistema de mensajería. Actividad: Buscador. PANDORA (Cierre 17,42$; Var. Día: +8,88%).- La compañía ha sufrido volatilidad extrema tas su OPV. La cotización llegó a subir un 48% y luego cedió hasta quedarse en +8%. No obstante la cotización está por encima del precio de la OPV (16$), pero sirve como buen ejemplo para los inversores del calentamiento y enfriamiento que puede sufrir un valor “estilo internet” durante una misma sesión. Música a través de internet. SAMSONITE (Cierre 13,50$HK; Var. Día: -6,90%).- La cotización de las acciones del fabricante de equipaje cayó bruscamente en su primer día de cotización en Hong Kong tras la OPV, que se realizó a 14,50$HK. La OPV consiguió captar 1.250M$ pero con una suscripción en el tramo minorista bastante pobre, 1,2 veces la oferta. Actividad: Fabricante de equipaje. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "