Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Preguntas fv operativa

Similar a Preguntas fv operativa (20)

Más de DnloTolM

Más de DnloTolM (11)

Último

Último (20)

Preguntas fv operativa

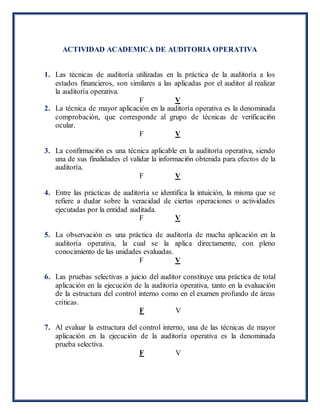

- 1. ACTIVIDAD ACADEMICA DE AUDITORIA OPERATIVA 1. Las técnicas de auditoría utilizadas en la práctica de la auditoría a los estados financieros, son similares a las aplicadas por el auditor al realizar la auditoría operativa. F V 2. La técnica de mayor aplicación en la auditoría operativa es la denominada comprobación, que corresponde al grupo de técnicas de verificaci6n ocular. F V 3. La confirmaci6n es una técnica aplicable en la auditoría operativa, siendo una de sus finalidades el validar la informaci6n obtenida para efectos de la auditoría. F V 4. Entre las prácticas de auditoría se identifica la intuición, la misma que se refiere a dudar sobre la veracidad de ciertas operaciones o actividades ejecutadas por la entidad auditada. F V 5. La observación es una práctica de auditoría de mucha aplicación en la auditoría operativa, la cual se la aplica directamente, con pleno conocimiento de las unidades evaluadas. F V 6. Las pruebas selectivas a juicio del auditor constituye una práctica de total aplicación en la ejecución de la auditoría operativa, tanto en la evaluación de la estructura del control interno como en el examen profundo de áreas críticas. F V 7. Al evaluar la estructura del control interno, una de las técnicas de mayor aplicación en la ejecución de la auditoría operativa es la denominada prueba selectiva. F V

- 2. 8. Las técnicas de verificación escrita son muy importantes en el ejercicio de la auditoría operativa, siendo la de mayor aplicación la conocida como análisis. F V 9. Las técnicas de auditoría con ayuda del computador podría calificarse como una técnica de acción combinada. F V 10. Un hallazgo de auditoría por lo regular esta completamente desarrollado con la aplicaci6n de una sola técnico de auditoría. F V 11. La confirmación es una técnica aplicable en la auditoría operativa, siendo una de sus finalidades el validar la informaci6n obtenida para efectos de la auditoría. F V 12. Entre las prácticas de auditoría se identifica la intuición, la misma que se refiere a dudar sobre la veracidad de ciertas operaciones o actividades ejecutadas por la entidad auditada. F V 13. Las técnicas de auditoría con ayuda del computador podrían calificarse como una técnica de acción combinada. F V 14. La técnica de mayor aplicaci6n en la auditoría operativa es la denominada comprobación, que corresponde al grupo de técnicas de verificaci6n ocular. F V 15. La observación es una práctica de auditoría de mucha aplicación en la auditoría operativa, la cual se la aplica directamente, con pleno conocimiento de las unidades evaluadas. F V

- 3. 16. Las técnicas de auditoría utilizadas en la práctica de la auditoría a los estados financieros, son similares a las aplicadas por el auditor al realizar la auditoría operativa. F V 17. Las pruebas selectivas a juicio del auditor constituye una práctica de total aplicación en la ejecución de la auditoría operativa, tanto en la evaluación de la estructura del control interno como en el examen profundo de áreas críticas. F V 18. Un hallazgo de auditoría por lo regular está completamente desarrollado, con la aplicación de una sola técnica de auditoría. F V 19. Al evaluar la estructura del control interno, una de las técnicas de mayor aplicación en la ejecución de la auditoría operativa es la denominada prueba selectiva. F V 20. Las técnicas de verificación escrita son muy importantes en el ejercicio de la auditoría operativa, siendo la de mayor aplicaci6n la conocida como análisis. F V 21. Las Normas de Auditoría son un sinónimo de los procedimientos de Auditoría que utiliza el auditor. F V 22. Evidencia suficiente y competente, es una Norma de Auditoría Generalmente Aceptada del grupo relativo a la informaci6n y dictamen. F V 23. Las Normas de Auditoría Generalmente Aceptadas, se dividen en: Normas generales y personales; relativas a la ejecuci6n del dictamen y normas de la ejecuci6n del trabajo. F V

- 4. 24. Capacidad profesional es una cuestión que se adquiere de una sola vez. F V 25. La independencia mental se refiere solamente a la elaboración del informe. F V 26. La delegación de funciones en los ayudantes, libera al auditor de la responsabilidad personal que tiene en todo el trabajo. F V 27. La supervisión en auditoría solo se efectúa a los niveles más bajos. F V 28. Los procedimientos de auditoría, generalmente, se selecciona en el momento mismo del trabajo. F V 29. Cuidado y diligencia profesional es una Norma de Auditoría del grupo generales o personales. F V 30. La evaluación del Sistema de Control Interno, en términos generales, se realiza únicamente por criterio del auditor. F V

- 5. 31. Seleccione la expresión que corresponde a cada una de los títulos e identifíquela en el paréntesis. 32. La estructura del control interno consta de: el ambiente de control y los procedimientos de control. F V 33. La evaluación de la estructura del control interno se cumple solo durante la etapa de planificación de la auditoría. F V 34. El cuestionario es el métodomás utilizado para la evaluación de la estructura del control interno operativo. F V 35. La experiencia y especialización permiten obviar la evaluación del control interno. F V 36. La ausencia de objetivos es una deficiencia de control interno. F V

- 6. 37. La filosofía y estilo de operaci6n de la gerencia forma parte de los procedimientos de control. F V 38. La debida autorizaci6n de transacciones y actividades, puede integrarse a componentes específicos del ambiente de control y del sistema contable. F V 39. Las pruebas de detalle y procedimientos analíticos para detectar situaciones incorrectas importantes, constituyen las pruebas sustantivas. F V 40. Los procedimientos y políticas establecidos para proporcionar una seguridadrazonable de lograr los objetivos específicos de la entidad constituyen la estructura del control interno. F V 41. Siempre que se identifique una debilidad en el control interno, se debe efectuar una evaluación preliminar del riesgo. F V 42. El control de calidad se aplica fundamentalmente en la preparaci6n y emision del informe de auditoría. F V 43. Las funciones de supervisi6n competen de manera exclusiva al profesional que ejerce las funciones de auditor supervisor. F V 44. Uno de los criterios técnicos para fomentar la productividad institucional es la aplicaci6n de la supervisión de la auditoría en las labores de campo, exclusivamente. F V 45. La calidad de los informes de auditoría es responsabilidad principal del auditor jefe de equipo, considerando que es el profesional que lo elabora. F V

- 7. 46. La participación de otros profesionales en la ejecución de la auditoría operativa promueve la calidad de los productos elaborados, sin embargo, las funciones que dichos profesionales no deben serconsideradas como parte del trabajo de auditoría. F V 47. Las funciones específicas de todos los niveles de auditoría que participan en la ejecución de un trabajo, no permiten identifica funciones de responsabilidad compartida o solidaria. F V 48. Cuando menos existen seis momentos en los cuales debe participar la supervisión para asegurar la calidad del trabajo ejecutado. F V 49. A mayor nivel de autoridad menor responsabilidad, es un principio que debería aplicarse en el proceso de supervisión de la auditoría. F V 50. El objetivo de mejor calidad y menor producción es una constante de aplicación continua, mientras se apliquen las consideraciones de control de calidad contenidas en el SAS-4. F V 51. El único propósito de la supervisi6n es asegurarse el cumplimiento de los objetivos dela auditoría. F V 52. La supervisión debe estar dirigida solo al método de fiscalización. F V 53. Para la ejecuci6n eficiente de la auditoría es necesario el liderazgo del nivel directivo, la participación activa de la supervisi6n y la administración adecuada de los recursos. F V 54. El proceso de supervisión técnica incluye todas las fases de la auditoría. F V

- 8. 55. La determinación de las muestras a examinar es responsabilidad exclusiva del jefe de equipo de auditoría. F V 56. La revisión del informe de auditoría es responsabilidad directa del auditor encargado del estudio. F V 57. La supervisi6n debe dirigirse fundamentalmente al control administrativo de las actividades del equipo. F V 58. La supervisi6n del jefe del equipo de auditoría sobre los colaboradores debe ser inmediata, independientemente de la complejidad del estudio. F V 59. La periodicidad de la supervisión del desarrollo de la auditoría no requiere programación y se realiza de acuerdo con el ritmo de avance del trabajo. F V 60. El jefe de equipo de una auditoría operativa debe ser contador público. F V 61. La estructura de control interno de una entidad consiste en las políticas y procedimientos establecidos para proporcionar una seguridad razonable de poder lograr los objetivos específicos de la entidad. F V 62. El auditor utiliza los conocimientos derivados del entendimiento de la estructura de control interno y del nivel evaluado del riesgo de control para determinar la naturaleza, oportunidad y alcance de las pruebas sustantivas. F V 63. El ambiente de control representa el efecto colectivo de varios factores en establecer, realzar o mitigar la efectividad de procedimientos y políticas específicos. F V

- 9. 64. El enfoque gerencial para asumir y vigilar los riesgos empresariales, forman parte de los procedimientos de control. F V 65. Los procedimientos de control se definen como los procedimientos y las políticas, apartedel ambiente de control y el sistema de registro e informaci6n establecido por la gerencia, para proporcionar una seguridad razonable de lograr los objetivos específicos de la entidad. F V 66. Las pruebas sustantivas comprenden las pruebas de detalle y procedimientos analíticos, efectuados para detectar las declaraciones incorrectas importantes incluidas en los componentes. F V 67. La evaluaci6n de la estructura del control interno permite lasidentificar debilidades relevantes que requieren un examen detallado. F V 68. Terminada la evaluación practicada en la Fase III de la auditoría, no es necesario continuar evaluando la estructura de control interno. F V 69. El riesgo de control es la susceptibilidad a errores o irregularidades significativas de la información operativa, administrativa y financiera sujeta a estudio, antes de considerar la efectividad de los procedimientos de control. F V 70. La hoja matriz de calificaci6n de los riesgos de auditoría constituye el fundamento para la planificaci6n detallada. F V

- 10. 71.Marque con una "X" la opción correcta: a) Las siguientes constituyendeficiencias en el diseño de la estructura del control interno: - ( ) Ausencia de una adecuada segregaci6n de funciones acorde con objetivos de control adecuados. - ( ) Evidencia de fallas en la administraci6n de activos. - ( ) Provisiones inadecuadas para la protecci6n de activos. - (x)Procedimientos inadecuados para la evaluación y aplicación correcta de los principios de contabilidad. - ( ) Evidencia de violación intencional de la estructura del control interno. b) Las siguientes representan fallas en la operación de la estructura del control interno. - ( ) Evidencia de fallas de controles identificados para la prevención y detección de omisiones en la información contable. - ( ) Definición de revisiones y aprobaciones apropiadas de transacciones, registros contables o reportes impresos. - (x) Incumplimiento de funciones que son parte de la estructura de control interno. - ( ) Evidencia de omisión intencional en la aplicación de principios de contabilidad. - ( ) Evidencia de falta de capacidad y entrenamiento de los empleados o la gerencia para el desarrollo de sus funciones.

- 11. Tipos de riesgo. Unir con flechas. El auditor puede seleccionar un procedimiento que no sea el adecuado para la naturaleza de las afirmaciones sobre las que pretende obtener evidencia Riesgo inherente La medición contable de una determinada cuenta requiere de estimaciones de un alto grado de subjetividad (por ejemplo, previsión para juicios) Riesgo de control Las órdenes de pago se elaboran manualmente sobre formularios Preestablecidos sin pre numerar. La emitidas diariamente se remiten en lote a contaduría para su registro contable Riesgo de no detección

- 12. Procedimientos de identificación de riesgos. Unir con flechas. En el acta de directorio se hace referencia a la construcción de una planta fabril por un importe significativo, la cual será financiada con fondos obtenidos de entidades financieras. Indagación a la administración y otros. A raíz de conversaciones con el asesor legal del ente, se toma conocimiento de que este ha sido demandado por un monto significativo como consecuencia del incumplimiento de un contrato de suministro. Observación e inspección El almacén de productos elaborados no tiene medidas físicas de protección, es de fácil acceso tanto por parte de personal de la planta como de clientes. Procedimientos analíticos El estado de resultados del ejercicio sometido a auditoría presenta una utilidad bruta significativamente superior a la del año anterior. No se han encontrado explicaciones razonables para eso.

- 13. Componentes del control interno. Unir con flechas. La administración mantiene un código de ética y otras políticas relacionadas con las prácticas aceptables de negocio, los conflictos de intereses y las normas esperadas de comportamiento ético Sistema de información y comunicación La información interna relacionada con los resultados es generada por los sistemas de información contable de la entidad y esa información es reportada regularmente. Proceso de valoración de riesgos Las notas de crédito están pre numeradas en forma consecutiva. La secuencia de las notas de crédito es controlada por alguien independiente a su confección. Monitoreo de controles Los riesgos se documentan y comunican en toda la organización, según sea apropiado. Actividades de control Personal jerárquico, con las habilidades precisas e independencia de función, evalúa periódicamente áreas apropiadas de la estructura del control interno. Ambiente de Control