Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a ATRIBUTOS DEL HALLAZGO.ppt

Similar a ATRIBUTOS DEL HALLAZGO.ppt (17)

Último

Último (20)

ATRIBUTOS DEL HALLAZGO.ppt

- 1. Atributos del Hallazgo de Auditoría

- 3. Atributos del Hallazgo de Auditoría. a) Título o Sumilla Debe indicar claramente y en forma resumida lo que se detectó según la condición, de manera que sea fácilmente comprensible al lector en qué consiste el problema.

- 4. b)Condición Debe describir con el detalle necesario y en forma clara, en qué consiste la deficiencia o la desviación observada, la cual debe ser probada concretamente y sustentada con los papeles de trabajo correspondiente y demás evidencia obtenida. Para ello es útil referirse a las siguientes preguntas:

- 5. ¿Qué fue lo que sucedió? ¿Dónde sucedió? ¿Cuándo sucedió? ¿Cuánto? (cantidad o valor que ha causado un efecto)

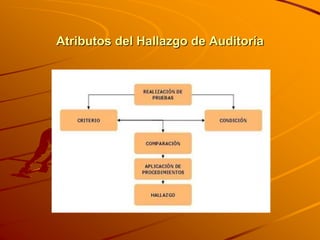

- 6. C) Criterio Debe expresar concretamente las políticas, normas y regulaciones incumplidas que han dado origen a la ocurrencia del hecho que se ha calificado como hallazgo. (leyes, políticas, manuales, normas etc.)

- 7. d) Causa Debe expresar la razón fundamental de la desviación o incumplimiento del criterio. Ejemplo: Falta de conocimiento de requisitos. Negligencia o descuido. Consciente decisión o instrucción de desviarse de las normas. Debilidades de control que no permiten advertir oportunamente el problema. Falta de capacitación. Falta de mecanismos de seguimiento y monitoreo.

- 8. e) Efecto El efecto debe demostrar en términos cuantitativos o cualitativos el impacto de la condición. Ejemplo: Uso ineficiente de recursos. Incumplimiento de disposiciones generales. Gastos indebidos. Control inadecuado de recursos o actividades.