Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a kotizazioa 2.ariketa

Similar a kotizazioa 2.ariketa (20)

Más de LANHARREMANA

Más de LANHARREMANA (20)

kotizazioa 2.ariketa

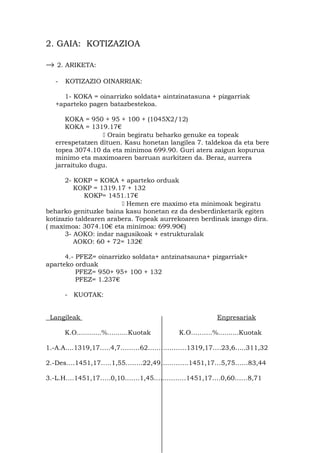

- 1. 2. GAIA: KOTIZAZIOA → 2. ARIKETA: - KOTIZAZIO OINARRIAK: 1- KOKA = oinarrizko soldata+ aintzinatasuna + pizgarriak +aparteko pagen batazbestekoa. KOKA = 950 + 95 + 100 + (1045X2/12) KOKA = 1319.17€ Orain begiratu beharko genuke ea topeak errespetatzen dituen. Kasu honetan langilea 7. taldekoa da eta bere topea 3074.10 da eta minimoa 699.90. Guri atera zaigun kopurua minimo eta maximoaren barruan aurkitzen da. Beraz, aurrera jarraituko dugu. 2- KOKP = KOKA + aparteko orduak KOKP = 1319.17 + 132 KOKP= 1451.17€ Hemen ere maximo eta minimoak begiratu beharko genituzke baina kasu honetan ez da desberdinketarik egiten kotizazio taldearen arabera. Topeak aurrekoaren berdinak izango dira. ( maximoa: 3074.10€ eta minimoa: 699.90€) 3- AOKO: indar nagusikoak + estrukturalak AOKO: 60 + 72= 132€ 4.- PFEZ= oinarrizko soldata+ antzinatsauna+ pizgarriak+ aparteko orduak PFEZ= 950+ 95+ 100 + 132 PFEZ= 1.237€ - KUOTAK: Langileak Enpresariak K.O............%..........Kuotak K.O……….%..........Kuotak 1.-A.A….1319,17…..4,7………62………………1319,17….23,6…..311,32 2.-Des….1451,17…..1,55……..22,49………….1451,17…5,75……83,44 3.-L.H….1451,17…..0,10…….1,45……………1451,17….0,60……8,71

- 2. 4.-A.O: I.N…..60………...2………….1,20……………60………..12………7,20 Estrk…72……….4,7……….3,38……………72…………23,60….16.99 5.-FOGASA: ………………………………………1451,17…..0,20……..2,90 6.-A.B.E.K……………………………………….1451,17….0.,65……..9,43 EMA………………………………………………1451,17….0,35……..5.08 7.- PFEZ...1237* 0.05= 63,85 NOMINA: Empresa: Domicilio: C.I.F.: Código de Cuenta de Cotización a la Seguridad Social: Trabajador: N.I.F.: Antigüedad: Número de Afiliación a la Seguridad Social: Categoría o Grupo Profesional: Grupo de Cotización: 7 Período de liquidación: 1. Percepciones salariales Salario base ................................................................................... 950€ Complementos salariales (pizgarriak)........................................... 100€ Antigüedad ................................................................................... 95€ Plus Convenio ................................................................................... 00.00 Plus Distancia ..................................................................................... 00.00 Horas Extraordinarias..............................................................................132€ Gastos Manutención ..............................................................................00.00 Salario en especie ................................................................................ 00.00 2. Percepciones no salariales Indemnizaciones o suplidos ............................................................ Prestaciones e indemnizaciones de la Seguridad Social ..................... Indemnizaciones por traslados, suspensiones o despidos ................... 0 Otras percepciones no salariales ......................................................

- 3. A. TOTAL DEVENGADO................................................................................. 1.237 € 1. Aportación del trabajador a las cotizaciones a la Seguridad Social y conceptos de recaudación conjunta % Contingencias comunes .................................. 4,70 .............................. 62 € Desempleo .................................................... 1,55 ............................ 22.49 € Formación Profesional .................................. 0,10 ............................ 1.45 € Horas extraordinarias Fuerza mayor ..................................................2,00............................... 1.2 € Resto ............................................................ 4,70 .............................. 3.38 € TOTAL APORTACIONES ............................................................................ 90.52 € 2. Impuesto sobre la renta de las personas físicas ...... %5 ....................63.85 3. Anticipos ..................................................................................... 00,00 4. Valor de los productos recibidos en especie ................................... 00,00 5. Otras deducciones .......................................................................... 00,00 B. TOTAL A DEDUCIR..............................................................154.37 € LÍQUIDO TOTAL A PERCIBIR (A-B).................................... 1082,63 € II. DEDUCCIONES 1. Base de cotización por contingencias comunes Remuneración mensual .....................................................................1319.17 Prorrata pagas extraordinarias ...........................................................132 TOTAL........................................................1451.17 2. Base de cotización por contingencias profesionales (A.T. y E.P.) y concepto de recaudación conjunta (Desempleo, Formación Profesional, Fondo de Garantía Salarial) ......................................... 1451.17 3. Base de cotización adicional por horas extraordinarias .................... 72 4. Base sujeta a retención del I.R.P.F. ................................................... 1237 DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y CONCEPTOS DE RECAUDACIÓN CONJUNTA Y DE LA BASE SUJETA A RETENCIÓN DEL I.R.P.F. RECIBO INDIVIDUAL JUSTIFICATIVO DEL PAGO DE SALARIOS Firma y sello de la Empresa RECIBÍ

- 4. SENTENTZIAREN LABURPENA: Astilleros AAAAAAAA S.A enpresak Gizarte Segurantzako Diruzaintzari bere langilearen aparteko orduengatik egindako ordainketak bueltatzeko eskatzen dio eta honek eskaera horri ezetza ematen dio. Enpresak honen aurrean helegitea jarri zuen eta desestimatu egiten da. Enpresak berriro ere, helegitea jartzen du baina ez diote arrazoirik ematen. SENTENTZIA: Tribunal Supremo Sala III de lo Contencioso-Administrativo. Sentencia de 13 de marzo de 1998 En la Villa de Madrid, a trece de Marzo de mil novecientos noventa y ocho. VISTO por la Sección Cuarta de la Sala Tercera de lo Contencioso Administrativo del Tribunal Supremo, el recurso de apelación nº 5778/92, interpuesto por el Procurador de los Tribunales D. R.R.M., en nombre y representación de Astilleros AAAAAAAA S.A., contra la Sentencia de la Sala de lo Contencioso Administrativo del Tribunal Superior de Justicia de Cantabria, de fecha 27 de marzo de 1992, por la que se desestima el recurso jurisdiccional contra la resolución del Tribunal Económico Administrativo Regional de Cantabria, de fecha 16 de octubre de 1991 (30 de septiembre de 1991), por la que se desestima la petición de la empresa apelante de devolución de ingresos indebidos por el concepto de horas extraordinarias; ha sido parte apelada el Abogado del Estado, en la representación que le es propia. ANTECEDENTES DE HECHO PRIMERO.- Con fecha de 4 de abril de 1991, la entidad mercantil Astilleros AAAAAAAA, S.A. solicitó de la Tesorería General de la Seguridad Social de Cantabria, la devolución de las cotizaciones adicionales efectuadas por horas extraordinarias correspondientes a las cuotas de noviembre de 1990 a marzo de 1991, por importe de 2.040.350 pesetas, dentro de plazo según lo previsto en el artículo 42 del Real Decreto 716/86, petición que fue denegada por la Dirección Provincial de la Tesorería General de la Seguridad Social de Cantabria de fecha 10 de abril de 1991. SEGUNDO.- Frente a dicha resolución se interpuso reclamación económico administrativa ante el Tribunal Económico Administrativo Regional de Cantabria, dictándose acuerdo en sentido desestimatorio por el Tribunal Económico Administrativo Regional de Cantabria, con fecha de 30 de septiembre de 1991. Por la representación procesal de Astilleros AAAAAAAA, S.A., se interpuso recurso jurisdiccional ante la Sala de lo Contencioso Administrativo del Tribunal Superior de Justicia de Cantabria y, con fecha de 27 de marzo de 1992, se dictó Sentencia por la Sala de lo Contencioso Administrativo del Tribunal

- 5. Superior de Justicia de Cantabria, en cuya parte dispositiva se establecía literalmente: FALLAMOSQue debemos desestimar y desestimamos el presente recurso interpuesto por ASTILLEROS AAAAAAAA, S.A. contra la Resolución del Tribunal Económico-Administrativo Regional de Cantabria (Reclamación nº 535/91) de fecha 16.10.1991, confirmatoria de la dictada por la Tesorería Territorial de la Seguridad Social de fecha 10.04.1991 por la que se desestimaba la petición formulada por la empresa Astilleros AAAAAAAA, S.A., sobre la procedencia de la devolución de ingresos indebidos por el concepto de cotización adicional por horas extraordinarias. Sin costas. TERCERO.- Frente al fallo recaído se ha interpuesto recurso de apelación por la entidad mercantil Astilleros AAAAAAAA, S.A., formulándose las siguientes alegaciones: 1. La representación procesal de Astilleros AAAAAAAA S.A., formula alegaciones y solicita case y anule la sentencia recurrida dictando otra más ajustada a derecho. 2. Dado traslado al Abogado del Estado, formula alegaciones y solicita dicte en su día sentencia por la que se confirme la sentencia apelada. CUARTO.- Cumplidas las prescripciones legales se señaló para votación y fallo el día 11 de marzo de 1998, fecha en la que tuvo lugar el acto. Siendo Ponente el Excmo. Sr. D. RAFAEL FERNÁNDEZ MONTALVO, Magistrado de la Sala. FUNDAMENTOS DE DERECHO PRIMERO.- Constituye el objeto del presente recurso de apelación determinar la conformidad a derecho de la Sentencia de la Sala de lo Contencioso Administrativo del Tribunal Superior de Justicia de Cantabria, dictada con fecha de 27 de marzo de 1992, por la que se desestima el recurso jurisdiccional interpuesto por la representación procesal de Astilleros AAAAAAAA, S.A., contra la resolución del Tribunal Económico Administrativo Regional de Cantabria de fecha, 30 de septiembre de 1991, por la que se desestima la reclamación económico administrativa interpuesta contra la desestimación por la Tesorería Territorial de la Seguridad Social de Cantabria, de la petición de devolución de ingresos por el concepto de cotización por horas extraordinarias. SEGUNDO.- Según el apelante, procede la revocación de la sentencia impugnada, pues la cotización adicional por horas extraordinarias excede de los límites del art. 73.1.g) LGSS, así, el art. 7 del RD de 23 de febrero de 1990, es contrario al referido art. 73 LGSS, norma de superior jerarquía, sosteniéndose la devolución con base a los arts. 9.3 y 31.3 CE, sin que resulte aplicable la STS de 27 de marzo de 1991, en la que se basa el Tribunal a quo. TERCERO.- Es de significar que la vulneración del principio de reserva de ley en la cotización adicional por las horas extraordinarias impuesta por la

- 6. normativa ya enunciada, ha sido objeto de diversas sentencias dictadas por este Tribunal que culminaron con la dictada en recurso extraordinario de revisión de fecha 9 de marzo de 1992, que en esencia, declara ajustado a derecho, y por tanto no vulnerado el principio de reserva material en el art. 7 del Real Decreto 2475/1985 sobre cotización adicional de las horas extraordinarias, en relación con el art. 73 de la Ley General de la Seguridad Social; doctrina que recuerda la más reciente sentencia de esta Sección de 11 de abril de 1997, que reconoce que la posible ampliación a la cotización por horas extraordinarias está prefigurada en el art. 73-2 del T.R. de la LGSS y desde el punto de vista del principio constitucional de reserva de ley en nada puede ser tachado aquél al establecer lo que denomina cotización adicional por las horas extraordinarias. Como decía la sentencia de esta Sala de 28 de junio de 1996, la cuestión de la cotización por horas extraordinarias fue ya resuelta en la Sentencia de 27 marzo de 1991, que declara en sus fundamentos de derecho segundo y tercero la legalidad de las normas reglamentarias que establecen la cotización adicional por horas extraordinarias, señalándose en relación a tal juicio de legalidad que el precepto legal que interesa destacar es el artículo 73 de la Ley General de la Seguridad Social (T.R. de 30 de mayo de 1974), pudiéndose destacar los siguientes criterios de la sentencia citada: 1. El artículo 73 sí señala que no se computarán en la base de cotización del Régimen General las horas extraordinarias, salvo para la cotización por accidente de trabajo y enfermedades profesionales, pero a continuación se autoriza al Ministerio de Trabajo para que se pueda establecer el cómputo de las horas extraordinarias, ya sea con carácter general, ya sea por sectores laborales en los que la prolongación de la jornada sea característica de su actividad; en el mismo sentido las sentencias de esta Sala de 5 de abril, 14 de abril, 14 de junio de 1991, 28 de septiembre, 2 y 26 de octubre de 1992, 22 de abril de 1993, de la Sala del art. 61 de la LOPJ, y las dictadas últimamente de 30 de mayo, 16 y 27 de junio de 1995 y 11 de abril de 1997. 2. Puesto que el tipo de cotización que se aplica en el Real Decreto coincide con el único al que obliga el artículo 71 de la Ley y la posible ampliación el mismo a las horas extraordinarias está perfectamente prefigurada en la misma, desde el punto de vista del principio constitucional de reserva de ley en nada puede ser tachado aquél, al establecer la que llama cotización adicional por horas extraordinarias. Por lo demás debe destacarse que, como recoge la Sentencia de esta Sala de 9 de junio de 1995, los Reales Decretos que establecieron las bases y tipos de cotización entre 1979 y 1986 fueron objeto de impugnación directa ante esta Jurisdicción, impugnación que fue desestimada en la totalidad de los casos por reiteradas Sentencias de 15 de marzo de 1983, 31 de enero y 22 de abril de 1985, 25 de septiembre de 1986, 19 de abril y 28 de junio de 1988 y 12 de junio de 1989.

- 7. La cuestión relativa a sí las cotizaciones a la Seguridad Social se hallan sujetas o no al principio de reserva de ley en sentido material es decir, por requerirlo así un concreto precepto de la Norma Suprema ha sido resuelta por la Sala Especial del artículo 61 de la Ley Orgánica del Poder Judicial de este Tribunal Supremo, en sentencia de 9 de marzo de 1992, a la que nos remitimos íntegramente. Pero, no obstante, conviene recordar alguno de los extremos allí apuntados que sirven para responder sintéticamente a dicha cuestión en el presente caso. Y así, la citada sentencia viene a señalar que aún admitiendo que, por configurarse las cotizaciones de empresarios y trabajadores a la Seguridad Social como prestaciones patrimoniales públicas, es decir, como deberes de contenido real no derivados de relaciones de supremacía especial sobre tales sujetos, encuadrables en el artículo 31.3 del Texto Constitucional, fuera exigible para tales aportaciones la exigencia de dicho rango normativo sería calificable como relativa, de donde se desprenden dos consecuencias, a saber: 1. que no cabe su identificación con los tributos, pues aparte de su naturaleza, las instituciones jurídicas se califican por el régimen jurídico aplicable, y el previsto para aquellos por la Ley General Tributaria y demás normas concordantes difiere del establecido para las aportaciones al sistema de Seguridad Social; y 2. que en el ámbito de estas cotizaciones son válidas las remisiones normativas contenidas en la norma legal reguladora de la materia, por lo que en este caso no incurrirían en tacha de inconstitucionalidad sobrevenida las habilitaciones a la potestad reglamentaria contenidas en diversos preceptos de la Ley General de la Seguridad Social, Texto Refundido de 30 de mayo de 1974, tales como los artículos 7 y 73.2 del mismo. Doctrina reiterada en las sentencias de esta Sala de 27 de junio de 1995, 28 de junio de 1996 y 18 de febrero de 1997. CUARTO.- Los razonamientos expuestos conducen a la desestimación del recurso de apelación. No procede hacer expresa imposición en costas al no concurrir las circunstancias previstas en el artículo 131 de la ley Jurisdiccional. Por lo expuesto, en nombre de S. M. el Rey y en el ejercicio de la potestad de juzgar que, emanando del pueblo español, nos confiere la Constitución, FALLO Que debemos desestimar y desestimamos el recurso de apelación nº 5778/92, interpuesto por la representación procesal de la entidad Astilleros AAAAAAAA, S.A., contra la Sentencia de la Sala de lo Contencioso Administrativo del Tribunal Superior de Justicia de Cantabria de fecha 27 de marzo de 1992, que confirmamos; sin costas. Así por esta nuestra sentencia, que definitivamente juzgando, lo pronunciamos, mandamos y firmamos

- 8. PUBLICACION: Leída y publicada fue la anterior sentencia por el Excmo. Sr. D. Rafael Fernández Montalvo, Magistrado Ponente de la misma, estando celebrando audiencia pública la Sala Tercera (Sección Cuarta) del Tribunal Supremo el mismo día de su fecha, de lo que certifico.