EstructuraCapitalOptima

•Descargar como DOCX, PDF•

0 recomendaciones•1,152 vistas

Este articulo hace referencia a los fundamentos de la estructura de capital y su efecto en el valor de los accionistas.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a EstructuraCapitalOptima

Similar a EstructuraCapitalOptima (20)

Último

Último (20)

EstructuraCapitalOptima

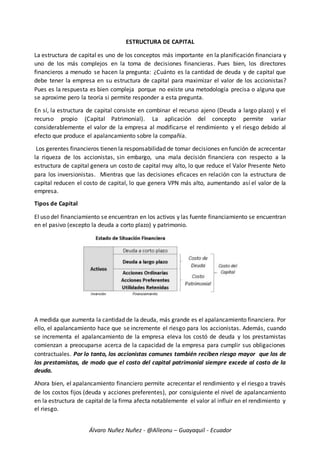

- 1. Álvaro Nuñez Nuñez - @Alleonu – Guayaquil - Ecuador ESTRUCTURA DE CAPITAL La estructura de capital es uno de los conceptos más importante en la planificación financiara y uno de los más complejos en la toma de decisiones financieras. Pues bien, los directores financieros a menudo se hacen la pregunta: ¿Cuánto es la cantidad de deuda y de capital que debe tener la empresa en su estructura de capital para maximizar el valor de los accionistas? Pues es la respuesta es bien compleja porque no existe una metodología precisa o alguna que se aproxime pero la teoría si permite responder a esta pregunta. En sí, la estructura de capital consiste en combinar el recurso ajeno (Deuda a largo plazo) y el recurso propio (Capital Patrimonial). La aplicación del concepto permite variar considerablemente el valor de la empresa al modificarse el rendimiento y el riesgo debido al efecto que produce el apalancamiento sobre la compañía. Los gerentes financieros tienen la responsabilidad de tomar decisiones en función de acrecentar la riqueza de los accionistas, sin embargo, una mala decisión financiera con respecto a la estructura de capital genera un costo de capital muy alto, lo que reduce el Valor Presente Neto para los inversionistas. Mientras que las decisiones eficaces en relación con la estructura de capital reducen el costo de capital, lo que genera VPN más alto, aumentando así el valor de la empresa. Tipos de Capital El uso del financiamiento se encuentran en los activos y las fuente financiamiento se encuentran en el pasivo (excepto la deuda a corto plazo) y patrimonio. A medida que aumenta la cantidad de la deuda, más grande es el apalancamiento financiera. Por ello, el apalancamiento hace que se incremente el riesgo para los accionistas. Además, cuando se incrementa el apalancamiento de la empresa eleva los costó de deuda y los prestamistas comienzan a preocuparse acerca de la capacidad de la empresa para cumplir sus obligaciones contractuales. Por lo tanto, los accionistas comunes también reciben riesgo mayor que los de los prestamistas, de modo que el costo del capital patrimonial siempre excede al costo de la deuda. Ahora bien, el apalancamiento financiero permite acrecentar el rendimiento y el riesgo a través de los costos fijos (deuda y acciones preferentes), por consiguiente el nivel de apalancamiento en la estructura de capital de la firma afecta notablemente el valor al influir en el rendimiento y el riesgo.

- 2. Álvaro Nuñez Nuñez - @Alleonu – Guayaquil - Ecuador Medición y evaluación de la estructura de capital La información se la encuentran en los estados financieros de la empresa. Índice de Endeudamiento. Razón de cargos de interés fijo. Índice de Cobertura de pagos fijos. La estructura de Capital Actual de la empresa NewCo. Actualmente, la empresa no posee deuda, solamente se financia vía patrimonio siendo $500.000 (Acciones en circulación 25000 a 20 por acción). Por lo otro lado, la empresa desea financiarse de recursos ajenos y se está considerando siete estructuras de capital alternativas. A continuación se muestra los índices de endeudamiento posibles en que los que puede incurrir la empresa, resulta que tales índices asociados son 0%, 10%, 20%, 30%, 40%, 50% y 60%. Estructuras de capital relacionadas con índices de endeudamiento A medida que el índice de endeudamiento aumenta, el patrimonio de la empresa va disminuyendo paulatinamente y así mismo las acciones comunes en circulación. Indice de Endeudamiento Total de Activos Deuda Patrimonio Acciones comunes en Circulación 0% 500.000$ -$ 500.000$ 25000 10% 500.000$ 50.000$ 450.000$ 22500 20% 500.000$ 100.000$ 400.000$ 20000 30% 500.000$ 150.000$ 350.000$ 17500 40% 500.000$ 200.000$ 300.000$ 15000 50% 500.000$ 250.000$ 250.000$ 12500 60% 500.000$ 300.000$ 200.000$ 10000 70% 500.000$ 350.000$ 150.000$ 7500 Indice de endeudami ento Deuda Interés de la deuda Interés ($) 0% -$ 0,00% -$ 10% 50.000$ 9,00% 4.500$ 20% 100.000$ 9,50% 9.500$ 30% 150.000$ 10,00% 15.000$ 40% 200.000$ 11,00% 22.000$ 50% 250.000$ 13,50% 33.750$ 60% 300.000$ 16,50% 49.500$ 70% 350.000$ 18,00% 63.000$

- 3. Álvaro Nuñez Nuñez - @Alleonu – Guayaquil - Ecuador La tasa de interés se incrementara al aumentar el apalancamiento financiero y esto se traduce en un aumento de los gastos financieros (pago de interés). Utilidad Antes de Interés e Impuesto y probabilidades Se muestra los ingresos por venta y UAII dada su probabilidad. Tasa Impositiva 40%. Herramientas para el análisis El coeficiente de variación mide el riesgo relativo de la GPA esperada, es la medida de riesgo preferida para comparar las estructuras de capital. Conforme el apalancamiento financiero de la empresa se incrementa, también lo hace su coeficiente de variación de la GPA. Como se esperaba, el incremento en el nivel de riesgo está asociado con el incremento en los niveles de apalancamiento financiero El nivel esperado de las Ganancias Por Acción (GPA) aumenta con el incremento del apalancamiento financiero, al igual que el riesgo. Sin embargo, la incertidumbre de las GPA esperadas, se puede obtener una GPA negativa, son mayores cuando se emplean grados de apalancamiento más altos. Probilidades 25% 50% 25% Ingreso por Ventas 400.000$ 600.000$ 800.000$ Costo Operativos Fijos 200.000$ 200.000$ 200.000$ Costo Operativos Variables 200.000$ 300.000$ 400.000$ UAII -$ 100.000$ 200.000$ Indice de endeudamiento GPA Esperada Desviación Estándar GPA Coeficiente de Variación GPA 0% 2,40$ 1,73$ 0,72 10% 2,58$ 1,89$ 0,73 20% 2,72$ 2,12$ 0,78 30% 2,91$ 2,42$ 0,83 40% 3,12$ 2,83$ 0,91 50% 3,18$ 3,39$ 1,07 60% 3,03$ 4,24$ 1,40 70% 2,96$ 5,66$ 1,91

- 4. Álvaro Nuñez Nuñez - @Alleonu – Guayaquil - Ecuador El GPA Esperado y el Coeficiente de Variación GPA con relación al índice de Endeudamiento A medida que se vaya aumenta la deuda a largo plazo y reduciendo el capital del patrimonio, el GPA esperada se incrementa proporcionalmente hasta que llega a un punto donde comienza a decrecer. Como se muestra en la gráfica, a un nivel de endeudamiento del 50% la empresa obtendrá el máximo GPA Esperado $3,18. Por lo otro lado, si se endeuda a nivel de 60%, el GPA esperado comienza a disminuir y si sigue aumentado en índice de endeudamiento, el GPA esperado seguirá disminuyendo relativamente. El comportamiento del riesgo medido por el coeficiente de variación en relación al índice de endeudamiento. Como se observa la gráfica, el riesgo se incrementa con el aumento del apalancamiento. Una parte del riesgo es consecuencia del riesgo del negocio, pero la parte que cambia en respuesta al aumento de apalancamiento financiero se atribuye al riesgo financiero Claramente se ha identificado que mientras más riesgo se asuma este será compensado por un mayor rendimiento pero hasta cierto punto porque no se puede abusar el principio riesgo- rendimiento. $2.00 $2.20 $2.40 $2.60 $2.80 $3.00 $3.20 $3.40 0% 10% 20% 30% 40% 50% 60% 70% 80% GPAESPERADO($) Indicede Endeudamiento (%) Ganancia Por Acción Esperada