Estudio de Caso: Análisis de Sensibilidad

•Descargar como DOCX, PDF•

1 recomendación•3,299 vistas

Este documento presenta un análisis de sensibilidad para un proyecto de inversión de una empresa de productos de salud. Se analizan dos escenarios de ventas (optimista al 100% y pesimista al 85%) y se calculan los flujos de caja netos para cada uno. También se evalúan escenarios unidimensionales variando el precio y los costos variables para determinar hasta qué punto pueden variar manteniendo una tasa de retorno mínima del 19.75%. Las variables más sensibles son el precio y las ventas.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Estudio de Caso: Análisis de Sensibilidad

Similar a Estudio de Caso: Análisis de Sensibilidad (20)

Último

Último (20)

Estudio de Caso: Análisis de Sensibilidad

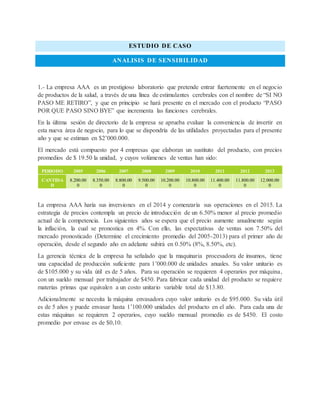

- 1. ESTUDIO DE CASO ANALISIS DE SENSIBILIDAD 1.- La empresa AAA es un prestigioso laboratorio que pretende entrar fuertemente en el negocio de productos de la salud, a través de una línea de estimulantes cerebrales con el nombre de “SI NO PASO ME RETIRO”, y que en principio se hará presente en el mercado con el producto “PASO POR QUE PASO SINO BYE” que incrementa las funciones cerebrales. En la última sesión de directorio de la empresa se aprueba evaluar la conveniencia de invertir en esta nueva área de negocio, para lo que se dispondría de las utilidades proyectadas para el presente año y que se estiman en $2’000.000. El mercado está compuesto por 4 empresas que elaboran un sustituto del producto, con precios promedios de $ 19.50 la unidad, y cuyos volúmenes de ventas han sido: PERIODO 2005 2006 2007 2008 2009 2010 2011 2012 2013 CANTIDA D 8.200.00 0 8.350.00 0 8.800.00 0 9.500.00 0 10.200.00 0 10.800.00 0 11.400.00 0 11.800.00 0 12.000.00 0 La empresa AAA haría sus inversiones en el 2014 y comenzaría sus operaciones en el 2015. La estrategia de precios contempla un precio de introducción de un 6.50% menor al precio promedio actual de la competencia. Los siguientes años se espera que el precio aumente anualmente según la inflación, la cual se pronostica en 4%. Con ello, las expectativas de ventas son 7.50% del mercado pronosticado (Determine el crecimiento promedio del 2005-2013) para el primer año de operación, desde el segundo año en adelante subirá en 0.50% (8%, 8.50%, etc). La gerencia técnica de la empresa ha señalado que la maquinaria procesadora de insumos, tiene una capacidad de producción suficiente para 1’000.000 de unidades anuales. Su valor unitario es de $105.000 y su vida útil es de 5 años. Para su operación se requieren 4 operarios por máquina, con un sueldo mensual por trabajador de $450. Para fabricar cada unidad del producto se requiere materias primas que equivalen a un costo unitario variable total de $13.80. Adicionalmente se necesita la máquina envasadora cuyo valor unitario es de $95.000. Su vida útil es de 5 años y puede envasar hasta 1’100.000 unidades del producto en el año. Para cada una de estas máquinas se requieren 2 operarios, cuyo sueldo mensual promedio es de $450. El costo promedio por envase es de $0,10.

- 2. Además, se estiman gastos generales (fijos) por $22.500 mensuales, que incluyen el costo operacional de la maquinaria, el cual está dado principalmente por consumo eléctrico, para los años posteriores se debe considerar un aumento anual igual a la inflación pronosticada. Solo se podrá trabajar con una sola maquina productora y una envasadora. Los sueldos de la dirección de esta nueva área de negocio son de $700 mensuales en promedio con 12 empleados y estos sueldos, así como los de los trabajadores de planta, se incrementarían anualmente según la inflación proyectada. La infraestructura necesaria para operar esta nueva línea de productos considera la construcción de un galpón de 350m2 y 100m2 de oficinas. Esta inversión requerirá un desembolso de $60.000. El terreno (500 m2) donde se instalarán estas obras cuesta $30 el m2. Dada la estrategia de desarrollo de producto, será necesario contar con la asesoría permanente de una agencia publicitaria, contrato que tendrá un costo del 4.5% de las ventas anuales en los 4 primeros años y en los periodos siguientes se establecerá en 2%. El capital de trabajo necesario para empezar a operar ha sido estimado en el 10% de los Costos Variables y no varía por la producción. El estudio financiero señaló que, dado el riesgo de la industria y analizando las empresas participantes actualmente en el mercado de esta línea, su riesgo sistemático es de 1,5. La tasa libre de riesgo alcanza el 7.00% la tasa de rendimiento del mercado es del 15.50% (Tasa de descuento 19,75). La tasa de impuestos corporativos es del 25%. El préstamo (si es necesario) se lo amortizara a 5 periodos con una tasa de interés del 10% anual. El valor de desecho se lo calcula por el método contable. El horizonte de evaluación es de 5 periodos. Se pide: Elabore un análisis de escenario optimista (Ventas = 100%) y pesimista (ventas = 85%). Elabore flujo de caja para cada escenario y explique su respuesta. Elabore un análisis unidimensional del precio y determine hasta cuanto puede descender el precio inicial (considerando los mismos porcentajes de inflación); y que el inversionista aún tenga un rendimiento del 19,75 %. Elabore un análisis unidimensional de los costos variables y determine hasta cuanto puede subir estos costos (considerando los mismos porcentajes de inflación) y que el inversionista aún tenga un rendimiento del 19,75 %. Determine cuáles son las variables más sensibles (criticas) en el presente proyecto?; Determine este indicador en base a la elasticidad de las mismas.

- 3. FLUJOS DE CAJA NETO PROYECTADO DE LA EMPRESA AAA. Optimista ( Ventas 100% ) Flujo 1 2014 2015 2016 2017 2018 2019 INGRESOS Cantidad 999.125 1.108.467 1.223.150 1.343.175 1.468.542 19,50$ Precio 18,23$ 18,96$ 19,72$ 20,51$ 21,33$ 100% Ventas 18.216.547$ 21.018.523$ 24.120.851$ 27.547.287$ 31.323.180$ Total 18.216.547$ 21.018.523$ 24.120.851$ 27.547.287$ 31.323.180$ COSTOS 13,80$ Costo variables unitario 13,80$ 14,35$ 14,93$ 15,52$ 16,14$ Costos Variables 13.787.925$ 15.908.714$ 18.256.835$ 20.850.271$ 23.708.207$ 0,10$ Costos Promedio 99.913$ 110.847$ 122.315$ 134.318$ 146.854$ 450$ Sueldo I 21.600$ 22.464$ 23.363$ 24.297$ 25.269$ 450$ Sueldo II 10.800$ 11.232$ 11.681$ 12.149$ 12.634$ Costos Fijos 22.500$ G.generales 270.000$ 280.800$ 292.032$ 303.713$ 315.862$ 700$ Sueldo de la dirección 100.800$ 104.832$ 109.025$ 113.386$ 117.922$ Depreciacion I 21.000$ 42.000$ 42.000$ 42.000$ 42.000$ Depreciacion II 19.000$ 38.000$ 38.000$ 38.000$ 38.000$ Depreciacion III 1.500$ 1.500$ 1.500$ 1.500$ 1.500$ 4,50% Publicidad 819.745$ 945.834$ 1.085.438$ 1.239.628$ 1.409.543$ Total de Costos 15.152.282$ 17.466.222$ 19.982.189$ 22.759.262$ 25.817.792$ Utilidad Operativa 3.064.264$ 3.552.301$ 4.138.662$ 4.788.026$ 5.505.389$ Impuesto 25% (766.066)$ (888.075)$ (1.034.665)$ (1.197.006)$ (1.376.347)$ Utilidad Neta 2.298.198$ 2.664.226$ 3.103.996$ 3.591.019$ 4.129.042$ Depreciacion I 21.000$ 42.000$ 42.000$ 42.000$ 42.000$ Depreciacion II 19.000$ 38.000$ 38.000$ 38.000$ 38.000$ Depreciacion III 1.500$ 1.500$ 1.500$ 1.500$ 1.500$ 2.339.698$ 2.745.726$ 3.185.496$ 3.672.519$ 4.210.542$ Inversion Infraestructura (60.000)$ Terreno (15.000)$ Procesadora (105.000)$ (105.000)$ Envasadora (95.000)$ (95.000)$ Capital de Trabajo (1.378.793)$ 1.378.793$ Valor de Desecho 107.500$ Flujo de caja (1.653.792,50)$ 2.139.698$ 2.745.726$ 3.185.496$ 3.672.519$ 5.696.834$ Tasa de descuento 19,75% TIR 149,80% VAN 8.002.112,00$ FLUJO DE CAJA NETO PROYECTADO

- 4. Escenario pesismista las ventas caen en un 15% ( Ventas 85% ) Flujo 2 2014 2015 2016 2017 2018 2019 INGRESOS Cantidad 999.125 1.108.467 1.223.150 1.343.175 1.468.542 19,50$ Precio 18,23$ 18,96$ 19,72$ 20,51$ 21,33$ 85% Ventas 15.484.065$ 17.865.745$ 20.502.723$ 23.415.194$ 26.624.703$ Total 15.484.065$ 17.865.745$ 20.502.723$ 23.415.194$ 26.624.703$ COSTOS 13,80$ Costo variables unitario 13,80$ 14,35$ 14,93$ 15,52$ 16,14$ Costos Variables 13.787.925$ 15.908.714$ 18.256.835$ 20.850.271$ 23.708.207$ 0,10$ Costos Promedio 99.913$ 110.847$ 122.315$ 134.318$ 146.854$ 450$ Sueldo I 21.600$ 22.464$ 23.363$ 24.297$ 25.269$ 450$ Sueldo II 10.800$ 11.232$ 11.681$ 12.149$ 12.634$ Costos Fijos 22.500$ G.generales 270.000$ 280.800$ 292.032$ 303.713$ 315.862$ 700$ Sueldo de la dirección 100.800$ 104.832$ 109.025$ 113.386$ 117.922$ Depreciacion I 21.000$ 42.000$ 42.000$ 42.000$ 42.000$ Depreciacion II 19.000$ 38.000$ 38.000$ 38.000$ 38.000$ Depreciacion III 1.500$ 1.500$ 1.500$ 1.500$ 1.500$ 4,50% Publicidad 696.783$ 803.959$ 922.623$ 1.053.684$ 1.198.112$ Total de Costos 15.029.320$ 17.324.347$ 19.819.373$ 22.573.317$ 25.606.360$ Utilidad Operativa 454.744$ 541.398$ 683.350$ 841.877$ 1.018.343$ Impuesto 25% (113.686)$ (135.349)$ (170.837)$ (210.469)$ (254.586)$ Utilidad Neta 341.058$ 406.048$ 512.512$ 631.408$ 763.757$ Depreciacion I 21.000$ 42.000$ 42.000$ 42.000$ 42.000$ Depreciacion II 19.000$ 38.000$ 38.000$ 38.000$ 38.000$ Depreciacion III 1.500$ 1.500$ 1.500$ 1.500$ 1.500$ 382.558$ 487.548$ 594.012$ 712.908$ 845.257$ Inversion Infraestructura (60.000)$ Terreno (15.000)$ Procesadora (105.000)$ (105.000)$ Envasadora (95.000)$ (95.000)$ Capital de Trabajo (1.378.793)$ 1.378.793$ Valor de Desecho 107.500$ Flujo de caja (1.653.792,50)$ 182.558$ 487.548$ 594.012$ 712.908$ 2.331.550$ Tasa de descuento 19,75% VAN 478.063,16$ FLUJO DE CAJA NETO PROYECTADO 2015 2016 2017 2018 2019 Ventas - ( 100%) 18.216.546,56$ 21.018.523,24$ 24.120.850,70$ 27.547.287,40$ 31.323.180,46$ Ventas - (85%) 15.484.064,58$ 17.865.744,75$ 20.502.723,09$ 23.415.194,29$ 26.624.703,39$ Variacion (%) -15,0% -15,0% -15,0% -15,0% -15,0% Variacion ($) (2.732.481,98)$ (3.152.778,49)$ (3.618.127,60)$ (4.132.093,11)$ (4.698.477,07)$ -0,940 -0,150 6,27ELASTICIDAD =

- 5. Flujo 3 2014 2015 2016 2017 2018 2019 INGRESOS Cantidad 999.125 1.108.467 1.223.150 1.343.175 1.468.542 16,39$ Precio 15,32$ 15,94$ 16,57$ 17,24$ 17,93$ 100% Ventas 15.310.448$ 17.665.423$ 20.272.834$ 23.152.649$ 26.326.171$ Total 15.310.448$ 17.665.423$ 20.272.834$ 23.152.649$ 26.326.171$ COSTOS 13,80$ Costo variables unitario 13,80$ 14,35$ 14,93$ 15,52$ 16,14$ Costos Variables 13.787.925$ 15.908.714$ 18.256.835$ 20.850.271$ 23.708.207$ 0,10$ Costos Promedio 99.913$ 110.847$ 122.315$ 134.318$ 146.854$ 450$ Sueldo I 21.600$ 22.464$ 23.363$ 24.297$ 25.269$ 450$ Sueldo II 10.800$ 11.232$ 11.681$ 12.149$ 12.634$ Costos Fijos 22.500$ G.generales 270.000$ 280.800$ 292.032$ 303.713$ 315.862$ 700$ Sueldo de la dirección 100.800$ 104.832$ 109.025$ 113.386$ 117.922$ Depreciacion I 21.000$ 42.000$ 42.000$ 42.000$ 42.000$ Depreciacion II 19.000$ 38.000$ 38.000$ 38.000$ 38.000$ Depreciacion III 1.500$ 1.500$ 1.500$ 1.500$ 1.500$ 4,50% Publicidad 688.970$ 794.944$ 912.278$ 1.041.869$ 1.184.678$ Total de Costos 15.021.508$ 17.315.332$ 19.809.028$ 22.561.503$ 25.592.926$ Utilidad Operativa 288.940$ 350.091$ 463.806$ 591.146$ 733.245$ Impuesto 25% (72.235)$ (87.523)$ (115.952)$ (147.787)$ (183.311)$ Utilidad Neta 216.705$ 262.568$ 347.855$ 443.360$ 549.934$ Depreciacion I 21.000$ 42.000$ 42.000$ 42.000$ 42.000$ Depreciacion II 19.000$ 38.000$ 38.000$ 38.000$ 38.000$ Depreciacion III 1.500$ 1.500$ 1.500$ 1.500$ 1.500$ 258.205$ 344.068$ 429.355$ 524.860$ 631.434$ Inversion Infraestructura (60.000)$ Terreno (15.000)$ Procesadora (105.000)$ (105.000)$ Envasadora (95.000)$ (95.000)$ Capital de Trabajo (1.378.793)$ 1.378.793$ Valor de Desecho 107.500$ Flujo de caja (1.653.792,50)$ 58.205$ 344.068$ 429.355$ 524.860$ 2.117.726$ Tasa de descuento 19,75% TIR 20% VAN (0,00)$ FLUJO DE CAJA NETO PROYECTADO PRECIO - Optimista 18,23$ 18,96$ 19,72$ 20,51$ 21,33$ PRECIO - Pesimista 15,31$ 15,92$ 16,56$ 17,22$ 17,91$ Variacion (%) -16,034% -16,034% -16,034% -16,034% -16,034% Variacion ($) (2,92)$ (3,04)$ (3,16)$ (3,29)$ (3,42)$ -1 -0,16 ELASTICIDAD = 6,24

- 6. Flujo 4 2014 2015 2016 2017 2018 2019 INGRESOS Cantidad 999.125 1.108.467 1.223.150 1.343.175 1.468.542 19,50$ Precio 18,23$ 18,96$ 19,72$ 20,51$ 21,33$ 100% Ventas 18.216.547$ 21.018.523$ 24.120.851$ 27.547.287$ 31.323.180$ Total 18.216.547$ 21.018.523$ 24.120.851$ 27.547.287$ 31.323.180$ COSTOS 16,52$ Costo variables unitario 16,52$ 17,18$ 17,87$ 18,58$ 19,33$ Costos Variables 16.507.236$ 19.046.295$ 21.857.523$ 24.962.447$ 28.384.037$ 0,10$ Costos Promedio 99.913$ 110.847$ 122.315$ 134.318$ 146.854$ 450$ Sueldo I 21.600$ 22.464$ 23.363$ 24.297$ 25.269$ 450$ Sueldo II 10.800$ 11.232$ 11.681$ 12.149$ 12.634$ Costos Fijos 22.500$ G.generales 270.000$ 280.800$ 292.032$ 303.713$ 315.862$ 700$ Sueldo de la dirección 100.800$ 104.832$ 109.025$ 113.386$ 117.922$ Depreciacion I 21.000$ 42.000$ 42.000$ 42.000$ 42.000$ Depreciacion II 19.000$ 38.000$ 38.000$ 38.000$ 38.000$ Depreciacion III 1.500$ 1.500$ 1.500$ 1.500$ 1.500$ 4,50% Publicidad 819.745$ 945.834$ 1.085.438$ 1.239.628$ 1.409.543$ Total de Costos 17.871.593$ 20.603.804$ 23.582.877$ 26.871.438$ 30.493.621$ Utilidad Operativa 344.953$ 414.720$ 537.974$ 675.850$ 829.559$ Impuesto 25% (86.238)$ (103.680)$ (134.493)$ (168.962)$ (207.390)$ Utilidad Neta 258.715$ 311.040$ 403.480$ 506.887$ 622.169$ Depreciacion I 21.000$ 42.000$ 42.000$ 42.000$ 42.000$ Depreciacion II 19.000$ 38.000$ 38.000$ 38.000$ 38.000$ Depreciacion III 1.500$ 1.500$ 1.500$ 1.500$ 1.500$ 300.215$ 392.540$ 484.980$ 588.387$ 703.669$ Inversion Infraestructura (60.000)$ Terreno (15.000)$ Procesadora (105.000)$ (105.000)$ Envasadora (95.000)$ (95.000)$ Capital de Trabajo (1.650.724)$ 1.650.724$ Valor de Desecho 107.500$ Flujo de caja (1.925.723,61)$ 100.215$ 392.540$ 484.980$ 588.387$ 2.461.893$ Tasa de descuento 19,75% TIR 19,75% VAN 0,00$ FLUJO DE CAJA NETO PROYECTADO Costo Variable Unitario - Optimista 13,80$ 14,35$ 14,93$ 15,52$ 16,14$ Costo Variable Unitario - Pesimista 19,82% 16,54$ 17,20$ 17,88$ 18,60$ 19,34$ Variación de C.V.U. 2,74$ 2,84$ 2,96$ 3,08$ 3,20$ -1 0,20 5,04ELASTICIDAD =

- 7. ANÁLISIS DE SENSIBILIDAD Como se muestra en el flujo 1 y flujo 2, dado los ingresos, las costos y las inversiones originados del estudio, se determinó un VAN $ 8.002.112,00 con un tasa de descuento de 19,75% el escenario es optimista. Por otra parte, se analizó el escenario pesimista con una reducción del 15% de las ventas (85%) lo que generó una variación de $ ($ 7.524.048,83), con resultado, VAN $ 478.063,16 es aceptable incluso en escenarios negativos. Adicionalmente se constató la elasticidad del VAN es mayor a 6,24>1 lo que se puede considerar que las ventas es una variable relevante del proyecto. En el flujo 3, se elaboró el modelo unidimensional de la sensibilización del VAN. El escenario pesimista sobre el precio presento una variación porcentual de -16,03% ($18,23 a $15,31) en consecuencia en el VAN = $ 0, con una tasa de descuento de 19,75%. No obstante se analizó la elasticidad del VAN 6,54 > 1, lo que se pudo concluir que el precio es una variable importante para el proyecto. Finalmente, el flujo 4, se elaboró el modelo unidimensional de la sensibilización del VAN. El costo variable unitario presento un aumento de 19,28% sobre el costo original ($13,80 a $16,54), los gerentes podrán tomar decisiones sobre el costo variable unitario si es que supera $16,54. De acuerdo a las variables sensibles se establecen mínimos y máximos para evaluar los proyectos en escenarios optimistas y pesimistas. Lo cual se puede concluir que en escenario negativos el precio puede caer en $15,31 VAN = $0, en cambio el costo variable unitario puede aumentar hasta $18,23 para generar VAN = $0. El VAN cero es el equilibro del proyecto, pues corresponde a un punto donde no se puede recuperar la inversión. Considerando el análisis el proyecto es fiable a cinco años y pero cabe recalcar que el reto de la alta gerencia es tomar decisiones inteligentes ante los posibles escenarios y evitar reducciones en la rentabilidad de los inversionistas.

- 8. Modelo Bidimensional de la sensibilidad del VAN Se adiciona al analisis el modelo bidimensional como soporte. Una vez identificado las variables de mayor incidencia del proyecto. Para determinar el VAN basado en las diversas combinaciones entre los escenarios de costos variables unitario y escenarios de precio de venta. Se aplico el comando tabla para determinar el VAN en diversos escenarios. Como se puede observar, el escenario que combina un precio de $14,50 con un costo variable unitario de $11,80 da origen a un VAN $1.020.737,00. También se puede observar que a un precio de $19,50 y un costo variable unitario de $16,80 da origen a un VAN - $( 818.288,00). Dada esta matriz el gerente podrá controlar los precios y los costos variables unitarios si existiera variaciones a futuro en el proyecto. Flujo 5 VAN VAN 8.002.112,00$ 18,80$ 17,80$ 16,80$ 15,80$ 14,80$ 13,80$ 12,80$ 11,80$ 10,80$ 9,80$ 8,80$ 24,50$ 6.163.117$ 9.103.240$ 12.043.364$ 14.983.487$ 17.923.611$ 20.863.734$ 23.803.857$ 26.743.981$ 29.684.104$ 32.624.228$ 35.564.351$ 23,50$ 3.590.793$ 6.530.916$ 9.471.039$ 12.411.163$ 15.351.286$ 18.291.410$ 21.231.533$ 24.171.656$ 27.111.780$ 30.051.903$ 32.992.027$ 22,50$ 1.018.468$ 3.958.592$ 6.898.715$ 9.838.838$ 12.778.962$ 15.719.085$ 18.659.209$ 21.599.332$ 24.539.455$ 27.479.579$ 30.419.702$ 21,50$ (1.553.856)$ 1.386.267$ 4.326.391$ 7.266.514$ 10.206.637$ 13.146.761$ 16.086.884$ 19.027.008$ 21.967.131$ 24.907.254$ 27.847.378$ 20,50$ (4.126.181)$ (1.186.057)$ 1.754.066$ 4.694.190$ 7.634.313$ 10.574.436$ 13.514.560$ 16.454.683$ 19.394.807$ 22.334.930$ 25.275.053$ 19,50$ (6.698.505)$ (3.758.382)$ (818.258)$ 2.121.865$ 5.061.989$ 8.002.112$ 10.942.235$ 13.882.359$ 16.822.482$ 19.762.606$ 22.702.729$ 18,50$ (9.270.829)$ (6.330.706)$ (3.390.583)$ (450.459)$ 2.489.664$ 5.429.788$ 8.369.911$ 11.310.034$ 14.250.158$ 17.190.281$ 20.130.405$ 17,50$ (11.843.154)$ (8.903.030)$ (5.962.907)$ (3.022.784)$ (82.660)$ 2.857.463$ 5.797.587$ 8.737.710$ 11.677.833$ 14.617.957$ 17.558.080$ 16,50$ (14.415.478)$ (11.475.355)$ (8.535.231)$ (5.595.108)$ (2.654.985)$ 285.139$ 3.225.262$ 6.165.386$ 9.105.509$ 12.045.632$ 14.985.756$ 15,50$ (16.987.803)$ (14.047.679)$ (11.107.556)$ (8.167.432)$ (5.227.309)$ (2.287.186)$ 652.938$ 3.593.061$ 6.533.185$ 9.473.308$ 12.413.431$ 14,50$ (19.560.127)$ (16.620.004)$ (13.679.880)$ (10.739.757)$ (7.799.633)$ (4.859.510)$ (1.919.387)$ 1.020.737$ 3.960.860$ 6.900.984$ 9.841.107$ ESCENARIOSPRECIOS ESCENARIOS DE COSTO VARIABLE UNITARIO