Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Filmina sobre pruebas de auditoría

Similar a Filmina sobre pruebas de auditoría (20)

Más de auditoria1uvq

Más de auditoria1uvq (17)

Último

Último (20)

Filmina sobre pruebas de auditoría

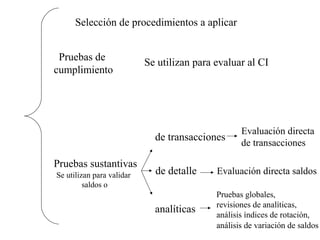

- 1. Pruebas de cumplimiento Pruebas sustantivas Se utilizan para evaluar al CI de detalle analíticas Evaluación directa saldos Pruebas globales, revisiones de analíticas, análisis índices de rotación, análisis de variación de saldos Se utilizan para validar saldos o de transacciones Evaluación directa de transacciones Selección de procedimientos a aplicar

- 2. Selección de los procedimientos a aplicar Pruebas de cumplimiento Pruebas sustantivas o de validación de saldos Se utilizan para probar el real Se utilizan para validar funcionamiento de los controles contables Responden a la disyuntiva SI o NO Su resultado es numérico. (¿ Funciona o no un determinado ( Determinan la razonabilidad de control ? ) un saldo y cuantifican sus eventuales errores). Son prescindibles cuando no se dan las Son imprescindibles. ( En mayor o condiciones para su aplicación. Menor medida deban aplicarse siempre

- 3. Planificación estratégica – E.F Newton propone un paso intermedio antes de la planificación detallada: “Memorándum de Planeamiento” 1er paso -Nombre de la empresa -Fecha de cierre -Plazos para presentar los informes -Objetivos del examen -Experiencia de auditarías anteriores -Diagrama de las visitas/oportunidad -Estimación del tiempo a emplear -Asistentes necesarios (junior, semi senior, experimentados o no) -Arreglos con el cliente para elaboración de información (elementos de juicio)

- 4. a) del trabajo de campo o terreno. b) supervisión del trabajo (gerente o supervisor). c) supervisado por el socio que firma el informe. También se debe incluir:

- 5. PROGRAMA POR AREA Es conveniente dividir el programa por área o por circuito de información, puesto que faculta la posterior división de las tareas por grupos de trabajo. De acuerdo a grupos de rubros o cuentas relacionadas y no necesariamente por rubro de los EECC. Ejemplos: 1) Vtas. y ctas a cobrar/ deudores incobrables/comisiones sobre Vtas./ gastos de distribución. 2) Compras y cuentas a pagar. 3) Pasivos a largo plazo / intereses a devengar. 4) Bienes de uso y amortizaciones/ reparaciones/ mantenimiento. 5) Sueldos y CS a pagar. 6) Existencias y CMV. 7) Caja y bancos (ingresos y egresos)

- 6. PROGRAMA POR AREA Es conveniente dividir el programa por área o por circuito de información, puesto que faculta la posterior división de las tareas por grupos de trabajo. De acuerdo a grupos de rubros o cuentas relacionadas y no necesariamente por rubro de los EECC. Ejemplos: 1) Vtas. y ctas a cobrar/ deudores incobrables/comisiones sobre Vtas./ gastos de distribución. 2) Compras y cuentas a pagar. 3) Pasivos a largo plazo / intereses a devengar. 4) Bienes de uso y amortizaciones/ reparaciones/ mantenimiento. 5) Sueldos y CS a pagar. 6) Existencias y CMV. 7) Caja y bancos (ingresos y egresos)