1. 1

La Compañía Manufacturera “SATURNO, S.C.” presenta el Balance de

Situación General al 31 de julio del presente año.

SATURNO S.C

ESTADO DE RESULTADOS

AL 31 DE JULIO DE 2013

(CIFRAS EN QUETZALES)

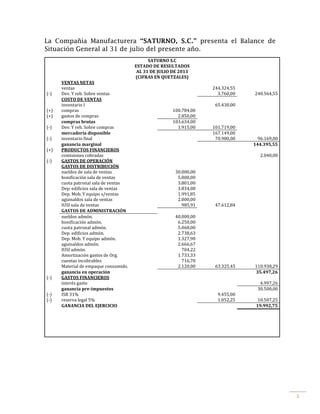

VENTAS NETAS

ventas 244.324,55

(-) Dev. Y reb. Sobre ventas 3.760,00 240.564,55

COSTO DE VENTAS

inventario I 65.430,00

(+) compras 100.784,00

(+) gastos de compras 2.850,00

compras brutas 103.634,00

(-) Dev. Y reb. Sobre compras 1.915,00 101.719,00

mercadería disponible 167.149,00

(-) inventario final 70.980,00 96.169,00

ganancia marginal 144.395,55

(+) PRODUCTOS FINANCIEROS

comisiones cobradas 2.040,00

(-) GASTOS DE OPERACIÓN

GASTOS DE DISTRIBUCIÓN

sueldos de sala de ventas 30.000,00

bonificación sala de ventas 5.000,00

cuota patronal sala de ventas 3.801,00

Dep. edificios sala de ventas 3.834,08

Dep. Mob. Y equipo s/ventas 1.991,85

aguinaldos sala de ventas 2.000,00

IUSI sala de ventas 985,91 47.612,84

GASTOS DE ADMINISTRACIÓN

sueldos admón. 40.000,00

bonificación admón. 6.250,00

cuota patronal admón. 5.068,00

Dep. edificios admón. 2.738,63

Dep. Mob. Y equipo admón. 1.327,90

aguinaldos admón. 2.666,67

IUSI admón. 704,22

Amortización gastos de Org. 1.733,33

cuentas incobrables 716,70

Material de empaque consumido. 2.120,00 63.325,45 110.938,29

ganancia en operación 35.497,26

(-) GASTOS FINANCIEROS

interés gasto 4.997,26

ganancia pre-impuestos 30.500,00

(-) ISR 31% 9.455,00

(-) reserva legal 5% 1.052,25 10.507,25

GANANCIA DEL EJERCICIO 19.992,75

2. 2

SATURNO S.C

BALANCE GENERAL

AL 31 DE JULIO DE 2013

(CIFRAS EN QUETZALES)

ACTIVO

NO CORRIENTE

Inmuebles 450.700,00

(-) Dep. acumulada 6.572,71 444.127,29

mobiliario y equipo 40.650,00

(-) Dep. acumulada 3.319,75 37.330,25

gastos de organización 20.800,00

(-) Amort. Acumulada 1.733,33 19.066,67 500.524,21

CORRIENTE

caja y bancos 131.640,13

caja chica 800,00

mercaderías 70.980,00

clientes 23.890,00

(-) reserva cuentas incobrables 716,70 23.173,10

material de empaque 1.200,00

corresponsales deudor 2.735,00 230.528,23

TOTAL DEL ACTIVO 731.052,44

PATRIMONIO NETO

capital 580.000,00

ganancia del ejercicio 19.992,75

reserva legal 1.052,25 601.045,00

PASIVO

NO CORRIENTE

préstamos a largo plazo 35.000,00

CORRIENTE

préstamos a corto plazo 60.000,00

proveedores 25.095,84

IVA por pagar 1.796,80

IGSS por pagar 2.450,00

corresponsales acreedor 3.200,00

comisiones cobradas Anticipadas 1.360,00

ISR 31% 9.455,00

(-) ISR trimestral 8.350,00 1.105,00 95.007,64

TOTAL PASIVO Y CAPITAL 731.052,64

SE PIDE:

Analizar e interpretar los Estados financieros determinando los índices

necesarios.