Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Máquina fábrica: Cambio vs reparar

Similar a Máquina fábrica: Cambio vs reparar (20)

Más de LIXARDO BALLESTEROS

Más de LIXARDO BALLESTEROS (20)

Último

Último (20)

Máquina fábrica: Cambio vs reparar

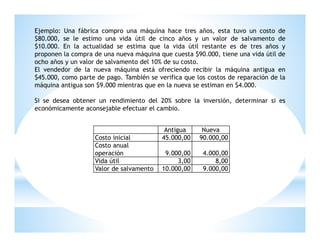

- 1. Ejemplo: Una fábrica compro una máquina hace tres años, esta tuvo un costo de $80.000, se le estimo una vida útil de cinco años y un valor de salvamento de $10.000. En la actualidad se estima que la vida útil restante es de tres años y proponen la compra de una nueva máquina que cuesta $90.000, tiene una vida útil de ocho años y un valor de salvamento del 10% de su costo. El vendedor de la nueva máquina está ofreciendo recibir la máquina antigua en $45.000, como parte de pago. También se verifica que los costos de reparación de la máquina antigua son $9.000 mientras que en la nueva se estiman en $4.000. Si se desea obtener un rendimiento del 20% sobre la inversión, determinar si es económicamente aconsejable efectuar el cambio. En el siguiente cuadro resumimos la información dada: Antigua Nueva Costo inicial 45.000,00 90.000,00 Costo anual operación 9.000,00 4.000,00 Vida útil 3,00 8,00 Valor de salvamento 10.000,00 9.000,00

- 2. 𝐶𝐴𝑈𝐸 1 = −9.000 − 45.000 1 − 1 + 0,20 −3 0,20 + 10.000 1 + 0,20 3 − 1 0,20 𝐶𝐴𝑈𝐸 1 = −27.615,39 𝐶𝐴𝑈𝐸 2 = −4.000 − 90.000 1 − 1 + 0,20 −8 0,20 + 9.000 1 + 0,20 8 − 1 0,20 𝐶𝐴𝑈𝐸 2 = −26.909,36 En este caso los costos de operación pueden disminuirse, adquiriendo un nuevo equipo Calculamos el CAUE de las dos alternativas a partir de la siguiente formula: 𝐶𝐴𝑈𝐸 = −𝐶𝐴𝑂 − 𝐶 1 − 1 + 𝑖 −𝑛 𝑖 + 𝑉𝑆 1 + 𝑖 𝑛 − 1 𝑖