Inventarios guia solucionada

•Descargar como DOCX, PDF•

0 recomendaciones•906 vistas

Inventarios

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Inventarios guia solucionada

Similar a Inventarios guia solucionada (20)

Más de Michael Alzate Rodriguez

Más de Michael Alzate Rodriguez (20)

Último

Último (20)

Inventarios guia solucionada

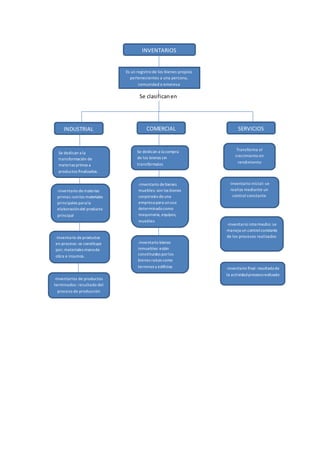

- 1. Se clasificanen INVENTARIOS Es un registro de los bienes propios pertenecientes a una persona, comunidad o empresa INDUSTRIAL COMERCIAL SERVICIOS Se dedican a la transformación de materias primas a productos finalizados. Se dedican a la compra de los bienes sin transfórmalos Transforma el crecimiento en rendimiento -inventario debienes muebles: son los bienes corporales deuna empresa para unuso determinadocomo maquinaria, equipos, muebles -inventario bienes inmuebles: están constituidos porlos bienes raíces como terrenos y edificios -inventario dematerias primas:sonlos materiales principales para la elaboracióndel producto principal -Inventario deproductos en proceso: se constituye por; materiales manode obra e insumos. -Inventarios de productos terminados: resultado del proceso de producción -inventario inicial: se realiza mediante un control constante -inventario intermedio: se maneja un control constante de los procesos realizados -inventario final: resultadode la actividadprocesorealizado

- 2. SISTEMAS DE INVENTARIOS Inventarios físicos: cuenta mide y pesa las existencias de los bienes Inventario de productos terminados: mercancías de fábrica para la venta de los clientes Inventario en consignaciones: es aquella mercancía entregada con título perteneciente al vendedor Inventario máximo: es exceso demercancía en una determinada empresa Inventario disponible: es aquel que esta disponible para la producción o venta Inventario demercaderías: sonlas mercaderías existentes aun no vendidas Inventario mínimo: cantidad mínima para ser mantenidas en el almacén. Inventario deprevisión: se crea con el fin de cubrir una necesidad futura perfectamente definida.

- 3. Inventarios toma física Inventarios financieros Inventarios por unidades Inventarios de activos Inventarios en poder de terceros Inventarios cíclicos Centralizada en la valorización física de los precios y costos que se suministran Conteo de inventarioa base de código detallando las características de cada articulo Bienes en uso Reportar a los inversionistas las ventas de la empresa para evitar inconvenientes Cronograma de actividades para detectar alguna falencia o falencias del mismo Manejo de kardex No esmás que unregistrode manera organizada de las mercancías Se utiliza una tarjeta de kardex por cada producto y en este se registran todas las entradas y salidas de este producto

- 4. 2. Suponga que el Gerente de la empresa donde usted trabaja, le pide consejo sobre cuál método de valuación de inventarios debería aplicar. ¿Qué consejo le daría usted al gerente? Argumente su respuesta. El primerpasopara sabercuál inventarioseriael correctoesidentificar que tipoactividadse dedicalaempresa,porejemplo: Si la organizaciónse dedicaal sectorindustrial.Unafabricarjeanspodríamosdecirque de actividadtipoindustrial porloconsiguienteaplicaríamosuninventariode materiasprimas,un inventariode procesosyuninventariode productosterminados. Perosi la empresaesde tipo comercial,porejemplounsupermercadodeberíamanejarel inventariode bienesmuebles, inventariobienesinmuebles Si el área es lade servicios, se llevarauncontrol de susactividades dentrode la organización que lossolicita,conel objetivode ofrecercalidadyeficienciaenlosprocesos.Ademásde un personal eficazycalificadoparadesempeñarsulabor,cumpliendoconlosrequisitosy expectativasde lacompañía. 3. Que sugerencia en base a lo investigado le daría a la empresa que asesora Implementarel métodokardex parallevaruncontrol sobre losproductosque se utilizanpara la prestaciónde servicios(concentrado,shampoo,anti pulgas).Yllevaruninventariode entraday salidasde mascotas. Inventariode mercancías El inventariode mercancíasconstituye laexistencia,apreciode costo,de losartículos compradoso producidosporuna empresa,parasu comercialización.Se incluye enel inventariotodaslasmercancíasde propiedadde laempresaque se encuentraenalmacén, bodega,en transitoo entregadasenconsignación;asímismose excluyendel inventariolas mercancías que no sonde su propiedadyse encuentranensupoderporque se han recibido enconsignaciónoestánvendidasyaunno se han entregadoa susclientes. En las empresascomerciales,cuyoobjetivoescomprary vendermercancías,estacuentaesel centrogeneradorde utilidades;porlotanto,losinventariosdebenservaloradosycontrolados técnicamente. Las empresasdebenvalorarsusmercancíaspara determinarel valorde susinventarios,el costo y lautilidadenventasencadaperíodocontable.

- 5. Valoraciónporidentificaciónespecífica:enlasempresascuyoinventarioconstade mercancías idénticas,cadaartículoen existenciase distingue de losdemásporsuscaracterísticas individualesde número,marcaoreferenciaytiene uncostodeterminado. Ejem:2 radioteléfonosmarcaMotorolade laserie PRO3150, el unocon serie PHUI35963, y el otro serie PHUI35985 tienenuncostode $780.000. cada uno. En el inventario se debenrelacionar,porseparado,cadaunocon susdatos y el valor correspondiente alafactura de compra. Sistemade mediciónyevaluaciónde inventarios. El sistemade inventariosperiódico,comosunombre loindica,realizauncontrol cada determinadotiempooperiodo,yparaesoesnecesariohacerun conteofísico.Parapoder determinarconexactitudlacantidadde inventariosdisponiblesenunafechadeterminada. Con lautilizaciónde este sistema,laempresanopuede saberendeterminadomomento cuantosson susmercancías, ni cuanto esel costo de losproductosvendidos. Inventariopermanente operpetuo El control de losInventariosesrealizadomediantedossistemas:Sistemade inventarios permanente ySistemade inventariosperiódico. El sistemade inventariospermanente,otambiénllamadoperpetuo,permite uncontrol constante de losinventaros,al llevarel registrode cadaunidadque ingresaysale del inventario.Este control se llevamediantetarjetasllamadaKardex,endonde se llevael registro de cada unidad,suvalorde compra, lafechade adquisición,el valorde lasalidade cada unidady lafechaen que se retiradel inventario.De estaforma,entodomomentose puede conocerel saldoexactode los inventariosyel valordel costode venta.