Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Fallo Tribunal de Cuentas

Similar a Fallo Tribunal de Cuentas (20)

Más de Mariano Manuel Bustos

Más de Mariano Manuel Bustos (20)

Último

Último (20)

Fallo Tribunal de Cuentas

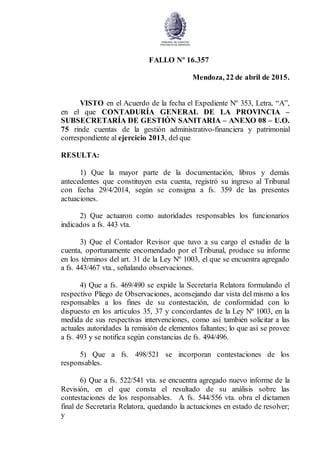

- 1. FALLO Nº 16.357 Mendoza, 22 de abril de 2015. VISTO en el Acuerdo de la fecha el Expediente Nº 353, Letra, “A”, en el que CONTADURÍA GENERAL DE LA PROVINCIA – SUBSECRETARÍA DE GESTIÓN SANITARIA – ANEXO 08 – U.O. 75 rinde cuentas de la gestión administrativo-financiera y patrimonial correspondiente al ejercicio 2013, del que RESULTA: 1) Que la mayor parte de la documentación, libros y demás antecedentes que constituyen esta cuenta, registró su ingreso al Tribunal con fecha 29/4/2014, según se consigna a fs. 359 de las presentes actuaciones. 2) Que actuaron como autoridades responsables los funcionarios indicados a fs. 443 vta. 3) Que el Contador Revisor que tuvo a su cargo el estudio de la cuenta, oportunamente encomendado por el Tribunal, produce su informe en los términos del art. 31 de la Ley Nº 1003, el que se encuentra agregado a fs. 443/467 vta., señalando observaciones. 4) Que a fs. 469/490 se expide la Secretaría Relatora formulando el respectivo Pliego de Observaciones, aconsejando dar vista del mismo a los responsables a los fines de su contestación, de conformidad con lo dispuesto en los artículos 35, 37 y concordantes de la Ley Nº 1003, en la medida de sus respectivas intervenciones, como así también solicitar a las actuales autoridades la remisión de elementos faltantes; lo que así se provee a fs. 493 y se notifica según constancias de fs. 494/496. 5) Que a fs. 498/521 se incorporan contestaciones de los responsables. 6) Que a fs. 522/541 vta. se encuentra agregado nuevo informe de la Revisión, en el que consta el resultado de su análisis sobre las contestaciones de los responsables. A fs. 544/556 vta. obra el dictamen final de Secretaría Relatora, quedando la actuaciones en estado de resolver; y

- 2. Ejemplar de Protocolo 2 CONSIDERANDO I. Que en función de las contestaciones de los responsables, lo informado por la Revisión y lo dictaminado por la Secretaría Relatora, el Tribunal tiene por salvadas las observaciones 1. Diferencias de sueldos pagados entre planillas de liquidaciones y ejecución presupuestaria; 2. Recaudación realizada y registrada en CUC que no corresponde; 4. Falta de Manual de Procedimientos de la Oficina de Matriculaciones; 5. Diferencia en los Fondos Permanentes y en la conciliación de saldos del Movimiento de Fondos y Valores y 6. Cuentas por Cobrar de vieja data: Multas de salud por entes de fiscalización. Asimismo, el Tribunal resuelve instruir a las actuales autoridades, según lo indicado para cada caso: 2. Recaudaciónrealizada y registrada en CUC que no corresponde: Se les reitera lo instruido en el Fallo Nº 16283 del 13/11/2014 (ejercicio 2012) referido a: “Finalizar las tareas concernientes a la modificación de la estructura organizativa de las dependencias del Ministerio, del Manual de Funciones, de Procedimientos y circuitos administrativos de todos los sectores, debidamente aprobados por Resolución Ministerial.” 4. Falta de Manual de Procedimientos de la Oficina de Matriculaciones: Habida cuenta de las modificaciones implementadas en el sector de Matriculaciones, ordenadas mediante Resol. Nº 3676 del 10/12/2013, las actuales autoridades deberán proceder a la elaboración y aprobación del Manual de Funciones y Procedimientos del mencionado sector. 6. Cuentas por Cobrar de vieja data: Multas de salud por entes de fiscalización: Incrementar las acciones efectuadas tendientes a la percepción de las multas aplicadas. Asimismo, deberán efectuar los registros pertinentes a fin de mantener actualizado el rubro de Cuentas por Cobrar según lo dispuesto por el Acuerdo Nº 3328. II. Que la observación 3. Falta de ingreso de fondos cobrados en concepto de arancelesde Matriculados profesionales yno profesionales recaudados en la Oficina de Matriculaciones dependiente de la Subsecretaría de Gestión Sanitaria se formuló debido a que, durante el ejercicio 2013 existieron matrículas cobradas a profesionales y no profesionales de la salud que no fueron ingresadas por la Tesorería del Ministerio, ni tampoco registradas en el sistema SIDICO. El procedimiento indicado se viene reiterando desde el ejercicio 2011. Como consecuencia de ello, la Revisión compulsó, en la Oficina de Matriculaciones, la totalidad de los legajos de matriculados disponibles correspondientes a los ejercicios 2011, 2012 y 2013 (hasta el 10/04/2013),

- 3. Ejemplar de Protocolo 3 indicando que los legajos están conformados por la siguiente documentación: - Una ficha que contiene los datos del matriculado con foto y firma, copia del título, copia del DNI y el duplicado (Amarillo) del recibo que se abonó para ser matriculado (por primera vez o renovación, según el caso). Esta documentación se encuentra unida con broches. De dicha compulsa, se encontraron y extrajeron los recibos duplicados cuyos montos no fueron ingresados al organismo ni registrados contablemente en SI.DI.CO. La particularidad que presentan en común estos recibos es que cuentan con un sello que expresa: “Gobierno de Mendoza – Ministerio de Salud” y no contienen la palabra “TESORERIA” a diferencia de los que sí fueron registrados y contabilizados en SI.DI.CO. Del procedimiento efectuado se detectaron recibos que arrojan un monto no depositado ni registrado en el SI.DI.CO. para el ejercicio 2013 (detallado en el Anexo II adjunto al Pliego de Observaciones) de: Ejercicio Monto 2013 $ 213.060,00 Se deja constancia que estos recibos se encuentran en poder de este Tribunal de Cuentas, salvo los indicados con asterisco (*), que se encuentran en la Fiscalía de Delitos Complejos, y los indicados con doble asterisco (**) que se encuentran dentro del sumario administrativo iniciado en sede del Ministerio de Salud a los agentes que cumplían funciones dentro de la oficina de Matriculaciones. La Revisión señaló que la Fiscalía de Delitos Complejos, en su momento, intervino la Oficina de Matriculaciones y retiró algunos recibos; y que se comunicó con dicha Fiscalía, mantuvo una reunión y se compulsó la documentación por ellos retirada. También dejó constancia que fueron extraídos recibos (fotocopia) del sumario indicado en el párrafo anterior. Respecto del personal que cumplía funciones en la oficina de matriculaciones, los mismos eran los agentes: -Selva Fabiana Nieto (DNI 21.705.395) – Planta Permanente -Mabel Cristina Rivero (DNI 13.760.795) – Planta Permanente -Federico Bosch (DNI 27.519.360) – Contratado -Etel Ivana Musri (DNI 26.595.006) – Planta Permanente Cabe señalar que con fecha 10/04/2013 se inició Investigación Administrativa mediante expediente 1928-M-2013 77770 Ministerio de

- 4. Ejemplar de Protocolo 4 Salud con el objeto de determinar la responsabilidad de los agentes anteriormente detallados, concluyendo con el dictado de la Resolución Nº 300/14 que dispuso la cesantía de los empleados sujeta a exoneración si la justicia demuestra la culpabilidad. De la Investigación Administrativa iniciada en el Expte. 1928-M- 2013 se destaca lo siguiente: -fs. 06: Los 4 agentes tenían llave de la oficina -fs. 09 – 32: Constan recibos no depositados en donde claramente la Revisión visualizó diferentes tipos de letra en el texto de los mismos. -fs. 34: El Sr. Bosch, Federico asumió la responsabilidad de la adulteración de algunos recibos como el que se investiga en las actuaciones indicadas. -fs. 39: Horario en que cumplía funciones el Sr. Bosch: Lunes a Viernes de 07 a 15 (01-01-13 al 30-06-13) -fs. 48: Detalle de algunos ejemplares de Documentos Nacionales de Identidad encontrados en la oficina. -fs. 69-73: Detalle de algunos recibos adulterados (No depositados). -fs. 74-270: Copia de recibos adulterados. -fs. 271: Declaración de la Sra. Patricia Beatriz Simonovich (Subdirectora de Servicios Administrativos del Ministerio de Salud de la Provincia) -fs. 275: Declaración de María Inés Quagliarella. Declara en el punto SEPTIMO (Fs. 276) que la única forma de controlar es ficha por ficha. -fs. 330: Declaración Jurada de Cargos del Sr. Bosch (al 28/02/2011) Lunes a Viernes de 8 a 16 hs. -fs. 332: Declaración Jurada de Cargos de la Sra. Rivero, Cristina (al 03/10/2012) Lunes a Viernes de 7 a 16 hs. -fs. 337: Copia de Resolución 638 del 11/04/2013 mediante la cual el Ministro de Salud (Carlos Washington Díaz) resuelve: -Art. 1º: Rescindir el contrato de locación de servicios del Sr. Bosch. -Art. 3º: Instruir sumario administrativo a los agentes Mabel Cristina Rivero, Selva Fabiana Nieto y Etel Ivana Musri. A continuación se detallan declaraciones de testigos (matriculados) que fueron atendidos en la oficina de matriculaciones: -fs. 399: Acta donde Lorena Natalia Reneé Lorca (Lic. en Obstetricia) declara (Punto TERCERO) Para que diga la testigo si recuerda cómo se realizó el trámite en detalle. RESPONDE: “Cuando me pidieron los papeles, me faltaba un papel que era la constancia de CUIL, entonces la Srta. Ivana me envió a la parte de Rentas a sacar un comprobante. Me indicó que era en la máquina de autogestión de ANSES, y previo a eso me pidió el dinero, me dijo que como había mucha gente ella iba a hacer el trámite en Tesorería, mientras yo hacía el trámite en Rentas así yo no me demoraba más. Yo le entregué el dinero, y me fui a hacer el trámite.

- 5. Ejemplar de Protocolo 5 Cuando volví golpee en su oficina y salió la misma persona y me hizo pasar y me entregó este comprobante (exhibiendo recibo oficial blanco Nº 040661), cuando la Srta. me entregó el comprobante alguien la llamó por su nombre (Ivana) y de ahí sé su nombre.” -fs. 400: Acta donde María Eugenia Frias Segovia (médica) declara (Punto TERCERO) Para que diga la testigo si recuerda cómo se realizó el trámite en detalle. RESPONDE: “Me llamaron por el número cuando me tocó el turno y me hicieron pasar a la oficina de Matriculaciones que está detrás de un mostrador. Me atendió una chica alta de flequillo y de pelo suelto y largo, no sé su nombre. Me pidió el documento y me atendió amablemente y me dijo cuánto era el monto que debía pagar por el trámite de la matrícula, y me pidió la plata y al mismo tiempo llamó a un señor gordito y alto, que era el único varón que estaba en la oficina ese día, y quién me atendía le dijo al señor que si podía ir a pagar el trámite, el señor salió de la oficina con la plata y yo me quedé sentada en la oficina. Después volvió el señor y me trajo el boletito (exhibe recibo original blanco Nº 42919), y ahí me dijeron que ya estaba y que volviera en cuarenta y cinco días aproximadamente y luego me fui.” -fs. 401: Acta donde Fabiana Alicia Cipriani Caram (farmacéutica) declara: (Punto TERCERO) Para que diga la testigo si recuerda cómo se realizó el trámite en detalle. RESPONDE: “Primero saqué número, luego preguntaron por los profesionales que estaban para hacer el trámite. Éramos tres personas un doctor, una doctora y yo, y nos hicieron pasar a los tres juntos, pasamosa la oficina de matriculaciones, donde están todos los ficheros, y había un mostrador en la puerta. Yo me senté en una mesa con mi ficha y me hicieron firmar la ficha. La que me indicaba qué debía hacer era la misma persona que me firmó la certificación provisoria (que exhibe), Fabiana Nieto. La misma persona nos dijo a los tres “váyanme dando el dinero” y yo le di los trescientos pesos. La Sra. llamó a un muchacho y le dio la plata, el muchacho se fue, y al rato volvió con un recibo (exhibe recibo blanco original Nº 045828), y yo le pedí el provisorio, y esa misma persona lo firmó. Yo mientras tanto se hacía todo esto completé los papeles que me indicaron.” (Punto SEXTO) Para que diga la testigo si la otra persona que estaba en la oficina trabajando pudo ver cuando le entregaron el dinero al señor o cuando le dieron el recibo. RESPONDE: “Era muy natural todo, la señora hablaba fuerte, dijo váyanme dando el dinero, le dimos el dinero, no parecía raro, lo único raro es que otras veces yo iba a pagar al lado.” -fs. 410: Acta dónde Estela Beatriz Abrego (Licenciada en Enfermería) declara: (Punto TERCERO) Para que diga la testigo si recuerda cómo se

- 6. Ejemplar de Protocolo 6 realizó el trámite en detalle. RESPONDE: “Me tocaba el turno mío, y una chica alta morocha me hizo pasar a la oficina, la que está detrás del mostrador donde siempre se hacen los trámites de matriculaciones, me pasaron los papeles de mi expediente el que está en la oficina como legajo, para que yo vaya llenando la solicitud de renovación de matrícula. La misma chica queme estaba atendiendo, le dice a un muchacho que estaba ahí, un chico gordito, morocho textualmente “ya que vos vas a salir, pagale el trámite a la señora y así hace todo más rápido”, entonces me pide que le dé la plata al chico, él salió y volvió con el papelito como que estaba pagado el trámite (exhibe recibo blanco en original Nº 042994), el recibo en apariencia es el mismo que dan en Tesorería, porque yo ya he hecho tres veces la matriculación y me han dado un recibo igual en Tesorería. Esta es la primera vez que me piden el dinero, otras veces he ido yo a pagar. Yo terminé de llenar los papeles de renovación y me fui.” -fs. 411: Acta dónde Ramiro Ítalo Marcial Arrigo Monton (Bioquímico) declara: (Punto TERCERO) Para que diga la testigo si recuerda cómo se realizó el trámite en detalle. RESPONDE: “Vine un día de marzo, creo que el cuarto, esperé a las ocho. Saqué número y tenía el primero, ocho y cuarto me hicieron pasar adentro de la oficina, detrás del mostrador y me hicieron sentar en un escritorio al lado de la ventana, me atendió Cristina Rivero, lo sé porquees la misma que me firmó el primer certificado que me dieron y allí esta su sello. Me recibieron los papeles que llevaba para matricularme. La misma señora que me estaba atendiendo le dijo a otra chica que es la misma que me firmó luego el segundo certificado, que me fuera haciendo el comprobante de pago, la otra chica, no la que me atendió primero, sacó un talonario de un cajón del mismo escritorio de donde me estaba atendiendo y me hizo el recibo por trescientos pesos, y yo le peguntési tenía “queabonaracá”, porque otras veces había pagado en Tesorería, y me dijo que si, entonces le entregué los trescientos pesos a la chica que me hizo el recibo e inmediatamente volvió la señora que me atendía primero, que había salido de la oficina un instante, y preguntó si yo ya había pagado, la otra chica le dijo que sí y le entregó el dinero a la mujer que me atendió primero, entonces la señora mayor comentó que “ya volvió el sistema” y me dijo ahora le entrego el certificado provisorio y en cuarenta días vení a buscar la matrícula definitiva, y luego me fui con el primer certificado provisorio que me dieron. Luego advertí que había un error en la fecha del certificado y volví para que lo corrigieran el mismo día. Ahí fue que me atendió Ivana Musri, sé su nombre del sello y es la misma que me cobró, y me dio el segundo certificado provisorio, también con un error en la fecha.”

- 7. Ejemplar de Protocolo 7 -fs. 414: Acta dónde Pamela Soledad Recabarren (Técnica en Farmacia y Laboratorio) declara: (Punto TERCERO) Para que diga la testigo si recuerda cómo se realizó el trámite en detalle. RESPONDE: “Me atendió una chica alta de flequillo y me hizo pasar a la oficina de matriculaciones, era dondehabían carteles que decían que documentación había quetraer y otras cosas, luego me pidió la documentación, me hizo sentar en un escritorio lejos de la puerta, me hizo llenar unos formularios, y me preguntó si tenía el dinero, era ciento cincuenta cada matrícula, una de técnico en farmacia y otra de técnico en laboratorio, eran en total trescientos pesos, yo se lo di, y luego me dijo que el trámite me lo iba a seguir haciendo el trámite esta otra chica, y la chica de flequillo salió, entonces yo quedé llenandopapeleshasta que volvió la chica de flequillo y me entregó un comprobante de pago por los trescientos pesos, que exhibe, y otro comprobante de matrícula en trámite que también exhibe, y me dijo que volviera en unos cuarenta y cinco días para ver si ya estaban las matrículas y luego me retiré” -fs. 421-421vta.: Acta donde Magdalena Eloisa Correa, quien cumplió funciones en la oficina de Matriculaciones, primero como administrativa y luego como Jefa hasta el 15 de agosto de 2009 declara: (Punto DECIMOPRIMERA) Para que diga si alguna vez personal de Tesorería pidió a personal de matriculaciones que eventualmente realizaran el cobro de los aranceles por haber tenido que dejar transitoriamente la Tesorería. RESPONDE: “Si, ellos, en Tesorería, les ocurría que les cerraba el banco a la una, y nosotros trabajábamos hasta las tres, entonces venían y nos daban los talonarios y cambio para que nosotros cobráramos, y cuando volvían del banco pasaban por la oficina y se llevaban todo, y yo designaba a una persona que se dedicara a eso. En ese momento designaba a Marcelo Castriota y creo que en algún momento lo hizo Cristina Rivero, pero no me acuerdo bien. Era una media hora. De Tesorería, era una señora que creo se llamaba Saromé, quien nos encargaba el cobro. Venía la señora de Tesorería y en una caja traía los recibos y algún cambiopor si teníamos que dar vuelto, y se designaba una sola persona de Matriculaciones para que llevara eso y solamente esa persona tocaba eso, y luego de una media hora de Tesorería pasaba a buscar todo y se le rendía los cobros que se hacía. No me acuerdo bien, pero creo que también venía otra señora de Tesorería que esta jubilada.” -fs. 436-437: Informe del Poder Judicial de Mendoza. Pericial caligráfica. Conclusiones: “El llenado y firma del recibo Nº 046476,PERTENECENal puño y letra de Federico José Bosch. El llenado y firma de los recibos cuestionados, NO PERTENECE, al puño y letra de Selva Fabiana Nieto.”

- 8. Ejemplar de Protocolo 8 -fs. 458-459: La Subdirección de Asesoría Legal del Ministerio de Salud a través del Dr. Andrés E. Almada Serra (Asesor Letrado), con fecha 05 de noviembre de 2013, resuelve: “1º: Proceder a Imputar los hechos investigados y descriptos en los considerandos precedentes, a las agentes Mabel Cristina Rivero, DNI Nº 13.760.795, Selva Fabiana Nieto DNI Nº 21.705.395 y Etel Ivana Musri DNI Nº 26.595.006 (Decreto Ley 560/73 artículo 13 incisos a, b, k, n, p; artículo 66 incisos b, c; artículo 67 inciso d; y en el artículo 68 –de verificarse la existencia de delito en sede penal-) quienes en forma conjunta habrían sido autoras de los hechos descriptos en los considerandos, siendo dichas agentes pasibles de una sanción disciplinaria de conformidad con la normativa citada en el último considerando de esta Resolución. 2º: Poner en conocimiento de las sumariadas, la presente imputación en oportunidad de recibirse declaración indagatoria, poniendo a su disposición las actuaciones sumariales para la extracción de copias a su costa, y así ejerzan adecuadamente su derecho de defensa”. Con fecha 28/02/2014 y teniendo en cuenta los antecedentes del sumario iniciado mediante expediente 1928-M-13 – 77770 se dictó la Resolución Nº 300 del Ministerio de Salud. La resolución mencionada, en la parte de los considerandos establece: Haciendo referencia a la declaración de los testigos: “-Todos los testigos han declarado en forma conteste, sin contradicciones, describiendo al personal de la oficina de matriculaciones en forma concordante, como así también se describe un modus operandi homogéneo. De estas declaraciones puede concluirse que la totalidad del personal de la oficina de Matriculaciones participaba de la maniobra consistente en cobrar en el mismo lugar el arancel (en lugar de enviar a los interesados a pagar a Tesorería del Ministerio), entregandoun recibo no oficial (agregándose al expediente en todos los casos copia certificada de los mismos). Dicho dinero no se ingresaba luego a las arcas de Ministerio, y por lo tanto era retenido por las personas involucradas.” Posteriormente expone: “Además, por el modo en que procedían las sumariadas, que eran las únicas agentes que se desempeñaban en la oficina de matriculaciones, junto con el Sr. Bosch (a la fecha en que realizaron los trámites los testigos), no hay forma de que hubieran agentes que trabajaran en la oficina y que no notaran los hechos descriptos por los testigos, pues se trata de una oficina de escasos metros cuadradossin divisiones internas de ningún tipo. En tal espacio físico es imposible no advertir que se están cobrando aranceles y expidiendo recibos, lo que no debiera hacerse en dicho ámbito. Más aún, en los diversos casos, los testigos eran atendidos por más de una persona a la vez, e incluso alguno refiere a que el recibo

- 9. Ejemplar de Protocolo 9 que le fue entregado provino de un talonario sacado del cajón de un escritorio de la oficina de matriculaciones. En consecuencia, concluir que existió complicidad entre todas las personas que trabajaban en dicha oficina, es inevitable.” A continuación el Ministro de Salud (Dr. Matías E. Roby) resuelve: Art. 2º: Aplicar la sanción de cesantía sujeta a exoneración, a las agentes que se mencionan, de los cargos que se consignan, en conformidad a lo preceptuado por los Arts. 13 incs. a), b), k) y o), 14 inc. F) en concordancia con el 66 incs. b) y c), 67 inc. d) y 68 del Decreto Ley Nº 260/73, concordantes de la Ley Nº 5241 y concordantes del Convenio Colectivo del Sector, Ley Nº 7897: Da. MABEL CRISTINA RIVERO Da. SELVA FABIANA NIETO Da. ETEL IVANA MUSRI” Pericial Caligráfica: Con fecha 12 de febrero de 2014, la Dirección de Auditorías Especiales de este H. Tribunal de Cuentas, emitió Informe de Auditoría Nº 001/2014 – Carpeta Nº 1000-D-2014 cuyo Objeto es una Pericia Caligráfica en Oficina de Matriculaciones de la Subsecretaría de Gestión Sanitaria CUC 175. (Se adjunta a fs. 97-103 del presente expediente). Cabe señalar que para la realización de este informe, la Revisión aportó documentación en original extraída de la oficina de Matriculaciones tal como: recibos no depositados en originales, Certificados de Profesionalidad en originales con las firmas de los agentes que cumplían funciones en la oficina citada, notas con firmas de los mismos agentes, originales de recibos si depositados, un certificado de Matrícula en Trámite en original firmada y con el sello del Sr. Bosch. De dicho informe es dable destacar las siguientes conclusiones: -“En los recibos aportados, para la presente auditoría, se pueden observar una gran cantidad de firmas y escritos de diferentes personas, las cuales son puestas a estudio detectando las que son individualizadas por los nombres de los sellos o las aclaraciones”. -“La foto Nº 3 se compara con la foto Nº 4, que firma en forma reducida, realizada en la misma forma constructiva inicial y el inicio de los bucles. Su ejecución curva, el tamaño de la misma y su inclinación”. -“Se estudió la grafía del comprobante de “MATRICULA EN TRAMITE” abrochado a la Resolución Nº 381 que está firmado por el Sr. Bosch y se realizó un estudio comparativo de rasgos con distintos recibos no ingresados por Tesorería. Se observó la estructura del Recibo Nº 45542 con el certificado mencionado anteriormente donde se muestra es las fotografías próximas las concordancias”. Al respecto concluye:

- 10. Ejemplar de Protocolo 10 “El estilo grafo-constructivo del certificado “MATRICULAEN TRAMITE” está realizada por el mismo puñoescritor del Recibo Nº 45542, sin sello de TESORERIA, adjudicándole la paternidad de firma al Sr. Bosch a todo el escrito aun existiendo diferencia en las firmas”. -De la comparación de un recibo depositado con uno no depositado informa: “En las fotos 9 y 10 se observan diferentes de imprenta en parte de los recibos, lo que significa que no fueron realizados por la misma máquina.” Teniendo en cuenta el Informe Pericial, la Revisión concluye: -Que había más de una persona involucrada además del Sr. Bosch, dado que existen varios tipos de letras involucrados. -Se confirma lo declarado en el sumario por el Sr. Bosch referido a los recibos no depositados. -Los recibos no depositados tienen diferencias en relación a los recibos oficiales utilizados por Tesorería. Agrega que, del análisis de los cargos y funciones asignadas, como así también de las tareas desempeñadas por cada integrante de la oficina de Matriculaciones, surgen los siguientes responsables: Selva Fabiana Nieto (Personal Permanente): La misma desempeñaba el cargo de Jefa del Depto. de Matriculaciones y Certificación de Firmas, por lo tanto resulta responsable de todos los actos administrativos que se realicen en el sector. Además de la declaración de los testigos, surge que esta persona atendía a los profesionales y no profesionales, encontrándose claramente involucrada en la maniobra observada. Mabel Cristina Rivero (Personal Permanente), Etel Ivana Musri (Personal Permanente) y Federico Bosch (Contratado), entre otras tareas atendían a los profesionales y no profesionales de la salud, solicitando la documentación correspondiente para realizar el trámite de otorgamiento y renovación de matrículas. Entre la documentación requerida para dichos trámites se destaca la recepción de los recibos en duplicado, abonados en Tesorería (CUC 42), los cuales eran incorporados a los diferentes legajos. De las declaraciones de los testigos, que se incluyen en el sumario administrativo, surge que el personal de la Oficina, incluida la jefa, intervino en el proceso de cobranza y emisión de recibos a los profesionales y no profesionales de la salud, que concurrían para realizar los trámites de matriculación. Asimismo indica que, de acuerdo al Decreto N° 423/08, se le asignan las siguientes funciones al Director de Administración: “Efectuar el seguimiento, control y evaluación de la gestión presupuestaria y financiera.”

- 11. Ejemplar de Protocolo 11 Por lo expuesto, a los fines de salvar el presente reparo, los Responsables debían justificar documentalmente los motivos de la falta de ingreso y registro de la recaudación no depositada. Asimismo, se dispuso la incorporación al Juicio de Cuentas de los Sres. Selva Fabiana NIETO, Mabel Cristina RIVERO, Etel Ivana MUSRI y Federico BOSCH, haciéndoles saber que en el término de cinco (5) días hábiles, debían comparecer ante este HTC, constituir domicilio legal y denunciar domicilio real (Art. 36º Ley Nº 1003). A fs. 500-503 las responsables Esther Romera, Graciela Consoli y Laura Gomez contestan: “Falta de Ingreso de Fondos Cobrados en Concepto de Arancelesde MatriculadosProfesionalesy No Profesionales Recaudados en la Oficina de Matriculaciones Dependiente de la Subsecretaría de Gestión Sanitaria (se adjunta nota solicitando a las actualesautoridades de la Dirección de Administración que realicen la notificación correspondiente a los agentes cesanteados, según lo solicitara ese Honorable Tribunal de Cuentas) A) En primer lugar se informa que en la observación, no corresponde la Dependencia a la Subsecretaría de Gestión Sanitaria, si no tal cual expresa ese Tribunalde Cuentasen la observación Nº 4, la dependencia es según Decreto Nº 423/2008, que está en vigencia desde el 03/03/2008, donde el Departamento de Matriculaciones y Certificación de Firmas dependede la Subdirección de Asuntos Profesionales y Concursos y esta de la Subsecretaría de Planificación y Control. Las autoridadesqueelaboran el presente informe, tuvieron a su cargo la Dirección de Administración desde el 10 de diciembre de 2011 al 31 de enero de 2014 B) Ese Tribunal hace mención a recibos duplicados, cuyos importes no fueron ingresados al organismo. Que van desde el ejercicio 2011, 2012 y 2013. Se aclara queese Tribunalmenciona que son duplicados, ya que expresan “Gobierno de Mendoza-Ministerio de Salud” y NO “TESORERIA” a diferencia de los que sí fueron registrados y contabilizados en SIDICO. B) 1) Tal cual expresa ese Tribunal, se informa que la Tesorería dependientede la Subdirección de Servicios Administrativos del Ministerio de Salud, CUC 042, sólo realiza la gestión de cobro. No se relaciona con la oficina de Matriculaciones. Se aclara que esta gestión ha sido auditada en el Ejercicio 2011 por la Dirección de Auditoría y Control de Gestión, dependiente del Ministro de Salud (Decreto 423), a cargo de la Cdora. Silvia Molinari, luego en el 2012 y 2013, ésta estuvo a cargo momentáneamente del Cdor. Eduardo Alonso (Res. 1101/2012)y luego directamente hasta fin del Ejercicio 2013,

- 12. Ejemplar de Protocolo 12 si bien en la Estructura la Dirección de Auditoría depende del Ministro de Salud, el circuito en la práctica, se manejó a través de la Subsecretaría de Planificación y Control, esto debido a considerarse como una función propia de esa Subsecretaría de Planificación y Control. De las cuales esta Dirección Gral. de Administración, no recibió informes negativos al respecto. No teniendo otra manera de conocer las deficiencias que pudieran haber ocurrido. Por lo que se informa que se cobraron todos los recibos originales, en los cuales figura la leyenda “TESORERIA”, y los mismos fueron registrados y contabilizados en el SIDICO. Se explica el circuito de cobro de Aranceles de Matrículas, utilizado y aceptado por el Tribunal de Cuentas Se imprimían los talonarios con números preimpresos Se remitían a la Subdirección de Recursos Propios del Ministerio de Salud, quien lleva un registro de los mismos. Luego quedaban en poder de la Tesorería del Ministerio de Salud El personal a matricularse, se presentaba en la Tesorería del Ministerio, abonaba la suma correspondiente, con firma y sello de personal de Tesorería en 3 copias (original, duplicadoy triplicado). Con el Duplicado, se acercaba a la oficina de Matriculaciones (el ORIGINAL queda en poder del matriculado), la cuál es totalmente independiente de la Tesorería y con ese recibo solicitaba el trámite de matrícula. Los triplicados quedaban en el talonario, que luego eran archivados por Tesorería y los recibos formaban parte del Acta de Arqueo, que se realizaba en forma mensual con el Balance Mensual a los Organismos de Control correspondiente. Como se observa este circuito es el que siempre estuvo vigente, aprobado y con el control correspondiente, que es lo que es de injerencia de la Subdirección de Servicios Administrativos del Ministerio de Salud. (ver organigrama. Res. 2170/07).Anexo II). B). 2) En cuanto a la aparición de recibos “duplicados”, y que seguirían un circuito de operación inexistente, no corresponde a esta Dirección Gral. de Administración, ya que tal como lo expresara ese Tribunal de Cuentas, el Decreto Nº 423/2008, que está en vigencia desde el 03/03/2008, el Departamento de Matriculaciones y Certificación de Firmas, depende de la Subdirección de Asuntos Profesionales y Concursos y ésta de la Subsecretaría de Planificación y Control, todas éstas dependenciasorgánicamente desvinculadas dela Dirección General de Administración en su operatividad. Se adjunta copia de Decreto 423, con detalle de las funciones de cada Dirección. y Norma Legal de la Estructura Organizativa dónde se

- 13. Ejemplar de Protocolo 13 desprendela dependenciadela Subdirección de Asuntos Profesionales y Concursos. Como así también Resolución 1224/2008 y Res. 308/2009. (Anexo I) Asimismo, cabe aclarar que los recibos llamados “duplicados” por el Tribunal de Cuentas, se presumen recibos apócrifos, que no fueron emitidos por la dependencia encargada del cobro y confección de los mismos, sino por agentes que no pertenecen a la Dirección de Administración ni a ninguna de sus dependencias. Esta situación una vez detectada, provocó el traslado de las cuatro personas de la oficina de matriculaciones y se dio inicio al Sumario administrativo y las denuncias penales pertinentes. C) En cuanto a lo informado sobre los responsables de la oficina de Matriculaciones: se informa que no es personal dependiente de la Dirección General de Administración, por lo cual es la Subdirección de Asuntos Profesionales, quien propone a los agentes que trabajarán bajo su responsabilidad D) Con fecha 10/04/2013se inicia InvestigaciónAdministrativamediante Expediente 1928/M/2013/77770 con el objeto de establecer responsabilidad de los agentes mencionados como agentes del Departamentode matriculacionesen relación a la suma de $ 213.060,00 correspondiente a recibos duplicados encontrados. Se aclara que el Expediente se encuentra en Investigación Sumarial en la oficina de Fiscalía de Investigaciones Administrativas (Ver anexo II), Se demuestra en todas las Normas legales que se agregan; que este tema no es de injerencia de la Dirección de Administración, ya que no existe dependencia orgánica. No obstante que sea de interés de esta Dirección de Administración, la resolución del problema. Se informa que se toma conocimiento según lo expuesto por ese Honorable Tribunal de Cuentas, que el Ministerio de Salud resuelve aplicar la sanción de cesantía a los agentes Selva Nieto, Mabel Rivero, Federico Bosch y Etel Musri. Se aclara que tanto la investigación sumarial como la intervención deese HonorableTribunaldeCuentasse genera a raíz de la detección del propioMinisteriode Salud,ya que existían todos los medios de control, desde el Ministerio de Salud, desde Contaduría Gral. de la Pcia . y desde el Honorable Tribunal de Cuentas , pero el acto mencionadose trató de un Acto delictivo, `fuera de los circuitos normales de funcionamiento y por lo tanto sólo pudo ser detectado, cuando falló ese procedimiento formado por los agentes ajenos a la estructura de cobro formal. Cada oficina tiene conocimiento de que los controles que

- 14. Ejemplar de Protocolo 14 se le aplican son los correspondientes a las tareas que le competen, pero no de las tareas de las que se apropian en forma irregular. Es decir claramente, la Dirección Gral. de Administracióny la Dirección Adjunta de Administración, según su estructura lo presenta, sólo controla las oficinas de su incumbencia. La oficina de Matriculaciones, no realiza formalmentegestión algunapresupuestaria ni financiera”, por lo que la función de Seguimiento, Control y Evaluación de la gestión presupuestaria y financiera, se ha llevado a cabo en toda su rama estructural desde el 2008, 2009, 2010, 2011, 2012, 2013 y 2014 según corresponde. Asimismo se reitera, que sin ser de incumbencia pero si de interés de esta Dirección el buen funcionamiento de los sistemas, a partir del inicio del Expediente 1928/M/2013 se procede a realizar modificaciones en el sistema de cobro de matrículas, por lo que el día 15 de mayo por Disposición de la Dirección Gral. de Administración Nº 48, se dispone transitoriamente un nuevo circuito de cobro, mientras se comienza a desarrollar el procedimiento a través de cobro bancario, que es el que actualmente se utiliza. Res. 3676/2013 (Ver Anexo II)” En documentación adjunta envían: Anexo I: -Copia del Decreto Nº 423/2008. -Copia de Resolución Nº 1224 del 04/06/2008 del Ministerio de Salud. -Copia de Resolución Nº 308 del 13/02/2009 del Ministerio de Salud. Anexo II: -Copia de Resolución Nº 3676 del 10/12/2013 del Ministerio de Salud. -Impresión de Pantalla de la consulta al sistema Mesas (Movimiento de la pieza administrativa) para el Expte. 1938-M-2013-77770 desde su fecha de inicio (14/12/11) al 26/06/2014. -Copia de la Disposición Nº 48 del 15/05/2013 del Ministerio de Salud. -Copia de Resolución Nº 2170/2007 del Ministerio de Salud. -Copia del Fallo Nº 16.016 (Subsecretaría de Gestión Sanitaria – Ejercicio 2011) del H. Tribunal de Cuentas. -Copia de Resolución Nº 2261 del 29/08/2013 del Ministerio de Salud. -Copia del Decreto Provincial 877/2014. -Copia de Resolución Nº 322 del 09/03/2012 del Ministerio de Salud. A fs. 504-505 vta. las responsables Fabiana Selva Nieto y Cristina Mabel Riveros contestan: “FABIANA SELVANIETO y de CRISTINA MABEL RIVEROS, por nuestros propios derechos, en las actuaciones administrativas Nº .:00____ / __________ / : a Ud. nos presentamos y respetuosamente expresamos:

- 15. Ejemplar de Protocolo 15 I)DATOS PERSONALES: Que nuestros datos personales son los siguientes: FABIANA SELVA NIETO: argentina, mayor de edad, D.N.I. Nº.:21.705.395 y con domicilio real en calle Tiburcios Benegas Nº.:518, San José Guaymallén de la Provincia de Mendoza.- CRISTINA MABEL RIVEROS: argentina, mayor de edad, D.N.I Nº.:13.760.795 y con domicilio real en calle Bº Alimentación Manz. “D” Casa “21” de Las Heras de la Provincia de Mendoza.- II)DOMICILIO LEGAL: Que venimos a constituir domicilio legal en calle Perú Nº.:910 – P.B.- Dpto. “2” de la Ciudad de Mendoza.- III)PETITUM: Por todo lo expuesto Ud. Solicitamos: 1)Ténganos por presentados , parte y domiciliados en el carácter invocado.- 2)Téngase presente que lo prescripto se hace en el marco de la Ley Nº.: 1003.. Como así también que las que suscriben la presente, no somos responsables ante el Tribunal de Cuentas por lo expuesto en las mencionadas actuaciones administrativas, ni tampoco tuvimos firma registrada en el mencionado Organismo de Control Extra Poder.- No obstante ello, en las actuaciones administrativas Nº.: 1928-M- 13-77770, desarrollo que se realizará en el estadio procesal oportuno, del porqué todo este proceso es nulo, esta incidencia se planteó en sede administrativa y judicial, y fue el propio Instructor Sumariante Dr. Andrés E. Almada Serra, a fs. 1311 / 1322 de los autos mencionados, es quien le recomienda al Ministro de Salud Dr. Matías Roby, “que soslaye” la totalidad de las pruebas obtenidas en la Oficina de Matriculaciones y la Auditoría, por medio del secuestro, por cuanto podría afectar derechos y garantías constitucionales; para dictar la cesantía de las aquí presentantes; que así lo termina realizando el Ministro de Salud de la Provincia en el dictado de la Norma Administrativa correspondiente, la que está recurrida.- Volviendo al origen de este proceso, debemos mencionar lo que el propio Ministerio Fiscal que interviene en la causa judicial omite, ni más ni menos, la consideración jurídica, que el Derecho Penal es distinto al Derecho Administrativo, no obstante que este último, requiere en su aplicación para las sanciones “administrativas” a tenor del Decreto – Ley Nº.:560/73 art. 80 la supletoriedad del Código Procesal Penal de la Provincia; el que se debe aplicar y no se aplicó.- Desconoció el art. 170 de la Constitución Provincial, que no le otorga facultades judiciales ni al Gobernadorde la Provincia ni a ninguno de los miembros del Poder Ejecutivo; como así tampoco el art. 109 de la

- 16. Ejemplar de Protocolo 16 Constitución Nacional, no le confiere esa facultad ni al Presidente de la República Argentina.- Es así que de la compulsa de estos obrados surge que el Ministro de Salud de la Provincia en aquel momento a cargo del Dr. Carlos W. Díaz, en conjunto con un Asesor de Gabinete Dr. Emilio Vásquez Viera (h) y quien fuera a la postre el Instructor Sumariante; se irrogaron funciones judiciales ordenandosecuestros, allanamientosy auditorías, violando todo cuanto derecho y garantía existe en nuestras Constituciones Provincial y Nacional.- Debemos dejar aclaradoque nunca la Fiscalía de Delitos Complejos hubiera intervenido en la Oficina de Matriculaciones, puesto que cuando llegó la Fiscalía ya se encontraba gente del Ministerio realizando una supuesta Auditoría trabajando en ella, retirando los recibos que este Tribunal de Cuentas lo tiene para realizar la imputación que se denuncia en estas actuaciones administrativas.- Lo que se solicita se tenga presente.- 3)Formulamos la reserva de hacer efectivo, la garantía constitucional del principio “non bis in ídem”.- Sirvase Proveer de Conformidad por, SER JUSTICIA.-” La Revisión, luego de analizar las defensas aportadas, y habiendo efectuado auditoría in situ en el organismo, informa que los responsables encargados de la administración del organismo no tuvieron responsabilidad en la falta de depósito y registro de los fondos observados. Es de destacar que, de la compulsa realizada por la Revisión, la totalidad de los talonarios dispuestos para el cobro de aranceles de la oficina de Matriculaciones fueron utilizados, siendo los recibos utilizados correctamente y sus importes cobrados y depositados por Tesorería. Además de lo expuesto, en referencia al Cobro de Matriculaciones, los responsables de la Administración del Organismo, mejoraron el sistema de cobranza, bancarizando el mismo, otorgándole mayor seguridad a todo el trámite. Con relación al monto observado por $ 213.060,00, los responsables en su contestación no han justificado documentalmente los motivos de la falta de ingreso y registro de la recaudación no depositada, por lo que mantiene subsistente el reparo por configurarse una partida no comprobada. La Secretaría Relatora comparte lo informado por la Revisión en lo referido a la existencia de un perjuicio para el estado. Asimismo, dictamina que, con relación a la responsabilidad del personal integrante de la oficina de matriculaciones, resultan de aplicación las conclusiones del Fallo Nº 16283, Considerando IV (ejercicio 2012) ante

- 17. Ejemplar de Protocolo 17 la defensa planteada por las agentes Selva F. Nieto y Mabel C. Rivero, las que -en su parte pertinente- se transcriben a continuación: “….Examinada la defensa deducida, se advierte que el planteo que contiene acerca de una posible falta de legitimación substancialpasiva de las comparecientes, fundado en que no son responsables y no han firmado la nómina prevista en el régimen de la Ley N° 1003, contradice expresas normas de la Constitución de Mendoza (artículo 182 y concordantes), reglamentadas por la Ley N° 1003 y sus modificatorias y complementarias. El deber de rendir cuentas se extiende a todo administrador de caudales, esto es, a toda persona que interviene en los procedimientos de percepción e inversión de fondos públicos. Rendir cuentas es un deber inherente a la intervención en la Administración, de toda persona a la que se confía dineros públicos y las denominadas responsabilidades contables son consecuencia de ese deber que excede las condiciones funcionales de quien debe dar cuentas. Nuestra Suprema Corte tiene dicho a ese respecto: “El carácter de responsable del manejo de “caudales de la provincia” somete al actor al control de cuentas por el Tribunal demandado. Cabe hacer notar que, aún en el caso en que careciera de toda relación de dependencia o contractual con el Estado, el sólo hecho de manejar dichos fondos públicos conlleva la responsabilidad de rendir cuentas conforme a las normas que rigen constitucionalmente a dichos fondos. Por lo tanto, corresponde descartar la argumentación dirigida a oponer su carácter de contratado a la obligación de rendir cuentas.” ( SCJ Mza., Sala Primera, 11 de diciembre de 2006, in re Nº 77.709, "RODRÍGUEZ, VICTOR A. C/GOBIERNO DE LA PROV. DE MENDOZA S/ A. P. A."). Respecto del cuestionamiento formulado al secuestro de documentación, los responsables no explicitan de un modo concreto qué elementos de convicción debía obtener el Tribunal para juzgar la cuenta o de qué documentos acreditativos de sus operaciones (percepción, depósito, etc.) se vieron privados con motivo de las investigaciones del Ministerio Público y de la Administración. En todo caso no han requerido de este Tribunal actuación alguna tendiente a hacer valer sus hipotéticas demostraciones. El examen contable de la Revisión se ha fundado en recibos otorgados por los empleados encargados de la percepción de caudales, cuyos descargos medianteel depósito de los fondos colectados debió haber quedado registrado e instrumentado documentalmente. Demostrada la cobranza con intervención de los agentes va de suyo que era carga procesal de estos probar el hecho extintivo (su ingreso en las cuentas públicas) y han omitido toda actuación en ese sentido.

- 18. Ejemplar de Protocolo 18 Siendo ello así, la abstención de probar en que incurren coloca a los cuentadantes en situación de responsables por partidas no comprobadas (ingresos no producidos). Por último es necesario sostener la independencia de juzgamiento de la responsabilidad contable que prevé la Constitución de Mendoza en sus artículos 181 y siguientes, con el juicio que por la comisión de delitos pueda seguirse ante los Órganos del Poder Judicial y la investigación disciplinaria ante la Administración. Este principio ha sido expuesto por el Tribunal Superior de nuestra Provincia: “La responsabilidad del funcionario público por su gestión reconoce varias áreas o facetas que no se superponen. Existe la responsabilidad política o institucional, una responsabilidad administrativa o disciplinaria, una responsabilidad contable por el buen manejo de fondos y, eventualmente, una responsabilidad penal... La contable propia del juicio de cuentas y responsabilidad específica prevista en los arts. 181 y siguientes de la Constitución de la provincia, reglamentada por la ley Orgánica del Tribunal de Cuentas, Ley 1.003... Se trata de consagrar el principio de la independencia dejuzgamientode la responsabilidad y se trata en definitiva de una resolución de tipo contable, donde se le imputa o se lo libera de un cargo y donde se visualiza si las cuentas se han llevado con corrección. No se incursiona en ningunodelos otros ámbitos de responsabilidad. Ergo, la documentación necesaria es la estrictamente contable y la decisión no puede quedar supeditada a otros procesos, pues así romperíamos el principio de independencia deresponsabilidad.” (SCJ. Sala Primera, 2 de febrero de 2001, en juicio 65.821 “SILVANO, Jorge Raúl C/ Provincia de Mendoza S/ A.P.A.”). La señora Etel Ivana Musri se ha limitado a comparecer al juicio de cuentas. Conforme lo expuesto, este Tribunal concluye que los comparecientes deben rendir documentadamente la percepción de caudales a su cargo y su omisión de demostración de los ingresos provoca responsabilidad contable en los términos de los artículos 63, 69 y concordantes de la Ley N° 3799, cuyas consecuencias generan la obligación solidaria de responder por los cargos que se formulan (artículo 67 de la ley citada).” Concluye la Secretaría Relatoa que “Es en virtud de los argumentos expuestos y del precedente existente al respecto en virtud de lo resuelto por el HTC en el fallo 16.283 delejercicio 2012 que esta Secretaría Relatora – en coincidencia con la Revisión- sugiere mantener SUBSISTENTE la observación por considerar que la situación objeto de la misma ha

- 19. Ejemplar de Protocolo 19 generadoun perjuicio patrimonialpara el erario público representado por el dinero dejado de percibir durante el ejercicio 2013 ($213.060,00). Por tanto, se sugiere –salvo mejor criterio- la aplicación de la sanción prevista por el art. 40 de la ley 1003, la que deberá ser soportada en forma conjunta y solidaria por los siguientes responsables: - Jefa Dpto. de Matriculaciones y Certificaciones: NIETO, Selva F. - Agente Administrativo: RIVERO, Mabel C. - Agente Administrativo: MUSRI, Etel I. - Agente Administrativo: BOSCH, Federico Norma Legal: Ley Nº 3.799,Art. 24, 25, 26, 27, 38, 39, 40, 41, 44, 57, 60, 62, 63, 65, 66, 67, 68 y 69 Ley Nº 5.806, Arts. 2º incs. d), h) y k) y 11º Ley Nº 5.241 Ley Nº 7.897 Decreto Ley Nº 560/73 Decreto Nº 423/08 Resolución Nº 1.224/08 Resolución Nº 308/09 Acuerdo H.T.C. Nº 5.713/13 Const. Mendoza: arts. 182 y sgtes. Fallo HTC 16283 Responsables: Jefa Dpto. de Matriculaciones y Certificaciones: NIETO, Selva F. y Administrativos: RIVERO, MabelC.;MUSRI, Etel I. y BOSCH, Federico.” El Tribunal, compartiendo lo indicado por sus órganos asesores, y de acuerdo a lo previsto por el artículo 40 de la Ley Nº 1003, ante la presencia de un perjuicio al erario público, producido por los fondos dejados de percibir, formulará cargo a los responsables en forma solidaria por $ 213.060, con más los intereses determinados hasta la fecha según la normativa vigente, cuyo importe asciende a $ 31.871,44. Esta suma, adicionada al capital, totaliza un monto de $ 244.931,44, según cálculo efectuado en planilla obrante a fs. 558. Además, existiendo actuaciones penales en trámite judicial, se oficiará lo resuelto al juzgado donde radican las actuaciones. III. Que el Tribunal comparte las conclusiones de la Revisión, obrantes a fs. 541 vta., en cuanto a que la información contable de esta

- 20. Ejemplar de Protocolo 20 cuenta refleja razonablemente la situación presupuestaria, financiera y patrimonial al 31/12/2013, excepto por lo tratado en el Considerando II. Por ello, cumplido el trámite que la Ley Nº 1003 dispone para el juicio de cuentas, en uso de sus facultades constitucionales y legales, EL TRIBUNAL DE CUENTAS DE LA PROVINCIA RESUELVE: Artículo 1º: Aprobar la rendición de cuentas presentada por CONTADURÍA GENERAL DE LA PROVINCIA – SUBSECRETARÍA DE GESTIÓN SANITARIA – ANEXO 08 – U.O. 75, correspondiente al ejercicio 2013, con las excepciones consignadas en el Considerando II. Artículo 2º: Liberar de cargo a los funcionarios intervinientes en la medida de la precedente aprobación y de la documentación puesta a disposición, oportunamente analizada por este Tribunal, con la excepción prevista en el artículo anterior. Artículo 3º: El Contador General de la Provincia, el Sr. Ministro de Salud, el Director General de Administración y su Adjunto del Ministerio de Salud y los actuales responsables del organismo cuentadante (Subsecretario de Gestión de Salud y Subdirector Administrativo Contable) deberán dar cumplimiento a las instrucciones impartidas en el Considerando I dentro de los dos meses posteriores a la fecha de notificación del presente pronunciamiento, debiendo informar al Tribunal sobre las medidas correctivas adoptadas, bajo apercibimiento de ley. El Contador Revisor del ejercicio en curso deberá informar al respecto. Artículo 4º: Formular cargo, en forma solidaria, a los responsables: Sra. Selva Fabiana Nieto (DNI Nº 21.705.395, Jefe Departamento), Sra. Mabel Cristina Rivero (DNI Nº 13.760.795, personal de planta), Sr. Federico Bosch (DNI Nº 27.519.360, personal contratado) y Sra. Etel Ivana Musri (DNI Nº 26.595.006, personal de planta) por la suma de DOSCIENTOS CUARENTA Y CUATRO MIL NOVECIENTOS TREINTA Y UN PESOS CON 44/00 ($ 244.931,44), según lo expresado en el Considerando II y emplazarlos en treinta (30) días a contar desde su notificación para que depositen dicha suma en el Banco de la Nación Argentina, Cuenta Corriente Nº 628-02371-81, Suc. Nº 2405 Mza., a la orden de "Hon.Tribunal de Cuentas- TC AUR", y para que remitan al Tribunal el respectivo comprobante del depósito. El monto depositado por

- 21. Ejemplar de Protocolo 21 el concepto señalado deberá ser girado por el Tribunal a la Tesorería General de la Provincia, en el plazo previsto en el Acuerdo Nº 3098. Artículo 5º: Oficiar al Tribunal donde radican las actuaciones penales por los hechos del Considerando II, con copia del presente fallo. Artículo 6º: Notificar esta resolución a los responsables, al Sr. Fiscal de Estado y a las actuales autoridades del organismo cuentadante (detalladas en el art. 3º); darla al Registro de Fallos, ponerla en conocimiento de la Dirección de Cuentas respectiva, publicarla en forma abreviada en el Boletín Oficial, devolver la documentación a su origen y, cumplido lo dispuesto en los artículo 4º y 5º, archivar las actuaciones. Firmado: Dr. Mario Francisco Angelini a/c Presidencia - Dr. Francisco José Barbazza - Dr. Héctor David Caputto - Dr. Ricardo Pettignano Certifico que las firmas que anteceden han sido insertas holográficamente en el documento obrante en el expediente. Dr. Gustavo A. Barbera - Jefe Dpto. Despacho - Tribunal de Cuentas - Mendoza