Red de Fraude de Markus Schad Müller en Fondos de Inversión.pdf

Considerando VII del fallo 16870

1. VII. Que las siguientes observaciones, cuyos fundamentos se detallan individualmente a

continuación, subsisten para la Revisión y la Secretaria Relatora como partida no comprobada, por

cuanto los responsables no justificaron los montos observados con la documentación de respaldo

pertinente. Por ello, el Tribunal, ante la falta de elementos de juicio válidos para juzgar la cuenta en

estos aspectos, decide en función de lo dispuesto por el artículo 40 in fine de la Ley N° 1003,

formar pieza separada. En virtud de la misma, los responsables deberán explicar y aportar la

documentación requerida para cada caso, bajo apercibimiento de aplicación de lo previsto por los

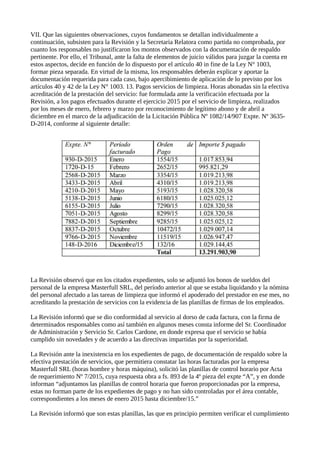

artículos 40 y 42 de la Ley N° 1003. 13. Pagos servicios de limpieza. Horas abonadas sin la efectiva

acreditación de la prestación del servicio: fue formulada ante la verificación efectuada por la

Revisión, a los pagos efectuados durante el ejercicio 2015 por el servicio de limpieza, realizados

por los meses de enero, febrero y marzo por reconocimiento de legítimo abono y de abril a

diciembre en el marco de la adjudicación de la Licitación Pública Nº 1082/14/907 Expte. Nº 3635-

D-2014, conforme al siguiente detalle:

La Revisión observó que en los citados expedientes, solo se adjuntó los bonos de sueldos del

personal de la empresa Masterfull SRL, del período anterior al que se estaba liquidando y la nómina

del personal afectado a las tareas de limpieza que informó el apoderado del prestador en ese mes, no

acreditando la prestación de servicios con la evidencia de las planillas de firmas de los empleados.

La Revisión informó que se dio conformidad al servicio al dorso de cada factura, con la firma de

determinados responsables como así también en algunos meses consta informe del Sr. Coordinador

de Administración y Servicio Sr. Carlos Cardone, en donde expresa que el servicio se había

cumplido sin novedades y de acuerdo a las directivas impartidas por la superioridad.

La Revisión ante la inexistencia en los expedientes de pago, de documentación de respaldo sobre la

efectiva prestación de servicios, que permitiera constatar las horas facturadas por la empresa

Masterfull SRL (horas hombre y horas máquina), solicitó las planillas de control horario por Acta

de requerimiento Nº 7/2015, cuya respuesta obra a fs. 893 de la 4º pieza del expte “A”, y en donde

informan “adjuntamos las planillas de control horaria que fueron proporcionadas por la empresa,

estas no forman parte de los expedientes de pago y no han sido controladas por el área contable,

correspondientes a los meses de enero 2015 hasta diciembre/15.”

La Revisión informó que son estas planillas, las que en principio permiten verificar el cumplimiento

2. de las horas de servicio facturadas, y son consideradas por la Revisión para el cálculo de la

correlación entre estas y las horas facturadas, analizando además los bonos de sueldo, efectuando en

base a ello, una determinación de las diferencias entre las horas de servicio facturadas en

comparación con las que surgen de dichos bonos. Asimismo, del cotejo de la nómina del personal

afectado a las tareas de limpieza informada por la propia empresa en cada expediente de pago, con

las correspondientes planillas de control horario de esos agentes, la Revisión detectó las diferencias

en horas hombres observadas a continuación:

Los responsables debían justificar documentadamente, la efectiva prestación de servicio

correspondiente a las hs. hombre de limpieza expuestas en el detalle precedente, como así también

respecto de la facturación de “horas máquinas” en forma separada de las horas cubiertas por los

operarios que prestaron el servicio, debiendo también aportar la exacta cantidad de personal que

cumplió funciones prestando el servicio de limpieza en cada uno de los meses del ejercicio 2015.

Por último respecto del personal de la empresa de limpieza Garañiz Kevin Nicolás; Luquez Franco

Emmanuel, Sosa Mariela y Sosa Daniel Ernesto en los meses de mayo, julio, octubre y diciembre

respectivamente se los autorizó a realizar tareas de limpieza y no se encuentran en la planilla de

control horario.

La Revisión expone cuadro resumen, con las diferencias en pesos por cada mes tanto en horas

máquinas como en horas hombre:

3. La Revisión expresa que “…lo observado en los puntos anteriores configura un procedimiento

administrativo irregular por falla de control interno por parte del Instituto, debido a la falta de

evidencia de control aclarando estas inconsistencias. No existe evidencia documentada en los

expedientes de pagos del cumplimiento de las horas de prestación de servicio con planillas de

control horario. Esto además, impacta en una deficiencia de control sobre el cumplimiento de las

obligaciones de la seguridad social y cobertura de riesgos de trabajo.

La Secretaria Relatora dictamina al respecto: “… estima que la conducta observada en los pagos

del servicio de que se trata puede constituir un procedimiento administrativo irregular sancionable

con multa (art. 42 ley 1003), sin perjuicio que, de comprobarse una partida no comprobada se

formule cargo solidario a los responsables conforme lo dispuesto por el art. 40 de la ley 1003 por

la suma de $ 2.965.447,31 (diferencia de horas hombre + diferencia de horas máquina).

En relación al responsable Sabino Alejandro, cabe resaltar que en fecha 10/06/15 se ha producido

el deceso del mismo. Dicha situación impacta en el examen de la cuenta toda vez que la regla de

aplicación al caso indica que, en caso de fallecimiento de un funcionario obligado a rendir la

cuenta, deben cumplir dicho “deber público” sus causahabientes (art. 23 de la Ley 1.003).

Teniendo en cuenta el monto de la partida no comprobada que la revisión de cuentas determina, la

sucesión procesal opera respecto de los herederos universales y los obliga a incorporarse en el

juicio de cuentas, en tanto es sujeto pasible de aplicación de cargo.

En consecuencia, y a efectos de garantizar adecuadamente el derecho de defensa de los

causahabientes, se aconseja notificar la presente observación en el domicilio real que surge de la

nómina de responsables, emplazando a los herederos para que asuman sus deberes y facultades

conforme art. 23 del C.P.C..”

A fs.1889 consta respuesta del Sr. Pedro Pettignano quien expresa “… en concordancia con lo

expuesto en el punto 12, expreso que mi participación solo está limitada a la recepción de la

4. facturación y a sugerir a la autoridad superior, el procedimiento de pago, en función de lo expuesto

en el apartado I del punto anterior.”

Asimismo a fs. 2828/2837 consta respuesta de la Cdora. Carina Andreoni y del Cdor. Daniel

Molina, quienes indican: “… Es decir, que toda la documentación aportada, a saber: Pago SUSS

(F 931 AFIP) por más de 80 empleados, ART, Ingresos Brutos, planillas de calidad del servicio,

certificación de calidad y cumplimiento por parte de las áreas pertinentes (Gerencia Administrativa

y Coordinación de Administración y Servicios), sumado ello a la falta de observaciones o quejas

por la amplia prestación del servicio, hace presuponer la efectiva posibilidad de cumplimiento de

la cantidad de horas contratadas y facturadas. Ello es precisamente lo contrario a lo que

presupone la revisora, fundándose solo en determinados bonos presentados o planillas requeridas

con posterioridad.

Además, debe considerarse especialmente que la empresa cumplió con los requisitos (exigidos por

los Pliegos de condiciones particulares) para presentar facturas al cobro, ya que la empresa debe

acompañar la siguiente documentación: a) Pago SUSS (F 931 afip), b) ART, c) Ingresos Brutos.

Esta documentación, reiteramos, exhibía gran cantidad de empleados a cargo de la empresa.”

Del análisis de los descargos presentados la Revisión concluye: “…Los responsables no han

efectuado descargo de cada aspecto observado en las distintas piezas administrativas; realizan una

contestación en general describiendo las características particulares que presenta el servicio de

limpieza en el Instituto. No justifican con documentación de respaldo, cada una de las diferencias

observadas en horas hombre, máquinas y la exacta cantidad de personal que cumplió funciones

prestando el servicio de limpieza. La revisión verifica que, si se contrató horas, se debió controlar

horas (EFECTIVA PRESTACIÓN DEL SERVICIO). …..En el pliego de la contratación, no se

menciona los medios de control de horas, resulta de toda lógica que si el servicio se presta, se

factura y se paga en función de horas, el control interno debe prever el control del cumplimiento de

horas por parte de la empresa proveedora. Se trata del cumplimiento de las obligaciones

propuestas por la empresa, durante la ejecución del contrato. Además, se destaca que en las

condiciones pactadas en la contratación (que se realizó por horas) según art. 8 del Pliego de

Condiciones Particulares, se estableció que “no se podrán facturar las horas no trabajadas, dado

que se contratará una cantidad estimada de horas, lo que no obliga al IPJyC si no las utiliza a

abonarlas”. Surge aquí, que los responsables del Instituto debieron controlar el efectivo

cumplimiento de las horas facturadas por el proveedor. No puede justificarse que el Tribunal fue el

que determinó el elemento de control de las horas de servicio, cuando era el único documento que

respalda las horas trabajadas.

Para los casos observados de los meses de enero a marzo, se corresponden con reconocimientos de

gastos por continuidad de una contratación que se encontraba vencida. Se continuó prestando el

servicio de limpieza en las mismas condiciones acordadas en períodos anteriores, de las cuales

surge la contratación por horas, y la obligación de la empresa de facturar las horas efectivamente

prestadas, por lo que los responsables no podían desconocer que el servicio se contrataba por

horas.

Referido al importe discriminado y pagado de horas máquina, no debieron facturarse puesto que el

uso de maquinaria estaba incluido dentro del precio adjudicado de cada hora. La maquinaria,

forma parte de la estructura de costos del precio ofertado, incidiendo en un porcentaje sobre el

valor da cada hora cotizada. No se adjudicó en forma discriminada. Por otra parte, la respuesta de

los responsables, ronda en gran parte sobre las responsabilidad de cada agente interviniente.

La presente observación Nº 13 en su totalidad, SUBSISTE, como cargo solidario a los responsables

por partida no comprobada conforme lo dispuesto por el art. 40 de la ley 1003 por la suma de $

5. 2.965.447,31 (diferencia de horas hombre + diferencia de horas máquina).”

La Revisión delimita asimismo en su informe, las responsabilidades de cada uno de los

funcionarios según detalle de los documentos suscriptos por cada uno de ellos, obrantes en los

expedientes de pago.

Aclaración sobre responsabilidades a analizar por S. Relatora

Según se expone en planilla adjunta de los cargos determinados, se expresa que se ha incluido a

las máximas autoridades como responsables en aquellos expedientes en que existe resolución del

directorio de reconocimiento de gastos. También se determina su responsabilidad en el cargo por

las HORAS MÁQUINAS, ya que las mismas se abonaron en función de que fueron adjudicadas

irregularmente sin indicar en el contrato, ELEMENTOS OBJETIVOS DE CONTROL DE DICHAS

HORAS, tal como se expuso en OBSERVACIÓN N°12.

Respecto de las HORAS HOMBRE TRABAJADAS de los meses en que rigió la licitación pública,

no se los incluye como responsables, ya que no intervinieron en los expedientes de pago, y no eran

los responsables de su control.

OPINIÓN DE SECRETARIA RELATORA:

1. LA SUBSISTENCIA DEL REPARO

Tal como se ha sostenido en los Fallos de los ejercicios que anteceden (2013, 2014) esta

irregularidad en los pagos ha sido objeto también de reparo, donde los responsables han abonado

horas en mayor cantidad que las efectivamente acreditadas.

Tal como sostiene el revisor, los responsables no han justificado documentalmente la efectiva

prestación del servicio del total de horas facturadas y abonadas.

En concordancia con el criterio expuesto en el dictamen relativo al análisis de la cuenta del

ejercicio 2013 y 2014, esta Secretaría Relatora coincide con el criterio de la revisión en cuanto a

que las horas máquinas abonadas resultarían injustificadas. A lo que se suma que debían pagarse

las horas efectivamente prestadas. En consecuencia, existe un incumplimiento, falta de control y

apartamiento de las condiciones de contratación que ha originado pagos injustificados por los que

los responsables deben responder.

En efecto, se configura una partida no comprobada por un monto total de $ 2.965.447,31 que

corresponde sancionar con cargo solidario, conforme art. 40 de la ley 1003.

2. LOS RESPONSABLES

Al análisis de responsabilidad que efectúa la revisión, y que se comparte ampliamente, cabe

agregar las siguientes consideraciones:

Recientemente, el Tribunal, mediante Fallo N° 16.776 entendió que el legítimo abono implica que

sólo debe pagarse el servicio efectivamente prestado, para evitar así un “enriquecimiento sin

causa”, ya que en el reconocimiento del gasto nos encontramos fuera de contrato, siendo

responsables del cargo solidario cada responsable en la medida de su intervención documentada

en la tramitación de los pagos indebidos.

Así, respecto a la determinación de responsables, caben las mismas conclusiones, ya vertidas en los

dictámenes finales de las actuaciones 305- A-2014 y 409-PS-2016.

6. En resumen:

Presidente y Directores:

Resultan responsables de los pagos efectuados por resoluciones de legítimo abono que legitimaron

los pagos, su responsabilidad es contable puesto que se ha procedido irregularmente en la

ejecución del gasto, puesto que se ha reconocido un pago que, si bien puede estar respaldado por

una factura, ha evadido todo o parte de la tramitación administrativa y contable que tiene como fin

el control presupuestario interno del uso y destino de los fondos.

El pago por reconocimiento de legítimo abono constituye una excepción a las etapas del gasto, que

conforman un procedimiento de control presupuestario patrimonial en la contabilidad pública.

Esta declaración (reconocimiento del gasto por Resolución de Directorio) valida la erogación y la

reviste de legitimidad, reconociendo que responde al objeto, la oportunidad y la necesidad del

servicio.

Ahora bien, la revisión ha determinado que existe un exceso en la facturación cuyo pago trae como

consecuencia una erogación "sin justificar" que constituye una partida no comprobada pasible de

cargo. En efecto, el legítimo abono si bien saneó la violación de la obligación de realizar el

compromiso previo, al no existir comprobación del gasto en relación a las diferencias de horas

abonadas, se produce un exceso del mismo, configurándose una erogación sin justificar que

corresponde declararla a cargo de los responsables, según lo establecido en el Art. 40 in fine de la

Ley Nº 1.003.

Gerente General

El revisor mantiene su responsabilidad por firmar la factura del mes de marzo, y realizar el pase a

Presidencia para autorizar reconocimiento por legítimo abono. Y agrega que dentro de sus

responsabilidades específicas según el manual de funciones debía “Supervisar que el personal a su

cargo cumpla con los procedimientos, normativa vigentes y órdenes que imparta, dentro de las

normativas vigentes y en un marco de eficiencia, eficacia y transparencia.”

Gerente Administrativo:

Como se expresó en dictámenes anteriores el Gerente Administrativo es responsable por haber

dado conformidad al servicio prestado, firmando la factura al dorso. Ello así, resulta pasible de la

formulación de cargo en los términos del artículo 40 de la ley 1003, en razón de haber legitimado

un pago cuyas facturas diferían -en cantidad de horas- del informe que la empresa presentaba y del

objeto de la licitación.

El Pliego de Condiciones claramente establecía que el servicio de limpieza debía facturarse por la

cantidad de horas trabajadas, y las facturas que emitía la empresa no contenían esa descripción.

Esta grave falta de concordancia entre lo exigido por el Pliego (contrato para las partes) y lo

facturado al organismo, debió necesariamente ser advertido por quien tenía a su cargo controlar la

prestación del servicio y prestar su conformidad al pago.

En el mismo orden, las horas máquinas abonadas resultan injustificadas si se tiene en cuenta que,

tal como informó la revisión, no debieron facturarse puesto que el uso de maquinaria estaba

incluido dentro del precio adjudicado de cada hora.

La responsabilidad del Gerente Administrativo resulta ineludible conforme Manual de Funciones

vigente s/ Res. Directorio 265/07.

Ello así, se configura una partida no comprobada atento que las erogaciones no han sido

documentalmente justificadas, por lo que corresponde formular cargo, conforme art. 40 de la ley

7. 1003.

Respecto del Sr. Sabino, surge de las actuaciones administrativas que se ha dado cumplimiento a lo

dispuesto por el art. 23 in fine de la Ley 1003, que impone a los herederos el deber de “rendir

cuentas” por su causante, funcionando así la previsión vinculada con el deber de sus herederos de

presentar parcialmente la cuenta, en lo inherente a las operaciones en las que la persona muerta

intervino.”

Coordinador de Administración y Servicios:

El mismo resulta pasible de cargo en los términos del artículo 40 de la ley 1003, en razón de haber

legitimado el pago al prestar la conformidad al servicio prestado y a las facturas presentadas por

la empresa. Su responsabilidad resulta ineludible conforme Manual de Funciones vigente s/ Res.

Directorio 265/07.

Contador General:

Su responsabilidad viene dada por el control de oposición que debe ejercer como jefe del servicio

administrativo, previo al compromiso y previo al pago, oponiéndose por escrito sobre todo acto

que no se ajuste a las disposiciones legales vigentes.

En efecto, la responsabilidad contable surge, en el contexto de la encomienda a ciertas personas de

la gestión de fondos públicos, en sus diversas acepciones. En esta línea de pensamiento, se

entiende que la participación en las decisiones de la actividad económico-financiera de un ente

público, hace a una persona susceptible de ser sujeto de responsabilidad contable.

Por otra parte, la ley 3909 en su art 35 también resulta de aplicación, toda vez que provee algunos

principios en materia de responsabilidad relativos al acto administrativo que disponga fondos

públicos, previendo la intervención del contador cuando en el acto administrativo se dispongan

fondos públicos.

Ello así, se advierte no sólo una falla en el sistema de control interno, a su cargo, sino también un

grave incumplimiento a las responsabilidades que tenía asignadas conforme al Manual de

Funciones, y que Secretaría Relatora ha mencionado en sus dictámenes de ejercicios anteriores.

Tal como ya se dijo en la observación anterior, cabe finalmente destacar que el ítem horas

máquina, no estaba contemplada ni en la solicitud de requerimiento ni en los pliegos de

condiciones particulares. No surge de los expedientes administrativos cómo se controlarían

efectivamente estas horas ni se identifica en qué consisten. Tampoco existe evaluación por parte de

la comisión de preadjudicación, respecto de las mismas.

La adjudicación a Masterfull SRL, se realiza conforme a la evaluación de un informe efectuado por

el Sr. Carlos Cardone, Coordinador de Administración y Servicios, la cual no es la oferta de menor

precio según planilla comparativa de ofertas confeccionada por la Subgerente de Compras y

Contrataciones.”

El Director de Asuntos Jurídicos y Secretario Relator, emite dictamen respecto de la adjudicación de

la licitación pública vigente durante los meses de abril a diciembre de 2015 en su oferta alternativa,

como así también respecto de la responsabilidad del Gerente General, lo cual ya ha sido

desarrollado en el Considerando VI, observación 12 a la cual nos remitimos en honor a la brevedad.

El Tribunal, luego de analizar la documentación que dio origen a la observación, las defensas y los

informes y dictámenes producidos, concluye:

8. a) Expediente 3635-D-2014 – Licitación Pública

Respecto de los pagos realizados por los meses de abril a diciembre de 2015, a través de la

Licitación Pública adjudicada mediante Resolución N° 142/15, tanto en concepto de horas hombre

abonadas sin haberse justificado documentadamente la prestación del servicio, como en horas

máquina facturadas de manera discriminada respecto de las horas hombre, conforme a la oferta

alternativa presentada por la empresa Masterfull S.R.L., corresponde efectuar una distinción:

1) Respecto de las horas máquinas el Tribunal coincide con lo dictaminado a fs. 3173/3173 vta. por

el Director de Asuntos Jurídicos y Secretario Relator : “ …. La oferta contemplaba, la prestación

del servicio con un “30%” de horas máquina. Teniendo como base el análisis normativo, entiende

quien suscribe que hay un error conceptual del contador revisor al concluir que “no surge de los

pliegos de la licitación pública n° 1082/2014 expte. N° 3635-D-14 adjudicada con fecha

03/03/2015, que deban facturarse horas maquinas en forma separada de las horas cubiertas por

los operarios que prestan el servicio”… Al analizar la validez de la adjudicación queda

determinado que las “horas maquinas” estaban contempladas en la contratación que vinculaba a

las partes y por ello, la facturación de las mismas en el sentido convenido, no podría constituir una

erogación sin justificar. En efecto, si bien se comparte el hecho de que la oferta adjudicada no

contemplaba un procedimiento para “certificar” el cumplimiento de esas horas, las mismas son de

muy difícil determinación, ya que no existen planillas o documentos válidos de análisis.

Para finalizar, teniendo en cuenta 1º.- las condiciones de la oferta adjudicada (que ha contemplado

expresamente la posibilidad de facturar las “horas maquinas”), 2º.- La imposibilidad de la

revisión de determinar un daño por falta de prestación de servicios(como si pudo realizarse en la

determinación de “horas hombre” con el cruce de datos de planillas y recibos), se entiende que en

lo relativo a la facturación de “horas maquinas”, y solo por los meses en que rigió la licitación

que adjudicó la variante, podría considerarse la aplicación de multa (art. 42 ley 1003) a los

funcionarios intervinientes, por no haber realizado los controles pertinentes para verificar

concretamente la utilización de las “horas máquinas” facturadas.”

En consecuencia, el Tribunal en coincidencia con lo dictaminado por el Director de Asuntos

Jurídicos y Secretario Relator, resuelve salvar el reparo en este aspecto, e instruye a los actuales

responsables a que en futuras contrataciones, se implementen los mecanismos de controles

pertinentes que permitan verificar concretamente la prestación del servicio. 2) Respecto de las horas

hombres abonadas sin haberse acreditado documentalmente la efectiva prestación del servicio, la

Revisión en su informe complementario antes trascripto, debido a la falta de aporte por parte de los

responsables de la documentación requerida, consideró los bonos de sueldos incluidos en

expedientes y el listado de personal que prestó el servicio, como respaldo documental y determinó

de oficio un monto sin justificar (diferencia entre horas acreditadas y horas facturadas) que asciende

a $923.126,95. La Secretaria Relatora considera que debe formularse el cargo respectivo en los

términos del art. 40 de la Ley N° 1003.

No obstante, el Tribunal entiende que los responsables en sus contestaciones no aportaron los

elementos reclamados, por lo que corresponde la apertura de una pieza separada con copia de éste

Considerando, para que presenten su descargo por el monto que se considera no documentado bajo

apercibimiento de formular cargo según lo dispuesto por el art. 40 de la Ley N° 1003, debiendo

justificar documentadamente:

- La efectiva prestación del servicio del total de horas facturadas y abonadas por los meses de abril a

diciembre de 2015 que ascienden a un monto de $923.126,95.

b) Reconocimiento de legítimo abono

9. Este punto refiere a los pagos efectuados por legítimo abono durante los meses de enero, febrero y

marzo de 2015, tanto en concepto de horas hombre no justificada su efectiva prestación, como en

horas máquinas facturadas en forma discriminada de las horas hombre.

Respecto de las horas hombres abonadas sin haberse acreditado documentalmente la prestación del

servicio, la Revisión en su informe complementario antes trascripto, debido a la falta de aporte por

parte de los responsables de la documentación requerida, consideró los bonos de sueldos incluidos

en expedientes y el listado de personal que prestó el servicio, como respaldo documental y

determinó de oficio un monto sin justificar (diferencia entre horas acreditadas y horas facturadas)

que asciende a $665.875,59.

Asimismo la Revisión observa la facturación de horas máquinas por la suma de $201.285,91 en

forma discriminada de las horas hombres, no aportando los responsables elementos que justificaran

el reparo formulado en éste sentido.

El Tribunal, en función de lo expuesto, resuelve la apertura de una pieza separada con copia de este

Considerando, a fin de que los responsables, cuya participación se indica en ésta última, presenten

su descargo por el monto que se considera no documentado el que asciende a la suma de

$867.161,50 ($665.875,59 horas hombres no justificas su efectiva prestación+$201.285,91 horas

máquinas) bajo apercibimiento de formular cargo según lo dispuesto por el art. 40 de la Ley N°

1003.

c) Diciembre de 2014

Asimismo, el Tribunal, incluye los servicios prestados durante el mes de diciembre de 2014 cuyo

pago tramitó en Expte. N° 41-D-2015 con orden de pago n° 662 del 14/01/2015, el cual no fue

notificado oportunamente por lo que con el fin de cumplir con el debido proceso, se resuelve tratar

este aspecto en la pieza separada, debiendo los responsables presentar descargo por el monto de $

460.645,55 bajo apercibimiento de formular cargo según lo dispuesto por el art. 40 de la Ley N°

1003, debiendo justificar documentadamente:

- La efectiva prestación del servicio del total de horas hombre facturadas y abonadas y su

incremento salarial por el mes de diciembre de 2014 que asciende a la suma de $219.918,47;

- La justificación de las horas máquinas facturadas por dichos meses que ascendió a la suma de

$240.727,08.

Normas Legales: Pliego de Condiciones Particulares Licitación Pública Nº 1082/14/907; Pliego de

Condiciones Generales Licitación Pública Nº 1082/14/907; Ley Nº 8706 art. 10, 58, 80, 81, 75, 92,

109, 153, 177, 196, 199; Ley Nº 6362 art. 21 y 22; Decreto Nº 1000, art. 10, 58, 80, 81, 92, 75, 109,

153, 199; Resolución de Directorio Nº 142/ 03/03/2015; Resolución de Presidencia Nº 49/2015

(servicios de enero 2015); Resolución de Presidencia Nº 78/2015 (servicios de febrero 2015);

Resolución de Directorio Nº 274/2015 (servicios de marzo 2015); Acuerdo Nº 3023; Manual de

Funciones vigente s/ Res. Directorio 265/07.

Responsables: Presidente del Directorio: BIANCHINELLI, Carlos O.; Director: DOMINGUEZ,

Federico; Director: BONDINO, Miguel Ángel; Gerente Administrativo: SABINO, Alejandro;

Gerente Administrativo: MOLINA, Daniel; Coordinador de Administración y Servicios:

CARDONE, Carlos; Contador General: ANDREONI, Carina; Gerencia Administrativa: MUÑOZ,

Laura.

14. Incremento salarial homologado agosto 2015. Deficiencias en pagos de horas en exceso

10. Expte. N° 8464-D15:

el presente reparo tuvo su origen en reconocimiento de aumento salarial del mes de agosto 2015,

por la suma de $ 188.048,73. La revisión determinó 12.682,50 hs. de efectiva prestación de servicio,

las cuales no son coincidentes con las 13.264 consideradas en el informe contable de fs. 13, que

efectúa el organismo para la determinación del reconocimiento de aumento salarial de agosto/15,

concluyendo que observó una diferencia en exceso de 581,50 hs. que, siguiendo el criterio de

distribución del referido informe contable, corresponden el 14,41% al personal sin asistencia

perfecta (1.911 empleados) y el 81,55% a personal con asistencia perfecta (11.353 empleados), por

lo que la diferencia observada, de 581,50hs, en importe es la siguiente:

PERSONAL HORAS PRECIO UNIT. IMPORTE

Sin asistencia perfecta 83,78 (581,50*0,1441) $10,27 $ 860,65

Con asistencia perfecta 497,72 (581,50*0,8559) $14,83 $ 7.383,49

$ 8.244,14 .

La Revisión observó una erogación sin justificar (partida no comprobada) de $ 8.244,14, por

reconocimiento de aumento salarial correspondiente a 581,50 hs. pagadas en exceso.

Los responsables aportaron sus descargos obrantes a fs. 2837.

Del análisis realizado a los descargos formulados la Revisión concluye: “…Debido a que las

conclusiones expuestas en la observación Nº 13 se mantienen subsistentes, la presente observación

SUBSISTE, como cargo solidario a los responsables por partida no comprobada conforme lo

dispuesto por el art. 40 de la ley 1003 por la suma de $ 8.244,14.”

La Secretaria Relatora dictamina al respecto: “…Del análisis en conjunto de los reparos 12, 13 y 14

y teniendo encuentra lo aconsejado para los dos primeros y que en el caso bajo estudio no se

encuentran efectivamente acreditadas el total de las horas facturadas, es que esta Secretaría entiende

que el reparo Subsiste como partida no comprobada, correspondiendo la aplicación de cargo

solidario por un monto de $ 8.244,14, todo ello conforme lo dispone el art. 40 de la ley 1.003.”

El Tribunal, atendiendo a que la presente observación guarda relación con el reparo 13, resuelve

incluir el mismo en la pieza separada dispuesta precedentemente, debiendo los responsables

justificar documentadamente el reconocimiento de aumento salarial por la suma de $8.244,14

correspondientes a 581,50 hs. pagadas en exceso.

Disposiciones legales: Pliego de Condiciones Particulares Licitación Pública Nº 1082/14/907;

Pliego de Condiciones Generales Licitación Pública Nº 1082/14/907; Ley Nº 8706 art. 10, 58, 80,

81, 75, 92, 109, 153, 196, 199; Ley Nº 6362 art. 21 y 22; Decreto Nº 1000/15, art. 10, 58, 80, 81,

75, 92, 109, 153, 199; Resolución de Directorio Nº 142/ 03/03/2015; Resolución Nº6500/06 de la

Subsecretaría de Trabajo de la Provincia Mza; Acuerdo Nº 3023; Resolución de Directorio Nº 1.063

del 03/12/2015; Acuerdo salarial 2015 SOTELSYM/CRELSYM y Resolución Nº 1125 del

Ministerio de Trabajo, Empleo y Seguridad Social de la Nación.

Responsables: Presidente del Directorio: BIANCHINELLI, Carlos Omar Director: DOMINGUEZ,

Federico; Gerente Administrativo, MOLINA Daniel; Coordinador de Administración y Servicios:

CARDONE, Carlos (por el control de horas); Contador General, Cdra. ANDREONI, Carina.

15. Incremento salarial homologado setiembre de 2015. Deficiencias en pago de horas en

exceso Expte. N° 9555-D-15: el presente reparo tuvo su origen en reconocimiento de aumento

salarial del mes de septiembre 2015, por la suma de $ 191.980,49. La revisión determinó 12.216,50

11. hs. de efectiva prestación de servicio, las cuales no son coincidentes con las 13.720 consideradas en

el informe contable de fs. 13, que efectúa el organismo para la determinación del reconocimiento de

aumento salarial de septiembre/15, concluyendo que observó una diferencia en exceso de 1.503,50

hs. que, siguiendo el criterio de distribución del referido informe contable, corresponden el 18,45%

al personal sin asistencia perfecta (2.532 empleados) y el 81,55% a personal con asistencia perfecta

(11.188 empleados), por lo que la diferencia observada, de 1503,5 hs, en importe es la siguiente:

PERSONAL HORAS PRECIO UNIT.

IMPORTE

Sin asistencia perfecta 277,47 (1503.50*0,1845) $10,27

$2.850,40

Con asistencia perfecta 1.226,03 (1503,50*0,8155) $14,83 $18.187,69

$21.038,09

La Revisión observa una erogación sin justificar (partida no comprobada) de $21.038,09 por

reconocimiento de aumento salarial correspondiente a 1.503,50hs. en exceso.

Los responsables aportan sus descargos obrantes a fs. 2837.

Del análisis realizado a los descargos presentados la Revisión concluye: “…Debido a que las

conclusiones expuestas en la observación Nº 13 se mantienen subsistentes, la presente observación

SUBSISTE, como cargo solidario a los responsables por partida no comprobada conforme lo

dispuesto por el art. 40 de la ley 1003 por la suma de $ 21.038,09.

La Secretaria Relatora dictamina al respecto:”… Del análisis en conjunto de los reparos 12, 13 y 14

y teniendo encuentra lo aconsejado para los dos primeros y que en el caso bajo estudio no se

encuentran efectivamente acreditadas el total de las horas facturadas, es que esta Secretaría entiende

que el reparo Subsiste como partida no comprobada, correspondiendo la aplicación de cargo

solidario por un monto de $ 21.038,09, todo ello conforme lo dispone el art. 40 de la ley 1.003.”

Disposiciones legales: Pliego de Condiciones Particulares Licitación Pública Nº 1082/14/907;

Pliego de Condiciones Generales Licitación Pública Nº 1082/14/907; Ley Nº 8706 art. 10, 58, 80,

81, 75, 92, 109, 153, 196, 199; Ley Nº 6362 art. 21 y 22; Decreto Nº 1000/15, art. 10, 58, 80, 81,

75, 92, 109, 153, 199; Resolución de Directorio Nº 142/ 03/03/2015; Resolución Nº6500/06 de la

Subsecretaría de Trabajo de la Provincia; Acuerdo Nº 3023; Resolución de Directorio Nº 1.100 del

03/12/2015; Acuerdo salarial 2015 SOTELSYM/CRELSYM y Resolución Nº 1125 del Ministerio

de Trabajo, Empleo y Seguridad Social de la Nación.

Responsables: Presidente del Directorio: BIANCHINELLI, Carlos Omar Director: DOMINGUEZ,

Federico; Gerente Administrativo: MOLINA, Daniel; Coordinador de Administración y Servicios:

CARDONE, Carlos (por el control de horas); Contador General, Cdra. ANDREONI, Carina.

El Tribunal, atendiendo a que la presente observación guarda relación con el reparo 13, resuelve

incluir el mismo en la pieza separada dispuesta precedentemente, debiendo los responsables

justificar documentadamente el reconocimiento de aumento salarial por la suma de $21.038,09

correspondientes a 1.503,50 hs. pagadas en exceso.