Descargado 21 veces

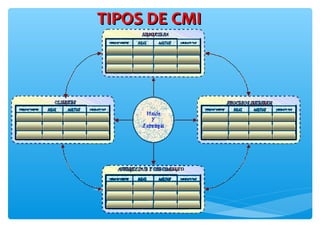

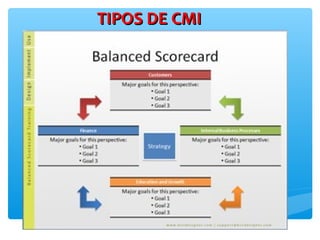

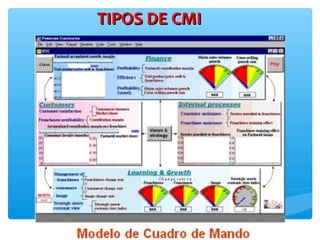

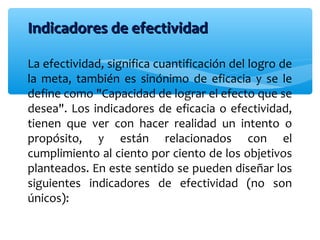

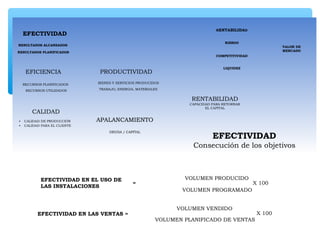

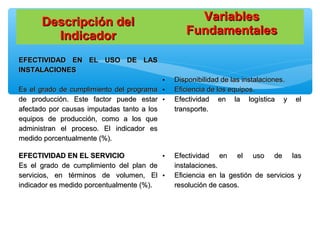

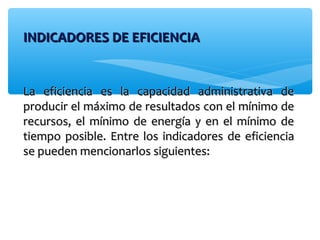

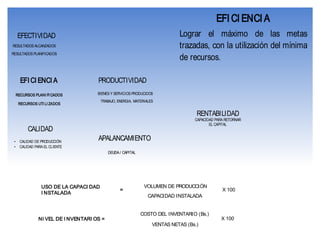

El documento describe el Balance Scorecard (BSC), un cuadro de mando integral que busca complementar los indicadores financieros tradicionales con indicadores no financieros para lograr un balance entre el desempeño actual y la construcción de un futuro sostenible. El BSC evalúa la perspectiva financiera, de los clientes, de los procesos internos y de aprendizaje/innovación. Explica la importancia de medir los procesos clave, establecer metas e indicadores a corto y largo plazo, y analizar periódicamente los resultados