Descargado 240 veces

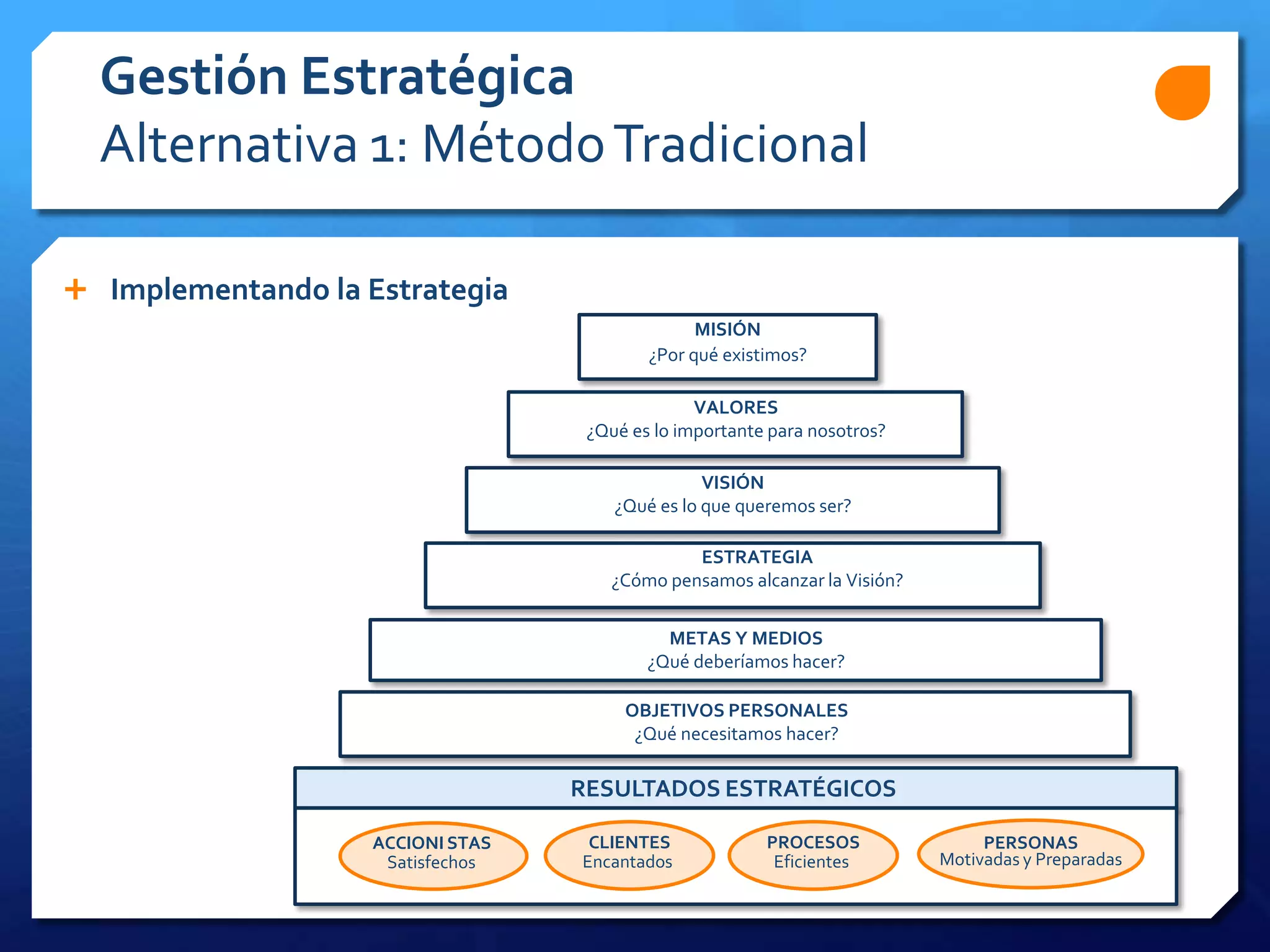

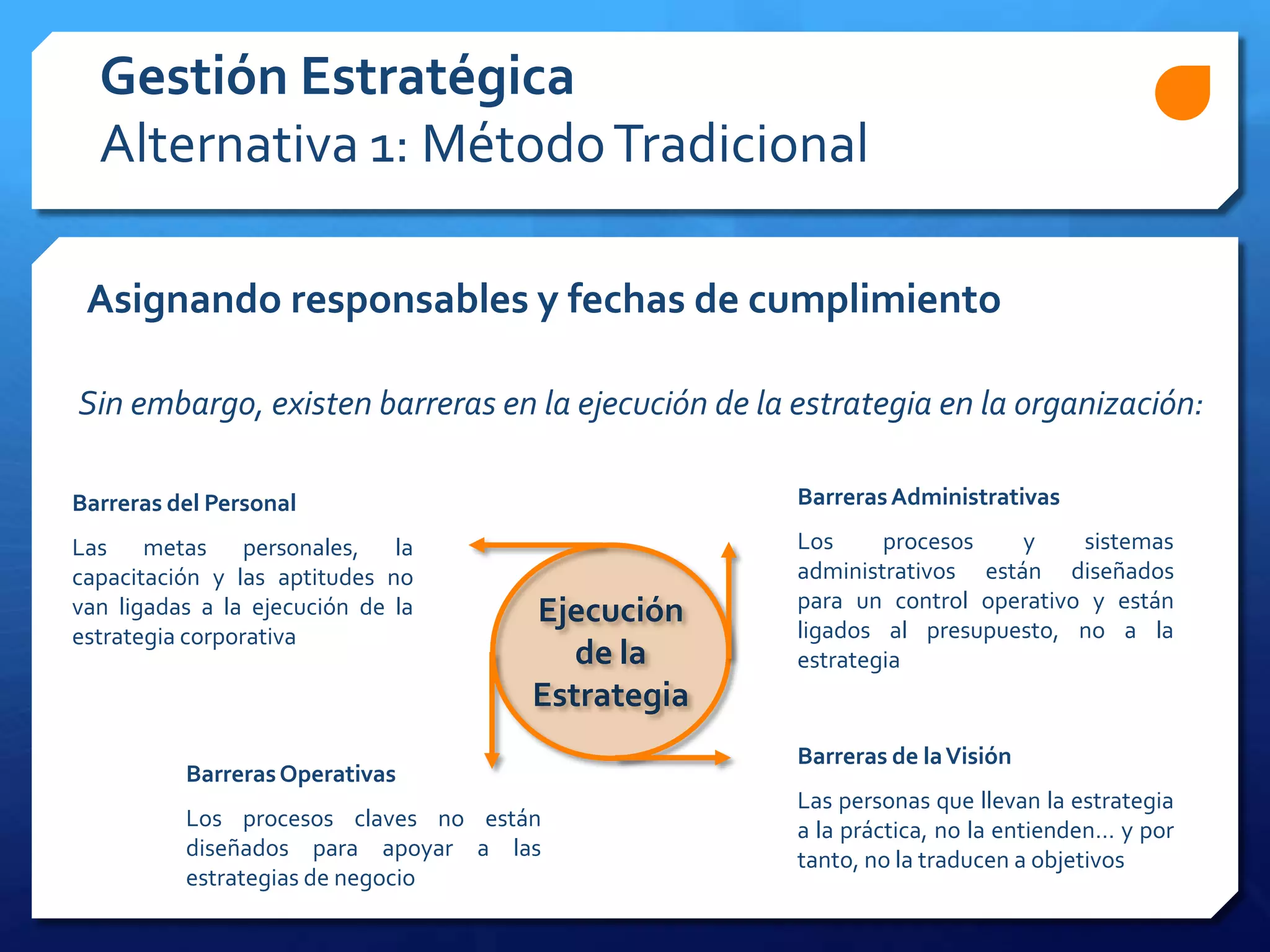

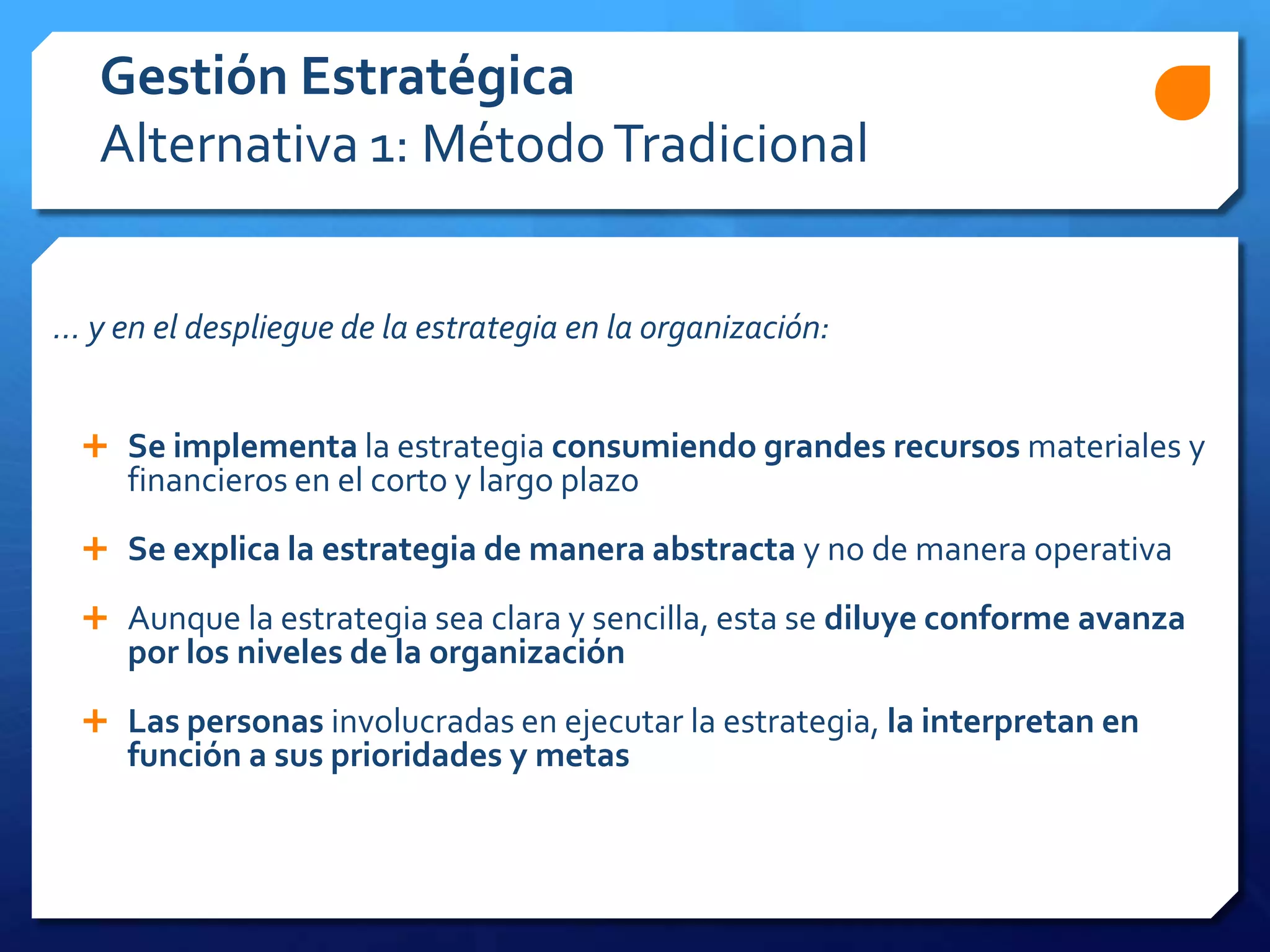

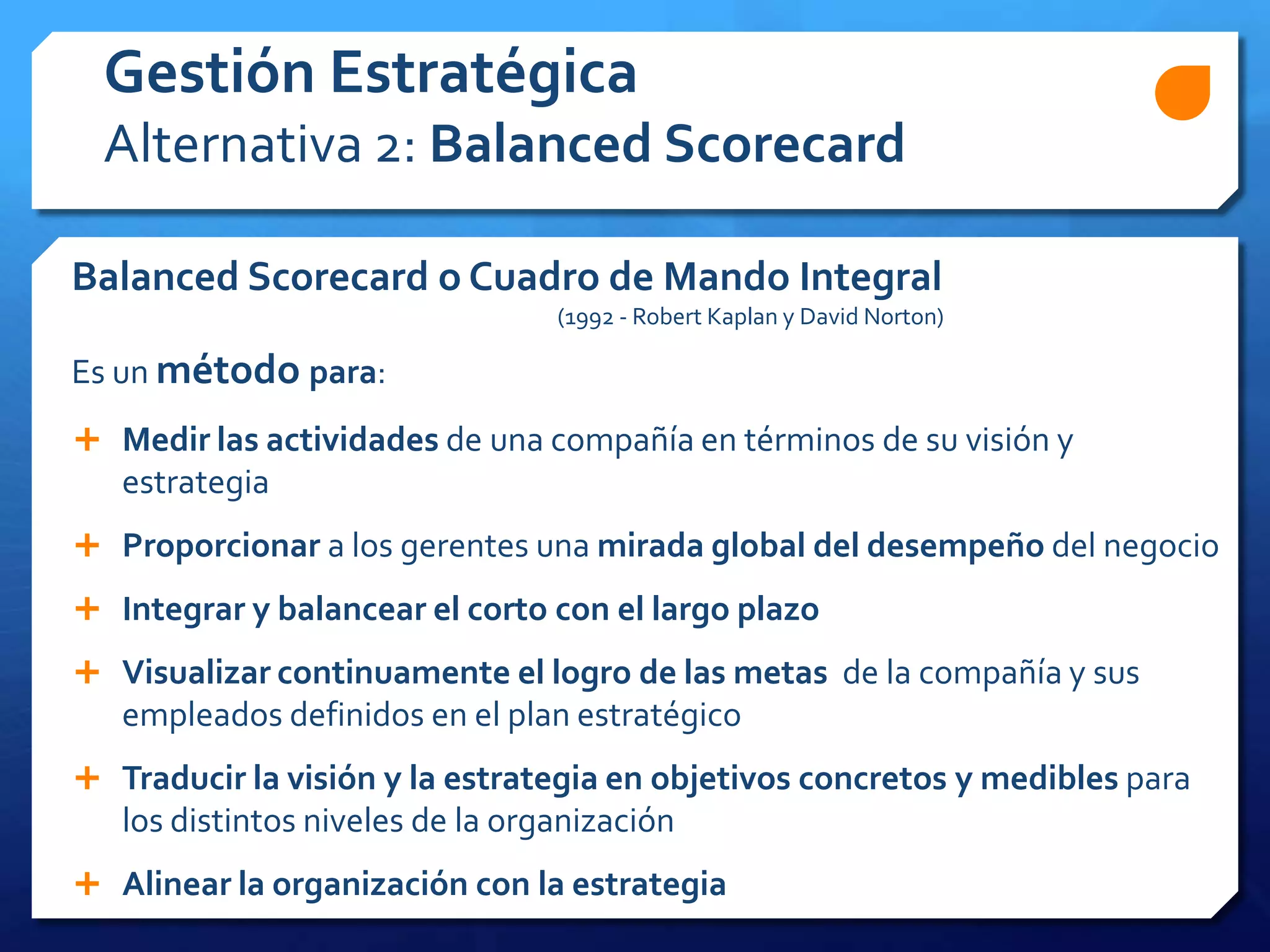

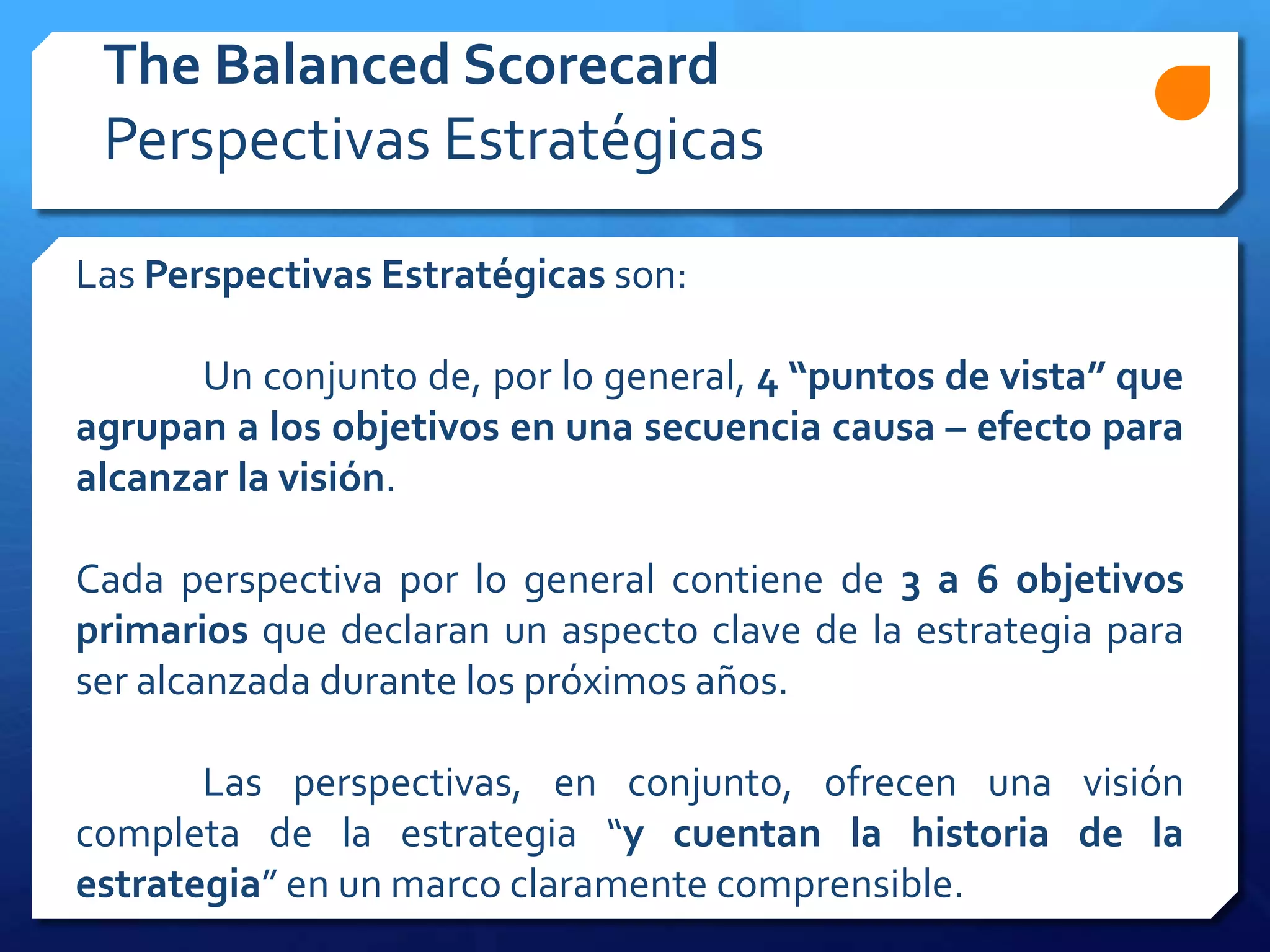

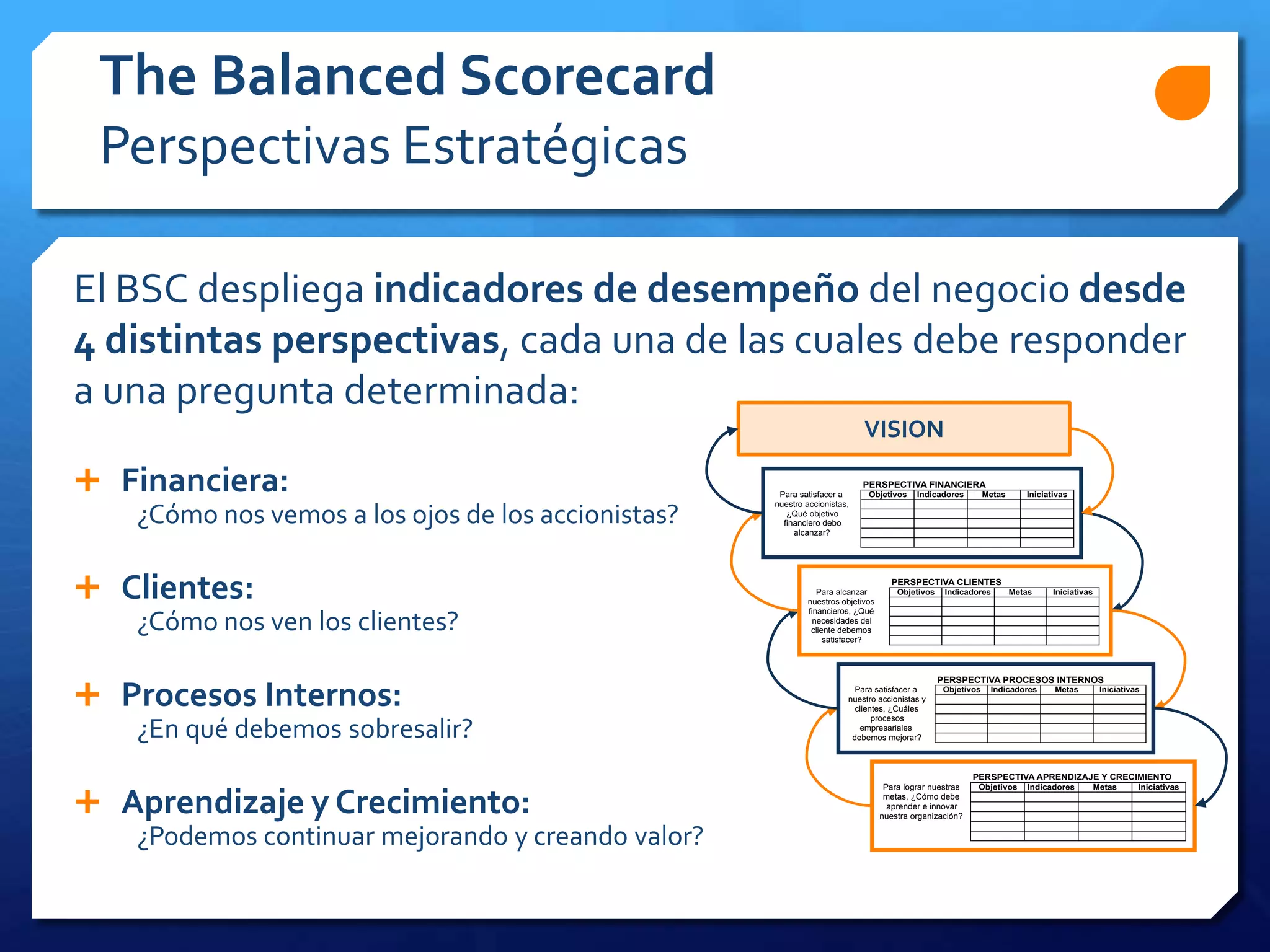

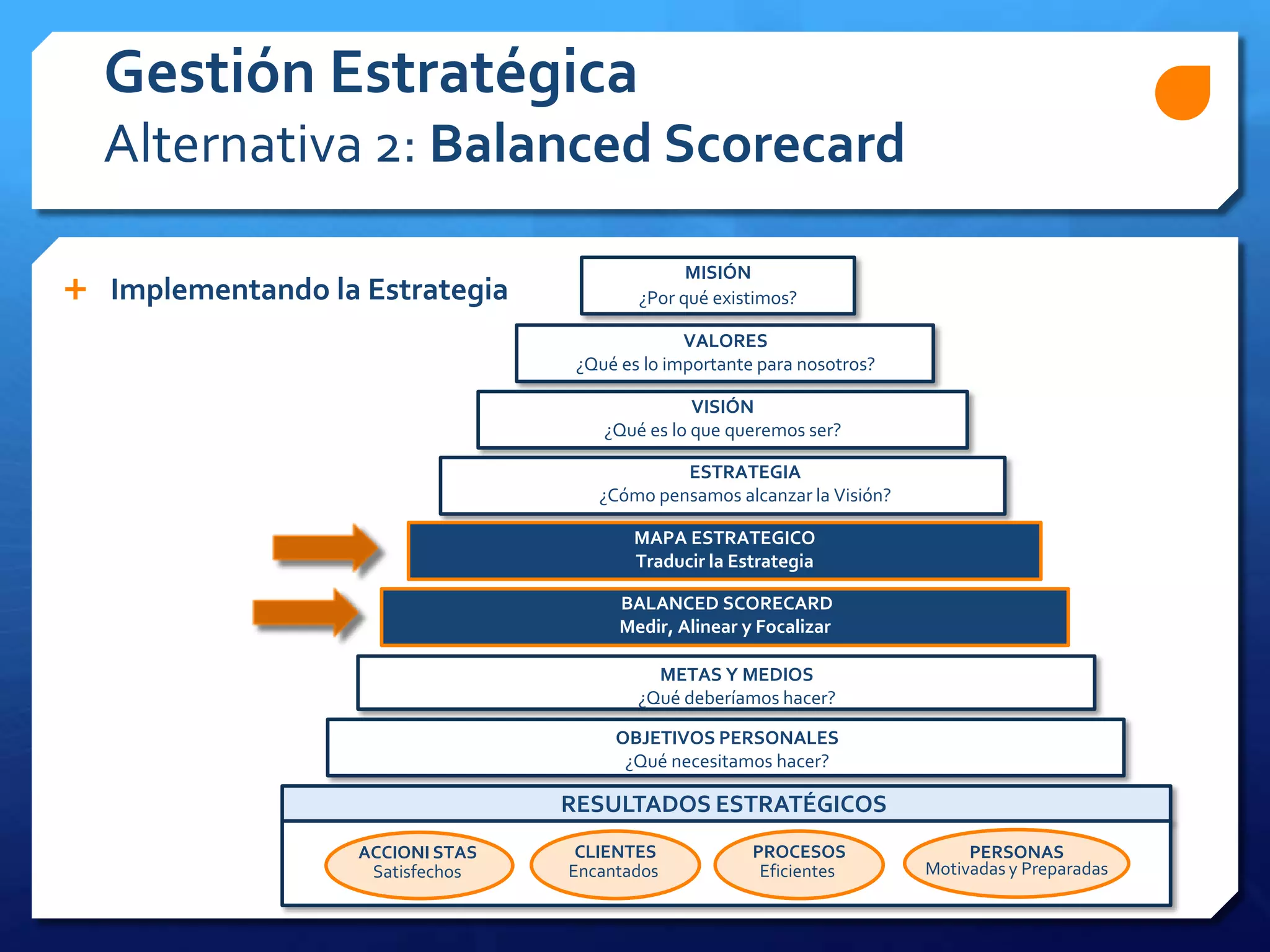

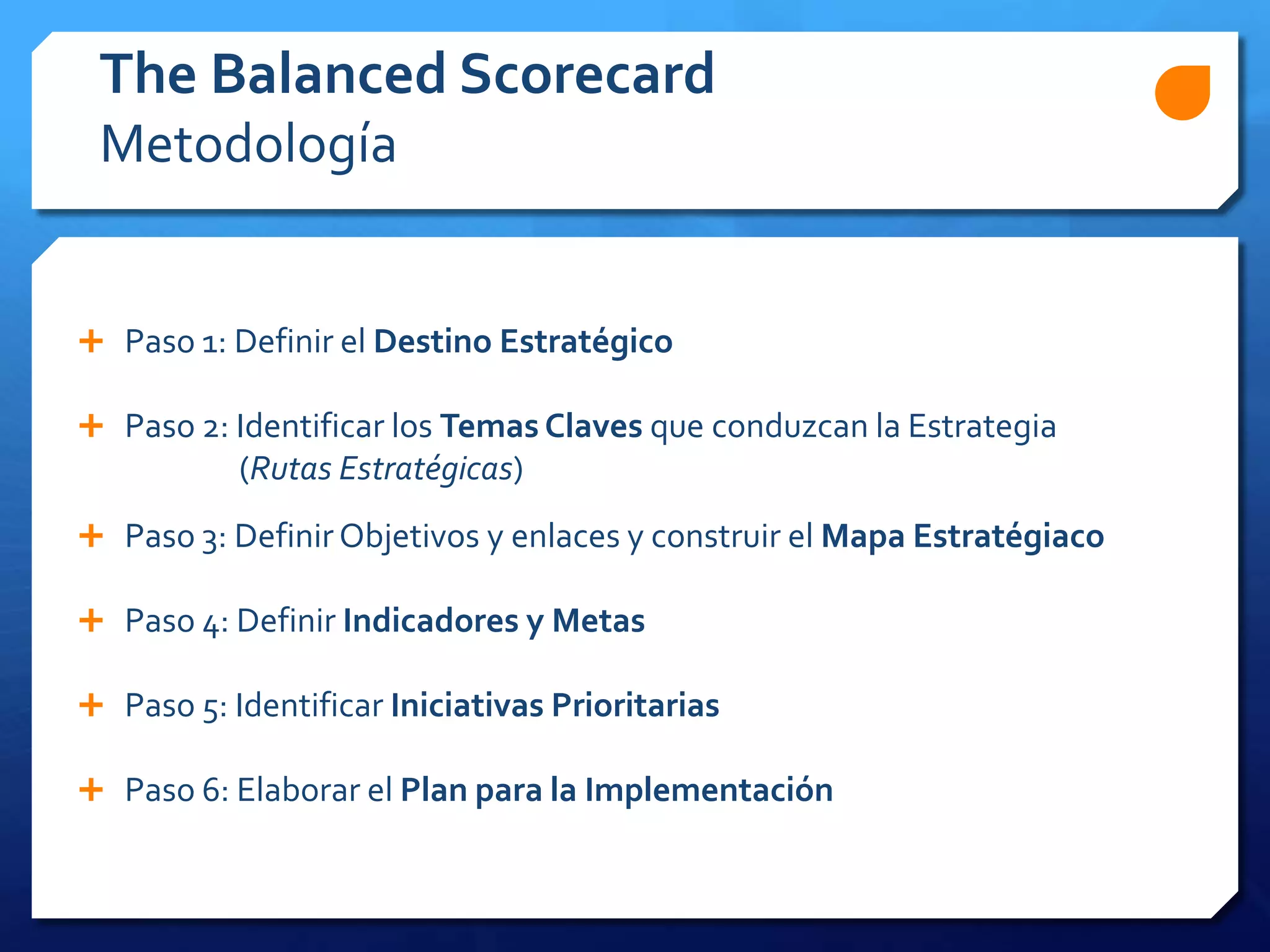

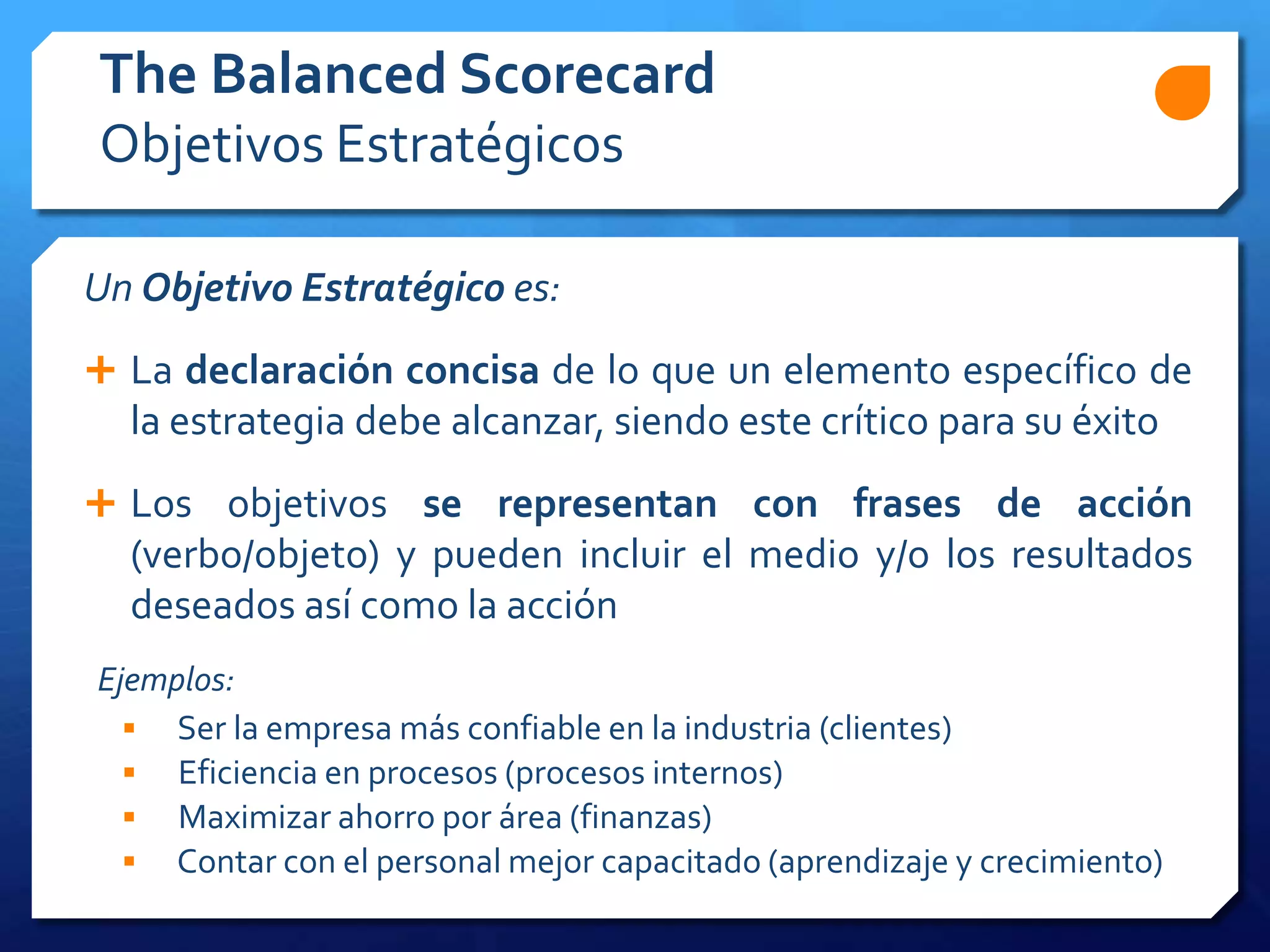

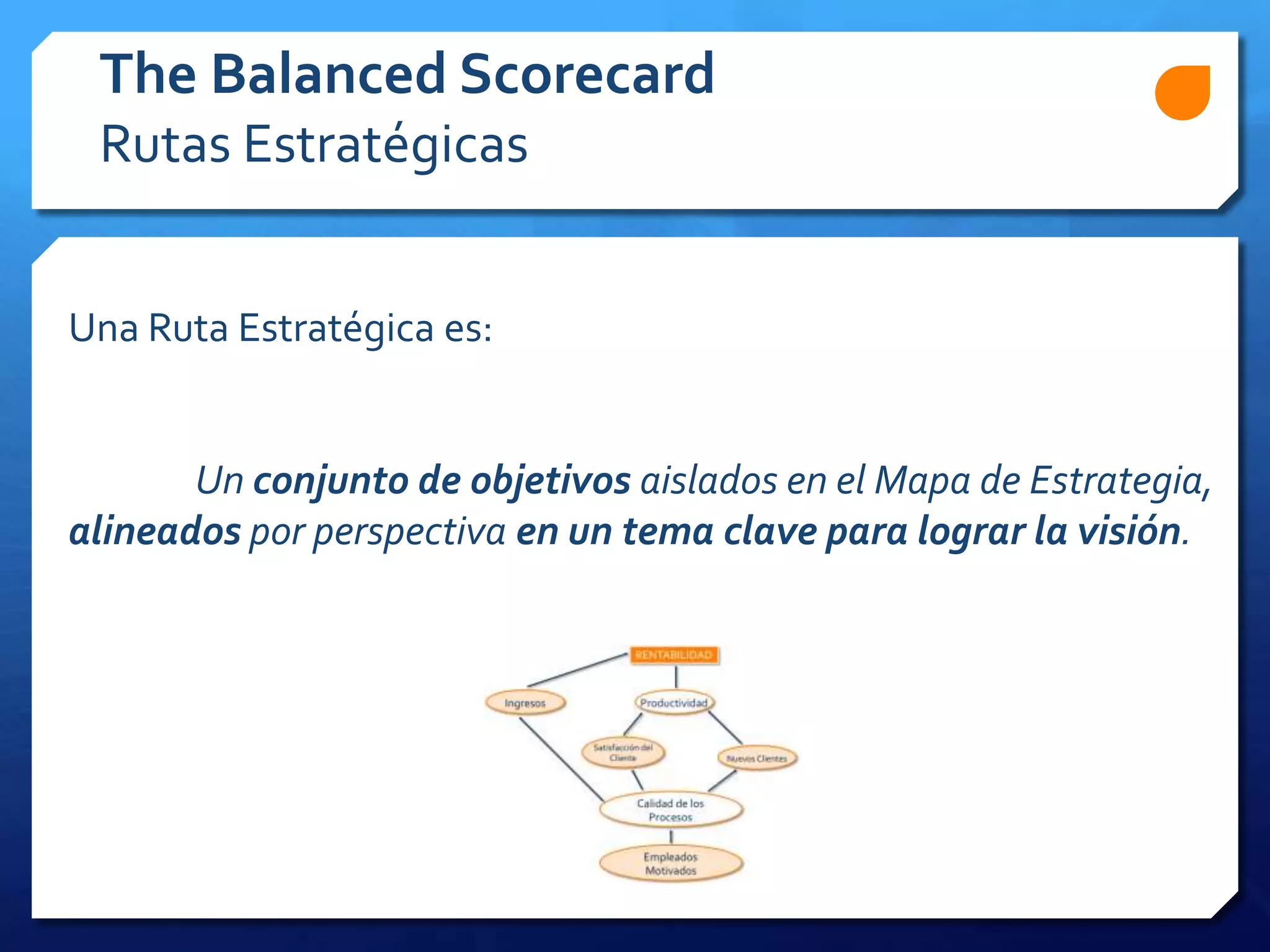

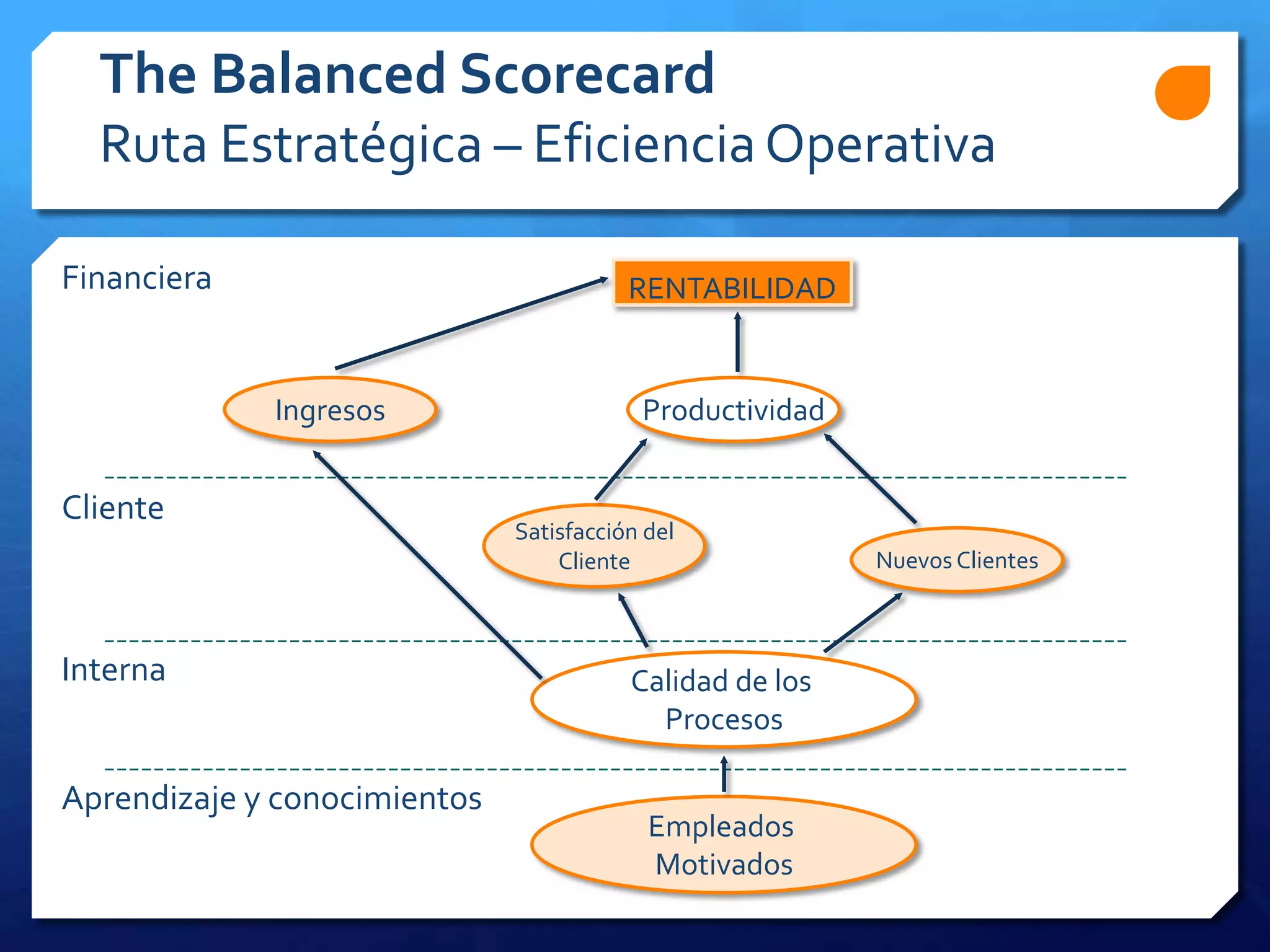

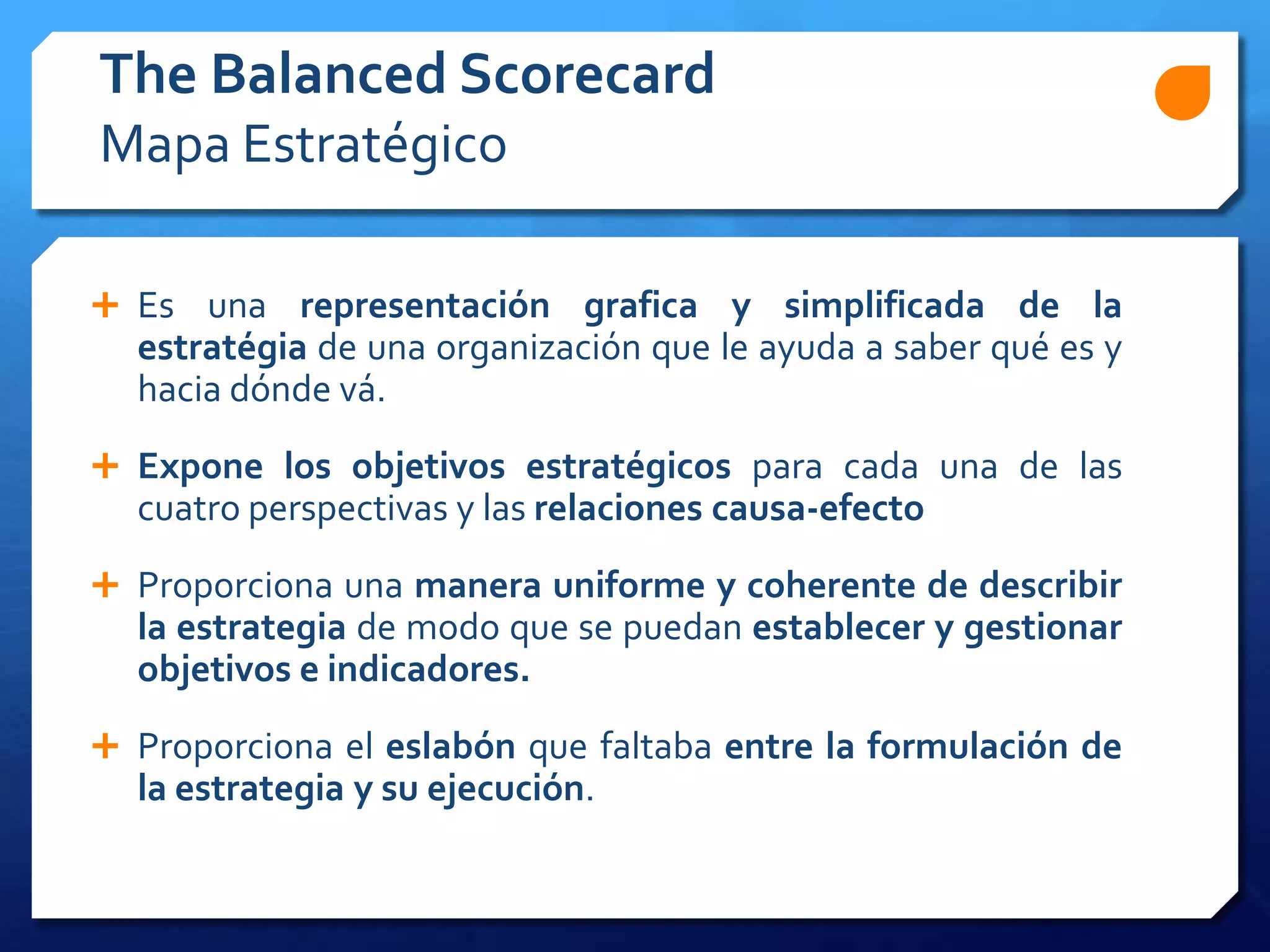

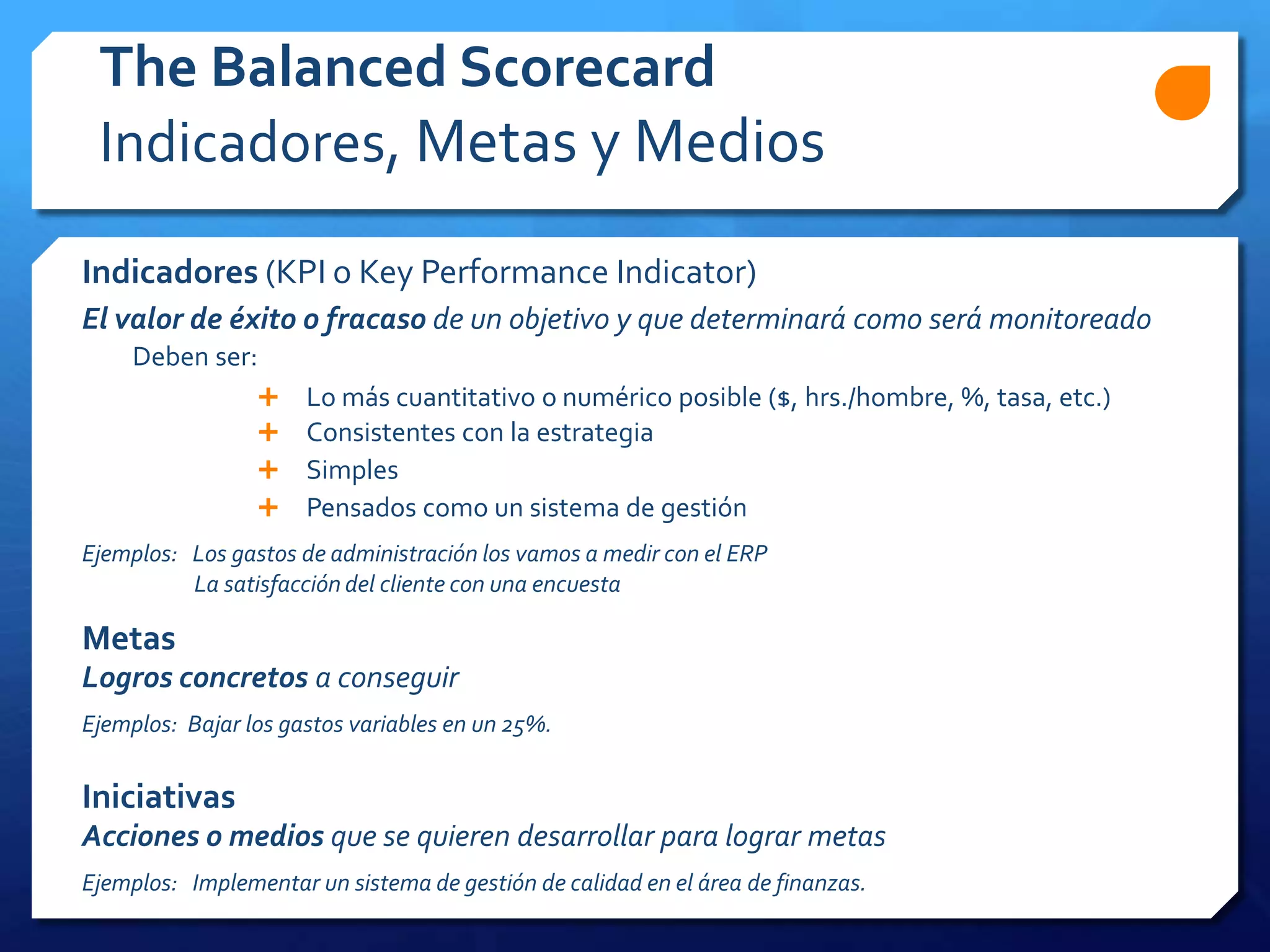

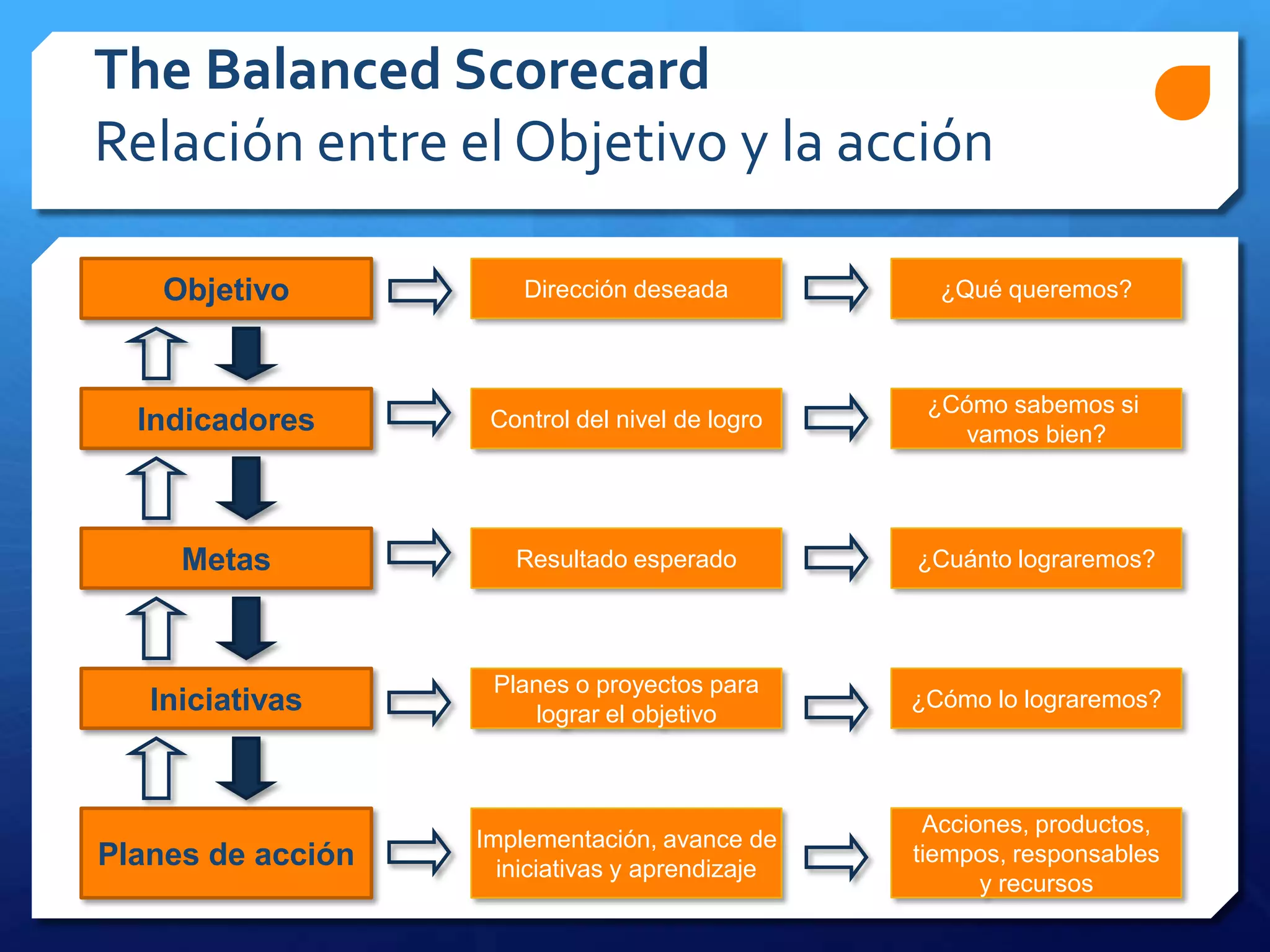

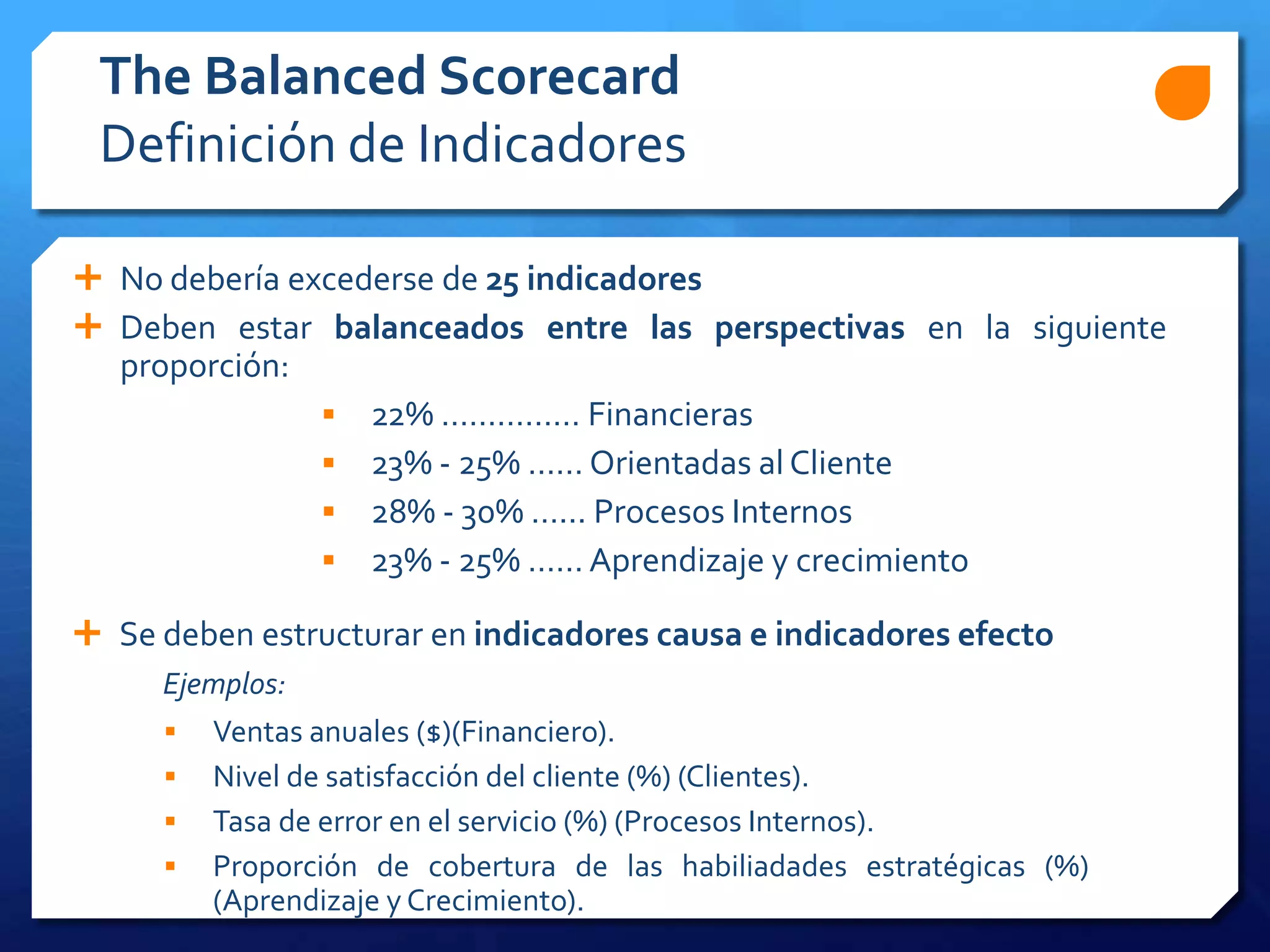

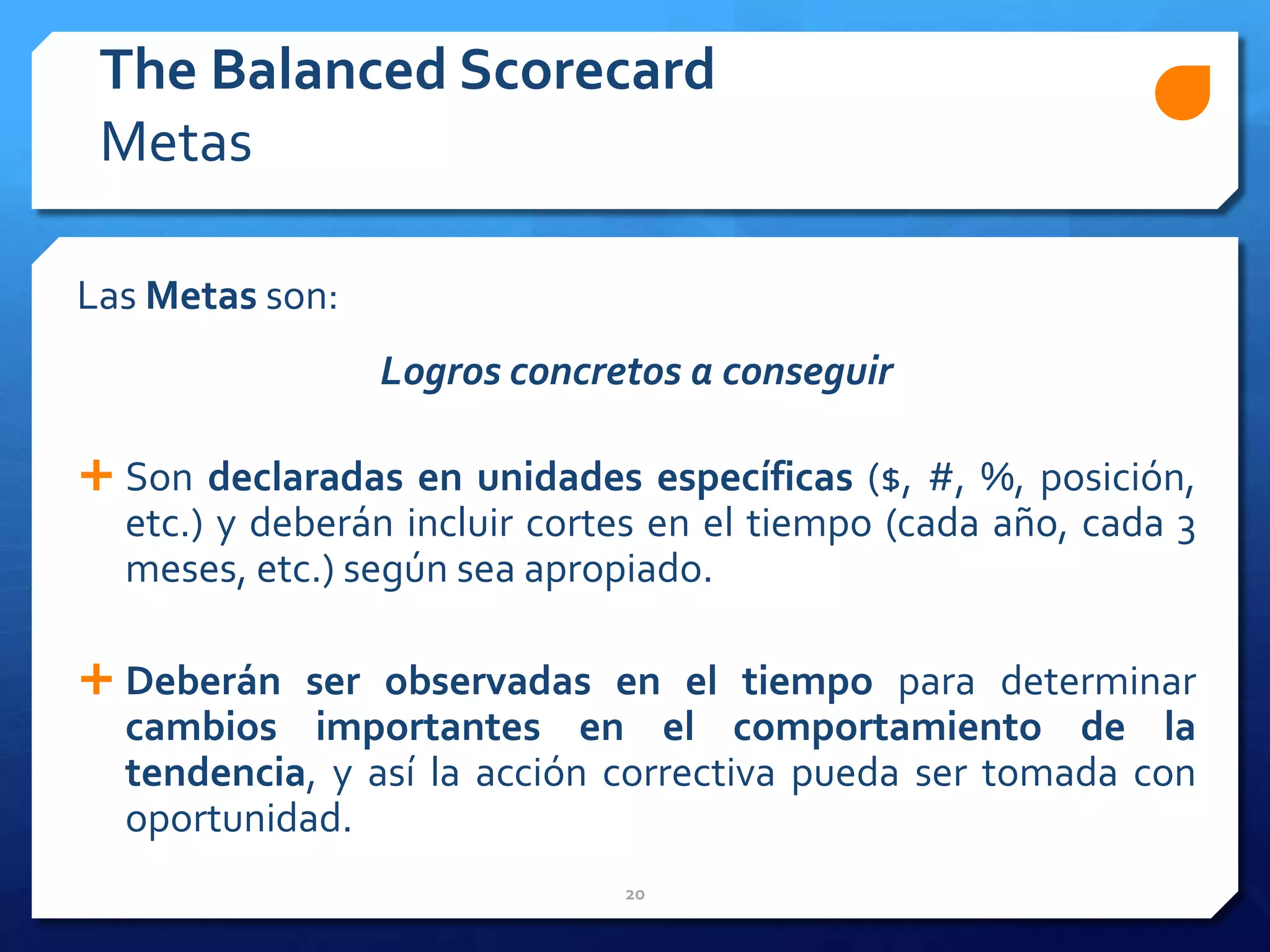

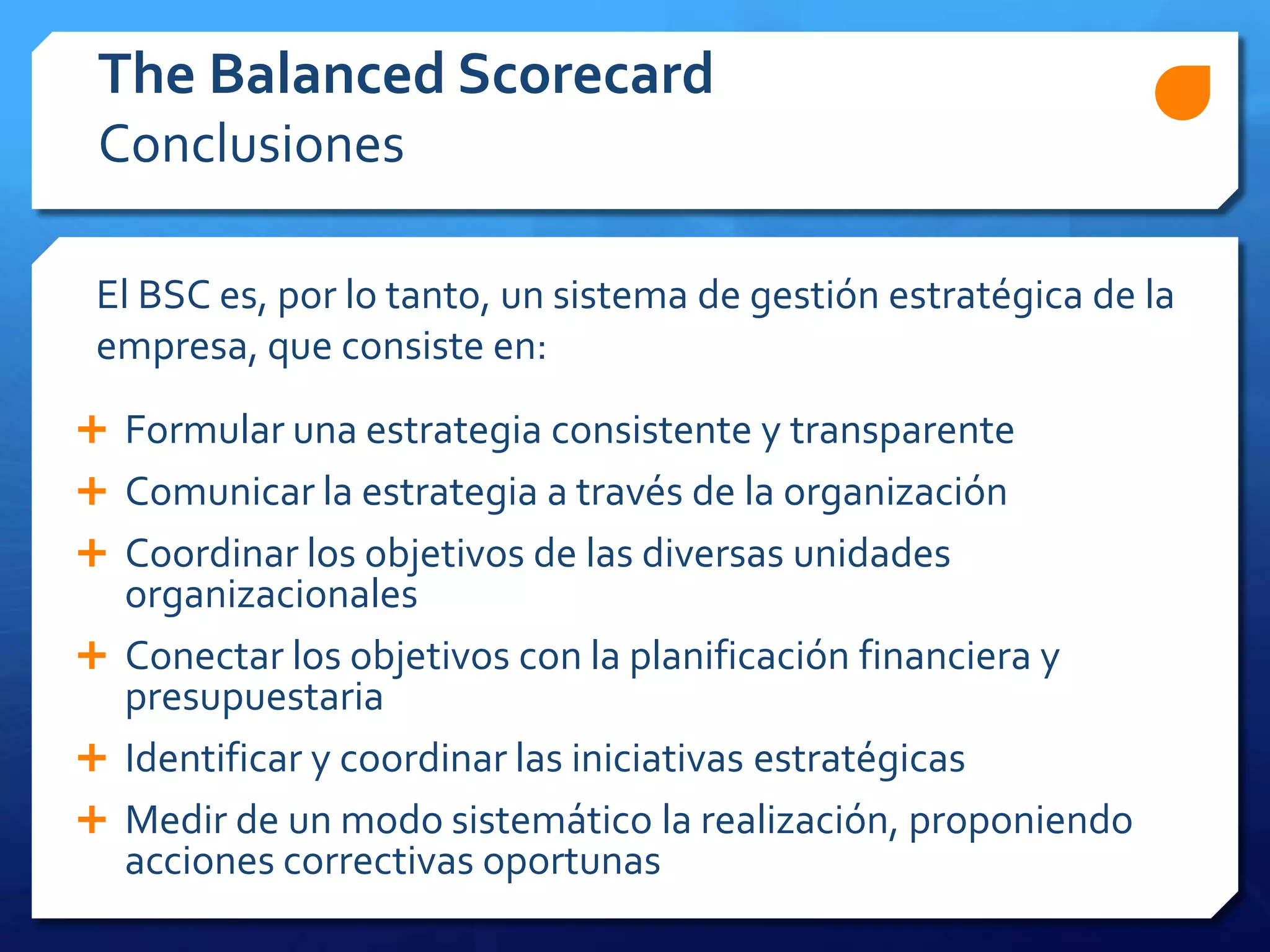

El Balanced Scorecard, propuesto por Kaplan y Norton, es un método que ayuda a las organizaciones a alinear sus objetivos estratégicos con sus acciones a través de métricas en cuatro perspectivas clave: financiera, clientes, procesos internos y aprendizaje y crecimiento. Este enfoque ofrece una visión integral del desempeño organizacional, permitiendo medir y gestionar la estrategia de manera efectiva, así como identificar las iniciativas necesarias para alcanzar los objetivos. A pesar de su utilidad, la implementación puede enfrentar barreras relacionadas con la comunicación de la estrategia y la alineación de metas a todos los niveles de la organización.

![Desarrollo de estrategias y planes de marketing [Parte 1]](https://cdn.slidesharecdn.com/ss_thumbnails/capitulo2parte1-120303163742-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)