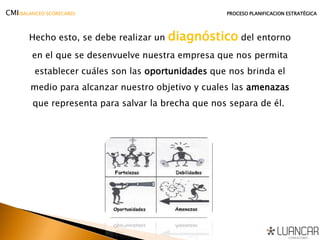

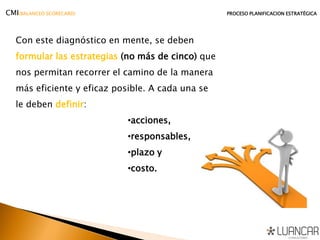

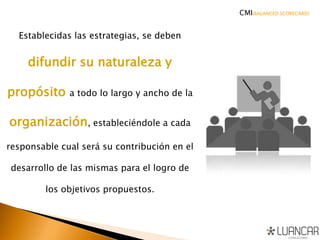

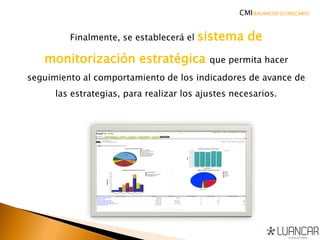

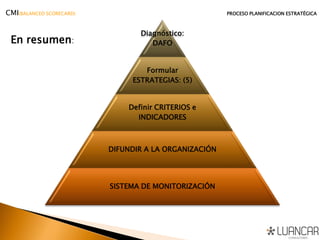

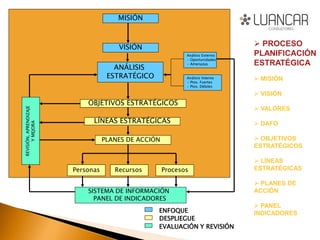

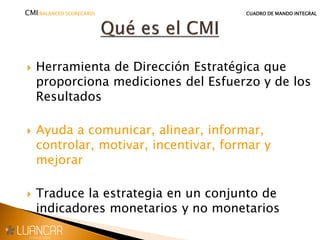

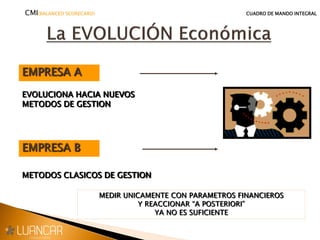

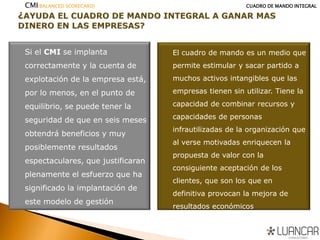

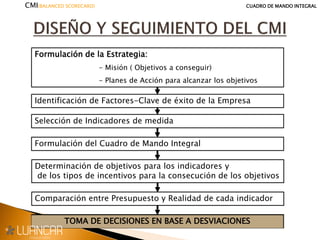

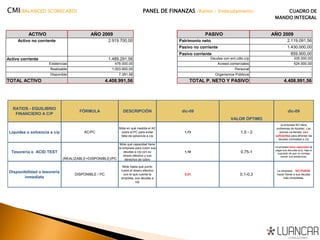

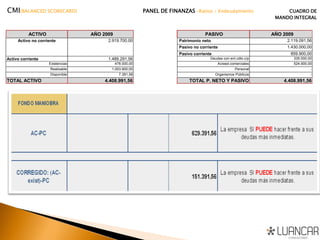

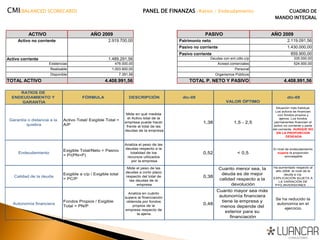

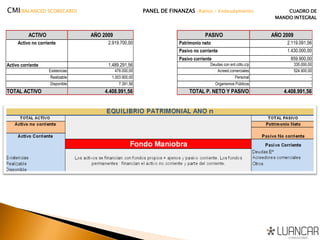

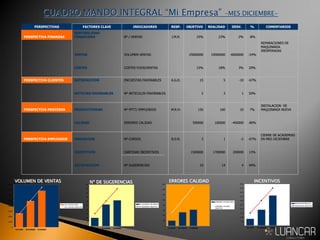

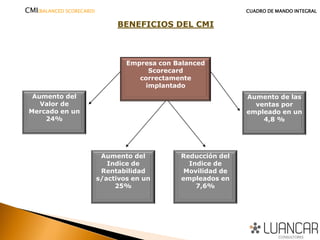

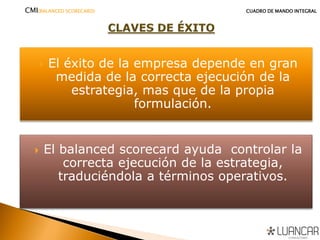

El documento presenta una guía sobre la planificación estratégica utilizando el Cuadro de Mando Integral (CMI), enfatizando la importancia de definir la misión, visión y objetivos estratégicos de una organización. Se describe un proceso que incluye análisis DAFO, formulación de estrategias, establecimiento de indicadores y un sistema de monitorización para evaluar el progreso. Se argumenta que una correcta implementación del CMI puede llevar a beneficios significativos, incluyendo la optimización de recursos y la mejora en la satisfacción del cliente.

![Balanced scorecard mct[1]](https://cdn.slidesharecdn.com/ss_thumbnails/balancedscorecardmct1-111014153857-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)