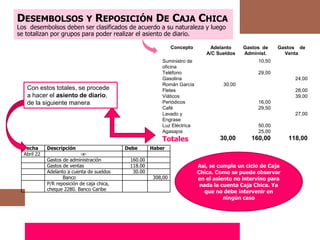

El documento proporciona información sobre el manejo de efectivo en una empresa. Explica que la caja chica es un fondo fijo establecido para realizar gastos menores, y provee normas para su control como fijar límites de pagos, requerir comprobantes, y reponer el fondo cuando se reduzca a cierto nivel. También presenta un ejemplo práctico del registro contable de las transacciones de una caja chica.