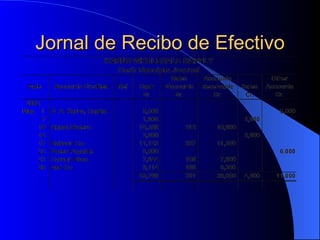

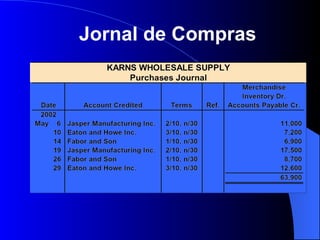

El documento describe los principios básicos y etapas de desarrollo de los sistemas de información contable. Explica que los subsidiarios y jornales especiales ayudan a liberar la carga de detalles del diario general. Los jornales especiales como ventas, efectivo, compras y pagos se usan para registrar transacciones similares de manera eficiente.