Descargado 342 veces

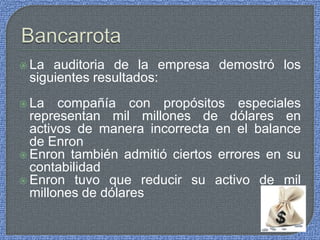

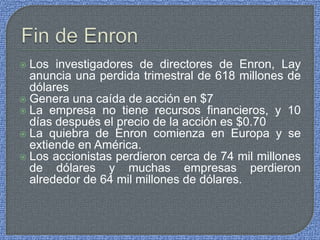

Enron era una empresa estadounidense de energía que quebró en 2001 debido a grandes pérdidas ocasionadas por inversiones especulativas y transacciones no registradas que ocultaban sus verdaderas deudas. Los auditores fallaron en detectar el fraude contable agresivo que utilizaba la empresa para inflar sus ganancias reportadas. El escándalo resultante llevó a la bancarrota de Enron y la pérdida de miles de millones de dólares para accionistas e inversionistas.