Descargado 630 veces

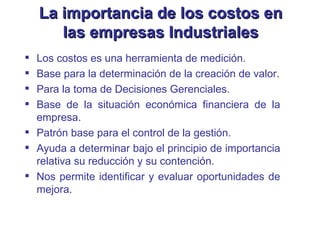

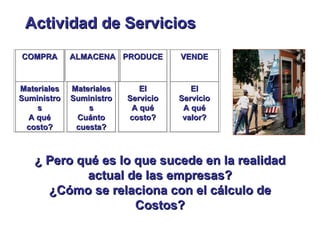

El documento habla sobre la historia y evolución de los conceptos y métodos de cálculo de costos en las empresas a través del tiempo. Explica que los costos son una herramienta importante para la toma de decisiones gerenciales y la evaluación del desempeño financiero de una organización. También describe los principales componentes de un proceso productivo industrial y las clasificaciones básicas de costos como directos, indirectos, fijos y variables.

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)