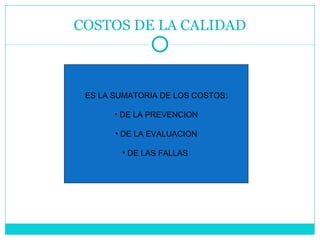

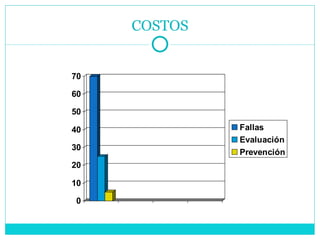

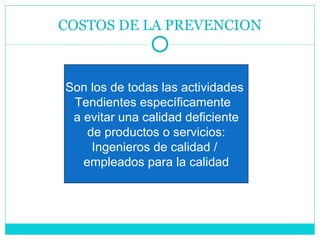

El documento habla sobre los costos de la calidad y la no calidad. Explica que medir estos costos permite a las empresas identificar oportunidades para mejorar la calidad y aumentar las utilidades. Define los diferentes tipos de costos de calidad como la prevención, evaluación y fallas. Reduciendo los costos de no calidad a través de enfoques como la mejora continua, las empresas pueden volverse más competitivas.

![[Calidad] Definición e Importancia de la Calidad](https://cdn.slidesharecdn.com/ss_thumbnails/calidaddefinicineimportanciadelacalidad-140912233732-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)