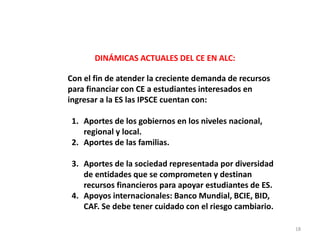

1. El documento discute las políticas de crédito educativo en América Latina, incluyendo los desafíos que enfrentan las instituciones que ofrecen estos servicios y las dinámicas actuales en varios países. 2. En la región existe una gran demanda de recursos para financiar la educación superior, lo que ha llevado al surgimiento de varias entidades públicas y privadas que ofrecen créditos educativos. 3. Algunos países han creado leyes y programas nacionales para regular y promover el crédito educativo