Descargado 1458 veces

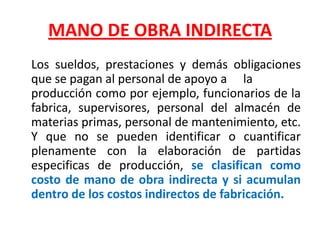

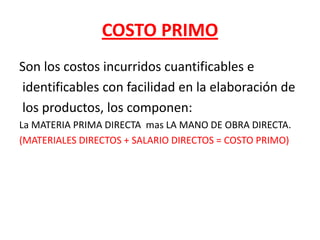

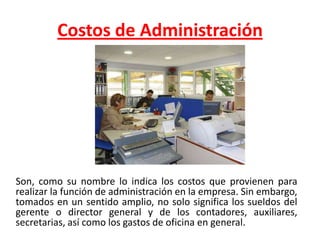

El documento describe los diferentes tipos de costos involucrados en la producción de bienes y servicios. Explica que los costos de producción incluyen la materia prima directa, la mano de obra directa y los costos indirectos de fabricación. Define la mano de obra directa e indirecta, y señala que el costo primario está compuesto por la materia prima directa y la mano de obra directa. También describe los costos de conversión, distribución, administración y financieros.

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)

![Costos[1]](https://cdn.slidesharecdn.com/ss_thumbnails/costos1-110306213211-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)