Descargado 59 veces

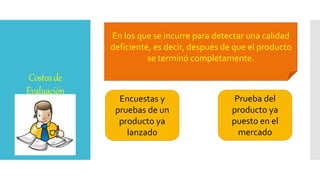

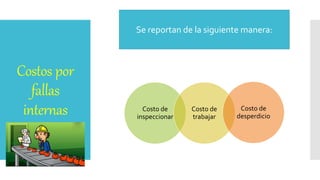

Este documento describe los costos de calidad, los cuales son aquellos en los que incurre una empresa para garantizar la calidad de sus productos y servicios. Explica que los departamentos de finanzas y control de calidad son responsables de monitorear y reportar estos costos. Además, clasifica los costos de calidad en costos de prevención, costos de evaluación y costos por fallas, e ilustra ejemplos de cada tipo de costo.