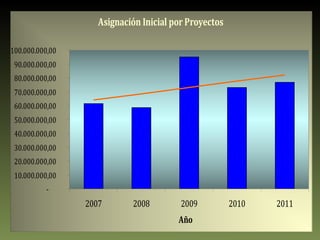

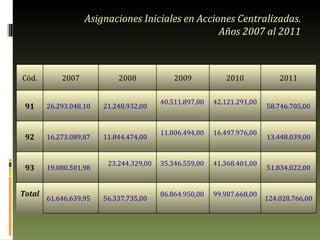

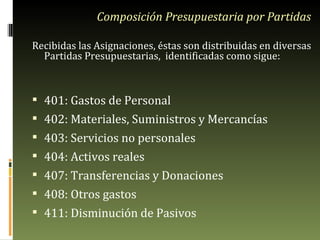

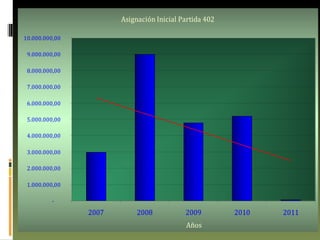

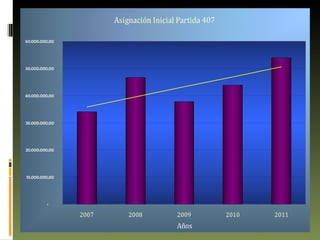

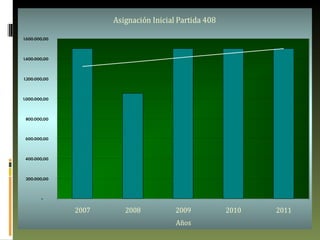

Este documento resume el presupuesto de la Universidad Nacional Abierta entre 2007 y 2011, incluyendo las asignaciones iniciales, fuentes de ingresos, distribución por proyectos y partidas presupuestarias. Muestra que las asignaciones iniciales aumentaron durante este periodo, pero la distribución cambió, con una mayor proporción asignada a acciones centralizadas en lugar de proyectos. También analiza cómo los indicadores de inflación como el INPC y la unidad tributaria deben ser considerados para proyectar de manera más precisa los montos asignados.

![Sistema[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sistema1-110222092352-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Sistema[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sistema1-110222092126-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Sistema[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sistema1-110222091509-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Sistema[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sistema1-110222091156-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)