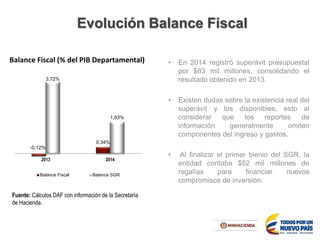

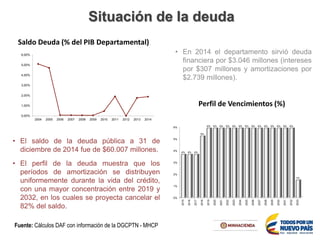

El documento resume la situación fiscal y perspectivas del departamento de Chocó. En los últimos años ha tenido superávit presupuestal pero continúa enfrentando retos como estabilizar el recaudo tributario, fortalecer la administración de la información financiera y la defensa jurídica, y mejorar la calidad de la información reportada. Aunque la deuda pública se ha servido adecuadamente, los indicadores de sostenibilidad y capacidad de pago muestran riesgos para la sostenibilidad fiscal a mediano plazo si no se toman